Anuitetai.

Jums galbūt girdėjote investavimo patarėjų - ar draudimas patarėjai - apie juos kalbėk praeityje. Tiesą sakant, anksčiau aš apibūdinau keletą priežasčių, dėl kurių turėtumėte ir neturėtų pirkti anuitetus.

Jei pagaut mane gatvėje ir paklausti, ar anuitetai yra geros investicijos, norėčiau pasakyti, kad trumpas atsakymas yra tas priklauso.

Gaukite 2017 m. Aukščiausias nuolaidos kainas nuo A + nominalių vežėjų ir palyginkite!

Nemokamas pranešimas apie didžiausias anuiteto normas 2018 m

Vardas * El. Paštas Telefonas * Pašto indeksas * Tinklalapis Palyginkite kursusJei paspausite mane toliau, norėčiau tai pasakyti daugeliu atvejų jie nėra geros investicijos. Bet, pasakyta, čia yra keletas puikių trumpalaikės investicijos kad aš rekomenduoju! 🙂

Jei reikalaujate išsiaiškinti, aš tikriausiai tiesiog šaudysiu jums nuorodą į šį straipsnį - nebent norite pasiimti mane į "In-N-Out Burger" ir pasiimti skirtuką.カ

Čia aš nustatysiu anuitetus, parodysiu, kodėl kai kurie žmonės juos įsigyja, pateikia du konkrečius anuitetus ir parodo kelias alternatyvas, kurios jums gali patikti.

Jei turite kokių nors klausimų, nedvejodami susisiekite su manimi! Jei norėtumėte rasti geriausius anuiteto kainas, aš galėčiau jums padėti ir su juo! Dabar pradėkime.

Anuitetai apibrėžti

Pradėkime nuo anuiteto apibrėžimo:

Fiksuota pinigų suma, kurią kasmet moka kasdien, paprastai likusiam jų gyvenimui.

Pagrindinė sąvoka yra gana paprasta. Bet mes tiesiog subraižome paviršių klausimu.

Kodėl žmonės perka senatvę?

Akivaizdu, kad žmonės perka anuitetus, nes yra kokia nors suvokiama nauda. Pagrindinė suvokiama nauda yra saugumas.

Saugios anuitetai apima:

- Fiksuoti anuitetai

- Vienkartinės imties išankstiniai anuitetai

- Atidėtojo pelno anuitetai

- Nustatyti indeksuoti anuitetai

Vienu metu norėčiau padengti fiksuotus indeksuotus anuitetus, bet pirmiausia pažiūrėkime apie nesaugią galimybę. . . .

Ar kintamieji anuitetai yra geros investicijos?

Vienas produktas nėra saugos sąraše kintamasis anuitetas. Dabar aš ne visada sutinku su Suze Ormanu, bet aš su ja sutinku čia:

["YouTube" https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze yra teisinga. Ir taip yra ir daug kitų.

Štai ką Michael Gauthier, "CERTIFIED FINANCIAL PLANNER ™" iš "Strategic Income Group", teigia:

Kintamasis anuitetas yra vienas iš labiausiai parduodamų produktų finansinių paslaugų sektoriuje. Ypač tiems žmonėms, kurie gyvena kaupiančioje turtų pakopoje, šios investicinės priemonės dažniausiai stabdo turto sukaupimo procesą dėl didelių mokesčių, susijusių su šiais produktais. Daugumai investuotojų būtų lengviau turėti pigesnių ETF ir (arba) tinkamų investicinių fondų.

Štai ką Todd Tressider iš FinancialMentor.com sako apie kintamąsias anuitetus:

. . . vartotojų advokatai teigia, kad kai kurie kintamieji anuiteto mokesčiai yra tokie staigūs, daugiau nei dešimtmetį gali užtrukti daugiau nei paprastų investicijų, naudos yra klaidingai išdėstytos, o apribojimai ir sankcijos nėra tinkamai suprantami.

Štai, ką Alanas Moore'as, "Serenity Financial Consulting" sertifikuotas finansinis planuotojas ™, sako apie kintamąsias anuitetus:

Kintamieji anuitetai yra nepaprastai sudėtingi ir daugumai finansinių patarėjų sunku juos suprasti, todėl nesitikiu, kad didžioji dauguma vartotojų tikrai suprastų, kaip jie veikia.

"Wall Street Journal" žurnalistė Jane Bryant Quinn rašo, kad ji norėtų paimti visus kintamus anuitetus ir sumušti juos į smegenis. Kaip tai tinka? 🙂

John Biggs iš TIAA-CREF sako, kad niekada netinka įsigyti kintamą anuitetą.

AARP rašė apie daugelį neigiamų kintamųjų anuitetų aspektų.

As Dideli vardai nekenčia kintamų anuitetų.

Leiskite paaiškinti, kodėl ...

Kai perkate kintamąsias anuitetus, jūs perkate investicinius fondus per kintamą anuiteto bendrovę. Nors šios įmonės gali pasigirti kiek galimybių turite kintamojo anuiteto (apie 80-300 investicinių fondų) viduje, turėsite daug daugiau galimybių, jei tiesiog atidarysite "Scottrade" paskyrą (apie 29 000 investicinių fondų).

Štai dar viena priežastis, kodėl anuitetai yra blogi: mokesčiai. The kintamųjų anuiteto mokesčių vidurkis yra 3,61%. Yikes!O, beje, tik todėl, kad savo politikoje perskaitėte žodį "garantuotas", nereiškia, kad tikrai gausite garantuotą grąžą. Pažiūrėkite, ką SEC turi pasakyti:

Galbūt norėsite apsvarstyti finansinę galią draudimo kompanijai, kuri remia bet kokį kintamą anuitetą, kurį planuojate įsigyti. Tai gali turėti įtakos bendrovės galimybei mokėti bet kokias išmokas, kurios yra didesnės nei jūsų sąskaitos vertė investicinių investicinių galimybių variante, pvz., Mirties išmoka, minimalių pajamų garantija, ilgalaikės priežiūros pašalpa ar sumos, kurias jūs suteikėte fiksuotai sąskaitos investavimo galimybė.

Jūs perskaitėte šią teisę.

Įmonėms neturėtų būti finansinių sunkumų pašalinti mirties pašalpą ar pajamas gaunantiems asmenis naujoms politikos sritims, o kartais jie bando keisti esamą politiką, kai įmanoma. Viena bendrovė pasiūlė vienkartinę sumą, kad pagundytų žmones atsikratyti garantijų.Kitas reikalingas tam tikrų pakeitimų atlikimas arba vairuotojai būtų pašalinti.

Štai kodėl svarbu suprasti, kad įmonės politikos pokyčiai gali paveikti jūsų gebėjimus ar norą išlaikyti tokias išmokas.

Apibendrinant galima teigti, kad garantuojamos išmokos už mirtį ir pajamų sąskaitas gali būti smulkios, kurias turėtumėte suprasti prieš pasirašydami punktyrinę liniją.

Nustatyti indeksuoti anuitetai

Vieno tipo anuiteto, kad yra ant mano saugaus anuiteto sąrašo yra fiksuotas indeksuotas anuitetas.

Didžiausias dalykas yra tai, kad iš tiesų jie turi garantiją, kad negalite prarasti pinigų, kuriuos įvedėte. Bet kokį indėlį, kurį jūs užsidirbate, ar pelną, kuris yra įskaitytas, užfiksuokite įvairiais laiko padidinimais - tai geras dalykas žmonėms! Tai reiškia, kad vertybės gali kilti tik žemyn.

Gerai, taip turėtumėte išeiti ir nusipirkti fiksuotą indeksuotą anuitetą? Nebūtinai. Nors jie yra daug geresni už kintamąsias anuitetus, čia yra ir kitų variantų! Daugiau apie tai akimirką.

Viena iš kitų įprastų fiksuotų indeksuotų anuitetų praktikos - tai didžiausias augimas. Pavyzdžiui, jei investavimo indeksas vieneriais metais padidės 30%, jums gali būti nustatytas 4 proc. Dydis, taigi praleisite 26 proc. Pelną. Kiekvienai politikai yra skirtingų viršutinių ribų, todėl įsitikinkite, kad tyrimų ribos, susijusios su fiksuotu indeksuoto anuiteto, kurį svarstote, yra. Beje, kepurės gali keistis laikui bėgant.

Geros naujienos yra tai, kad jūs galite gauti priemokos grąžinimą (ROP) kai kuriuose iš šių politikos sričių, kurios kartais nurodo, kad galite bet kada grąžinti pinigus dėl bet kokios priežasties. Tai gana saldus.

Taip pat yra keletas fiksuotų indeksuotų anuitetų, kurie nėra atskiriami, tai reiškia, kad neribojamas potencialo augimas, o kai kurie du kartus viršija reikalavimus atitinkančias sveikatos sąlygas.

Kita garantija, kad fiksuotas indekso anuitetų pasiūlymas yra pajamos iš gyvybės. Tai leis jums ir potencialiai jūsų sutuoktiniui užsidirbti atlyginimą likusiam gyvenimui. Ir priešingai nei pensija, tuo atveju, jei liko pinigų, likusi pusiausvyra bus perduota jūsų įpėdiniams.

Bet dar kartą, ar visi šie privalumai yra jums prasmingi?

Anuiteto alternatyvos

Atminkite, kad vien dėl to, kad yra keletas puikių fiksuotų indeksuotų anuitetų, tai nereiškia, kad turėtumėte pasirašyti savo vardą punktyrine linija.

Susitinkau su klientais, kurie skaito apie tą ar tą anuitetą, manė, kad tai skamba gerai, ir nusprendė, kad tai buvo geriausia jų investicija. Užuot ėmęsis žingsnio atgal ir atsižvelgdami į kitas investavimo galimybes, jie susijaudinėjo dėl konkrečių investicijų naudos ir nemanė, kad išnagrinės visas galimybes.

Štai kodėl norėčiau pakalbėti apie keletą akimirkų, kad galėtume aptarti anuiteto alternatyvas.

Manoma, kad tikriausiai domisi anuitetais dėl jų garantijų. Taigi klausimas yra, kaip apsaugoti savo pinigus, nenorėdami įsigyti anuiteto? Štai keletas variantų. . . .

Apdraustos aukšto pelno taupymo sąskaitos

Jei ieškote garantijos, kad neprarasite pinigų, tai geriausias pasirinkimas. Jungtinėse Valstijose daugelis taupomųjų sąskaitų yra FDIC ar NKVN apdraustos iki 250 000 USD.

Tai tiesa, taigi, jei banko ar kredito unijos rezervuarai, jūs vis tiek turėsite garantiją, kad grąžinsite pinigus. Tai didžiulis!

Aš sudarė sąrašą geriausių internetinių didelio našumo taupomųjų sąskaitų tik jums. Bet jūs pastebėsite ką nors. . . . Jūs tikriausiai neaugsite savo pinigų šiose sąskaitose, taip pat galėtumėte turėti fiksuotą indeksuotą anuitetą arba vertybinių popierių rinką.

Paimkime kitą variantą. . . .

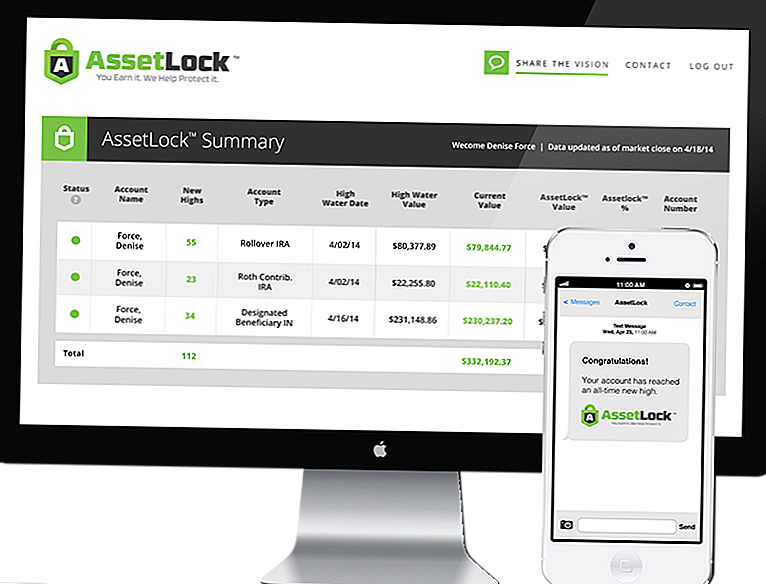

Vertybinių popierių rinka su AssetLock ™

"AssetLock ™" yra patentuota programinė įranga, kurią galima įsigyti tik pasirinktą patarėjų grupę. Programinė įranga skirta stebėti jūsų akcijų rinkos sąskaitas kiekvieną dieną.

"AssetLock ™" visuomet rodys keturis svarbius investuotojams skirtus skaičius:

- Didelis vandens kiekis - didžiausia vertė, kurią portfelis pasiekė.

- Didelis vandens laikas - data, kai jūsų portfelis pasiekė didžiausią vertę, kokia ji kada nors pasiekė.

- Einamosios sąskaitos vertė - naujausia vertė nuo paskutinės uždarymo dienos akcijų rinkoje.

- "AssetLock ™" vertė - Numatytas portfelio vertės sumažėjimas (nuostoliai) turėtų išgyventi kliento investavimo laikotarpiu.

Programinė įranga atsižvelgia į visus šiuos veiksnius, kad padėtų išvengti akcijų rinkos avarijos. Kietas dalykas yra tai, kad galite peržiūrėti šią informaciją patys tiesiai savo kompiuteryje, išmaniajame telefone ar planšetiniame kompiuteryje.

Savo "AssetLock ™" vertę galite nustatyti 5%, 10%, 15% - nesvarbu, koks jums yra prasmingas! Jei esate konservatyvesnis ir nenori didelės rizikos, galite nustatyti jį 5%. Galbūt esate labiau agresyvus ir norite jį nustatyti aukštesnėje 15% - tai jūsų pasirinkimas!

[vimeo 111029539 w = 500 h = 281]Esu "AssetLock ™" patvirtintas patarėjas. Nuostabu, kaip veikia programinė įranga, ir jei suteikiate man galimybę, man būtų malonu tai parodyti.

Taigi, ar anuitetus yra gera investicija?

Tikimės, kad dabar jūs atsakėte į šį klausimą sau. Kiekviena situacija yra kitokia.

Dar kartą norėčiau pasakyti, kad didžioji dalis laiko anuitetų nėra gera investicija. Esant tokioms situacijoms, "AssetLock ™" investuoja į vertybinių popierių rinką, nes ji susideda iš daugybės saugumo ir potencialiai didesnės grąžos.

Kitose situacijose fiksuotos indeksuojamos anuiteto vertės gali būti prasmingos, kai investuotojai nori užtikrinti, kad jie neprarastų jokių pinigų - "AssetLock ™" akcijų rinka negali suteikti tokio lygio garantijos. Tačiau atminkite, kad jei jūsų fiksuotos indeksuojamos anuitetai yra apribotos, jūs apribojote savo potencialų padidėjimą.

Apsvarstykite savo galimybes, apsvarstykite savo situaciją ir pasirenkate tinkamas investicijas jums!

Populiarios Žinutės

Kaip ši "Stay-a-home" mama daro tūkstančius, o jos sūnus Naps

16 GIF, puikiai surinkti # Adulting kovą

Mes bandėme "FabFitFun" prenumeratos lauką ir štai ką mes gavome

6 paprasti žingsniai, galiausiai siekiant finansiškai organizuoti

"Read Up", "Tėvai": 11 paprastų būdų gauti nemokamas vaikų knygas

Rašyti Komentarą