Geriausias nuomininkų draudimo polisas yra tai, ko nori dauguma nuomininkų, tačiau jie nėra suinteresuotos daug laiko skirti visoms skirtingoms galimybėmis.

Dar blogiau, daugelis nuomininkų apie tai daug nežino arba mano, kad tai svarbu.

Bet jei jūs išsinuomojote namus, kuriuose gyvenate, nesvarbu, ar tai namas, būstas, ar butas, nuomininkų draudimas yra ne mažiau svarbus, nei namų savininko draudimas yra namų savininkui.

Nuomotojai dažnai mano, kad jei jie patirtų nuostolių dėl nelaimių, tokių kaip gaisras ir vagystė, jie bus apdrausti nuomotojo draudimu. Tai beveik niekada nėra tiesa!

Nuomotojo turto draudimas apima pastato sunaikinimą, bet ne turinį, kuris jame yra. Kadangi beveik visas nuomojamo turto turinys priklauso jums, nuomotojui, nelaimės atveju jums bus visiškai nesiseka.

Geriausi nuomininkų draudimo kompanijos

Būtų neįmanoma pasakyti, kokia kompanija siūlo mažesnes draudimo įmokas nuomininkams. Taip yra todėl, kad jūsų pateiktos citatos skirsis priklausomai nuo jūsų asmeninių poreikių ir profilio, kitų draudimo sutarčių, kurias galite susieti su nuomininkų politika, geografine vietove ir turtu, kuriuo gyvenate, tipu.

"Allstate" - žmonės "geros rankos" jau seniai yra didžiausios nuomininkų draudimo kompanijos. Jie reklamuoja maždaug 4 JAV dolerius per mėnesį ir teikia geresnius tarifus, kai susiejate su savo automatine politika.

"Liberty Mutual" - tai buvo 32,00 USD per mėnesį, arba 396,00 USD per metus, atskaičius 500 JAV dolerių. Politika apima 50 000 JAV dolerių už nekilnojamojo turto draudimą, 100 000 JAV dolerių už atsakomybę, 1000 JAV dolerių medicinos mokėjimams ir 10 000 JAV dolerių nuostolių.

USAA. Jei esate kariuomenės narys, vienas iš jų šeimos narių arba jūsų tėvai turi JAVA aprėptį, jūs galite būti apdraustos vienos iš mažiausiai brangių bendrovių dalimi.

"Esurance" - viena iš pirminių internetinių draudimo bendrovių, "Esurance" siūlo labai konkurencingus tarifus.

Draudimo nuomininkų draudimo įmokos tarp bendrovių, konkuruojančių toje pačioje rinkoje, labai skiriasi. Tai reiškia, kad moka pirkti!Ir nors kai kurios kompanijos, atrodo, teikia papildomų padengimų, sunku žinoti, ar tai, ką jie davė, buvo faktiniai priedai, ar jie paprasčiausiai teikė išsamesnes kainas. Gali būti, kad panašių tipų aprėptis yra prieinama visoms penkioms bendrovėms.

Kas yra nuomininkų draudimas?

Nuomininkų draudimas yra konkreti draudimo rūšis, užtikrinanti nekilnojamojo turto saugojimą. Tiksliai, kokie daiktai yra apdrausti, priklauso nuo to, kokia nuomininkų draudimo rūšis turite.

Ką nuomininkų draudimas apima

Yra trys standartinės nuostatos, kurias rasite beveik visose nuomininkų draudimo sutartyse:

Asmeninė nuosavybė

Panašus į namų savininkų politiką, nuomininkų draudimas apima nuomojamo namo turinį. Tai apima baldus, elektroninę įrangą, drabužius, prietaisus ir asmeninius daiktus. Paprastai vykdysite politiką, kuri padengs bet kokią asmeninę nuosavybę nuo 10 000 iki 100 000 JAV dolerių, nors ji gali būti didesnė.

Norint nustatyti, kiek asmeninio turto aprėpties reikia, turėtumėte atsižvelgti į viską, ką turite. Nurodykite inventorių, o tada gaukite mažmenines kainas, kad pakeistumėte kainas. Tai nuobodus, tačiau tai vienintelis būdas iš tikrųjų žinoti, kiek aprėpties reikės.

Dažniausiai geriausia fotografuoti, ypač didelės vertės daiktams. Tai padės lengviau, jei reikės pateikti ieškinį draudimo bendrovei.Asmeninė atsakomybė

Asmens civilinės atsakomybės draudimas apsaugo jus nuo nelaimingo atsitikimo ar sužalojimo su kitu asmeniu, kuris yra jūsų namuose. Tai gali būti kažkas slysta ir nukritęs namuose, įkando šeimos augintinis ar kitokio pobūdžio traumų.

Tai gali apimti lankytojus, remontuoti žmones ar net savininką, jei sužeidimų priežastis yra jūsų kaltė.

Asmens civilinės atsakomybės draudimas apsaugo jus ir jūsų turtą nuo ieškinių, kuriuos prieš jus patyrėte sužalojusi šalis, atsakingas už jus.

Papildomos pragyvenimo išlaidos

Tai yra aprėptis, kuri mokama tuo atveju, jei jūs neteksite naudotis nuomojamos patalpos. Pavyzdžiui, jei turtas yra sunaikintas ar sugadintas gaisro metu, draudimo polisas sumoka pagrįstas perkėlimo išlaidas, pvz., Kompensaciją už viešbučio buvimą, maitinimą ir kitas išlaidas, susijusias su laikino būsto būkle.

Nestandartinės nuomos draudimo nuostatos

Kai kurioms draudimo bendrovėms gali būti siūlomi standartizuoto paketo dalis, tačiau tai yra papildomos nuostatos su kitomis.

Neoficiali svetainių aprėptis

Tai yra aprėptis, susijusi su nuosavybe už patys nuomojamo turto. Pavyzdžiui, tai gali būti nekilnojamasis turtas, saugomas bendrame savo buto rūsyje, kuris gali būti padarytas žalos, sunaikinimo ar vagystės. Tai taip pat gali apimti asmeninius daiktus, pavogtus iš jūsų automobilio, jei šie daiktai paprastai bus apdrausti pagal jūsų nuomos politiką. Tai gali būti nešiojamasis kompiuteris, jei jis konkrečiai aptariamas pagal nuomininkų politiką.

Kai kurie nuomininkų draudimai taip pat gali apimti nuostatą dėl prarasto bagažo, kurį oro linijų bendrovė gali prarasti.

Specifinės aprėpties elementai

Jūs neturėtumėte manyti, kad nuomininkų draudimo polisas taikomas kiekvienam jums priklausančiam turtui.Kai kuriuose yra konkrečių išskyrimų, o kiti pašalina elementą, jei jis nėra konkrečiai nurodytas.

Bendrieji specialūs padengimai apima namų kompiuterius, papuošalus ir kailius, verslo asmeninę nuosavybę ir šaunamuosius ginklus. Jei turite šiuos elementus, įsitikinkite, kad jie yra įtraukti į jūsų aprėptį. Jei ne, jums gali prireikti specialios aprėpties kiekvienai kategorijai atskirai.

Kai kuriose politikos srityse konkrečiai įtraukiamos visos keturios iš šių kategorijų. Pavyzdys yra valstijos ūkis (žr. Žemiau pateiktą politiką). Bet niekada manydami, kad jie automatiškai įtraukiami į jūsų politiką.

Kas nuomininkų draudimas Ne Viršelis

Plačiausiame prasme nuomininkų draudimas neapima jokio pavojaus, kuris konkrečiai nenurodytas politikoje.Supratau? Tai yra bendra taisyklė, tačiau yra tam tikrų savybių, apie kurias turėtumėte žinoti.

Pavyzdžiui, kaip ir namų savininkų draudimo polisų atveju, nuomininkų draudimas paprastai neapima nuostolių dėl potvynių ir žemės drebėjimų. Tai laikoma specialia pavojingumo kategorija, kuriam būdingas potvynių draudimas arba žemės drebėjimo draudimas.

Nors nuomininkų politika gali apimti nuostolius, patirtus dėl sprogusio vandens vamzdžio, jums nebus taikoma, jei jūsų namas bus sunaikintas dėl upės, kuri užtvindys jūsų kaimynystę.

Jei gyvenate vietovėje, kuriai gresia stichinės nelaimės, turėtumėte ieškoti konkretaus tokio pavojaus politikos.

Kada reikia nuomininkų draudimo?

Kai to reikalauja savininkas - Didelių apartamentų kompleksų paprastai reikalaujama, kad jūs turite nuomininkų draudimo, tačiau taip pat daug individualių savininkų. Tikriausiai jie turi šį reikalavimą apsisaugoti nuo nuomininkų, norinčių gauti kompensaciją už prarastas turtas dėl gaisro ar kitokio pavojaus. Reikalavimas įrašytas į nuomos sutartį.

Kai norite, kad jūsų turtas būtų apsaugotas - Net jei jūsų nuomotojas nereikalauja, kad jūs turėtumėte nuomininkų draudimą, turėtumėte turėti bent mažą politiką savo nuosavybės apsaugai. Nors jūsų daiktai, atrodo, nėra verti daug, tai gali lengvai kainuoti kelis tūkstančius dolerių, kad būtų galima jį pakeisti, jei dauguma ar visa tai būtų sunaikinta ar pavogta.

Koledžo studentai - Nesvarbu, ar gyvenate bendrabučiuose ar užmiestyje, nuomininkų draudimas yra vertas. Tikriausiai turite nešiojamąjį kompiuterį, drabužius ir pramogų įrangą, kurios turėtų būti pakeistos praradus. Paprastai jūs galite gauti nebrangų raitelį, kuris pridedamas prie jūsų tėvų politikos, kad padengtumėte kambario kambarį.

Pensininkai, kurie nuomoja - Kaip ir kolegijos studentai, pensininkai gali manyti, kad tai, ką jie turi, nėra labai vertingi, ypač jei dauguma jų yra daugiau nei kelerių metų. Bet dar kartą, kaina, keisti savo turtą, gali būti daugybė tūkstančių dolerių. Nuomininkų draudimas suteiks jums pinigų už pakeitimus.

Kiekvienas, kas nuomoja savo namus - Galima manyti, kad jei nuoma yra trumpalaikė, jums nereikia nuomininkų draudimo. Arba, jei nuomojatės namą, galite manyti, kad esate apdraustas pagal savo nuomotojo namų savininko politiką. Abi prielaidos yra neteisingos.

Nuomininkų draudimas yra būtinas bet kuriuo metu esant nuomojamosioms situacijoms.

Kiek reikia nuomininkų draudimo?

Kaip parašiau anksčiau, jums reikia atlikti savo turto inventorizaciją, kad nustatytumėte, kiek aprėpties reikės, kad pakeistumėte viską, ką galite prarasti. Galbūt taip pat turėsite gauti papildomą aprėptį pilkojo ploto turtui, pvz., Verslo nuosavybei, kompiuterinei įrangai arba papuošalams ir kailiams.

Atsakomybės reikalavimai yra sunkiau įvertinti. Tikėtina, kad 100 000 USD turėtų būti minimalus. Tačiau taip pat turėtumėte prisitaikyti prie tokių veiksnių, kaip dažnai lankytojai ar žmonės, atvykstantys į namus ir iš jų, taip pat bet kokie techninės priežiūros aspektai. Pavyzdžiui, jei jūs gyvenate rajone, kuriame dažniausiai būna sniegas ir ledas, o jūs esate atsakingi už tai, kad pėsčiųjų takai ir laiptinės yra aiškūs, jums gali prireikti daugiau aprėpties.

Kalbant apie papildomą gyvenimo išlaidų dalį, pabandykite sugalvoti pagrįstą skaičiavimą, kiek kainuoja gyventi viešbutyje, galbūt 30 dienų, o jūsų nuomojamo turto remontas atliekamas. Jei tai sunki situacija, jums gali prireikti kelis mėnesius. Tačiau šios aprėpties išlaidos gali būti didelės.

Pakeitimo kaina palyginti su faktine grynųjų pinigų verte

Tai gali būti svarbiausias veiksnys renkantis nuomininkų draudimo polisą. Jis nustatys, kiek jūs gausite dėl pretenzijos, todėl turėsite žinoti, kokią nuostatą naudos jūsų draudimo kompanija.

Remiantis pakaitine sąnaudų nuostata, draudimo kompanija mokės pakankamą sumą, kad pakeistų prarastas prekes, atsižvelgdama į mažmenines kainas.

Pagal faktinę grynųjų pinigų vertę draudimo bendrovė jus atlygins už nusidėvėjimo vertė. Tarkime, kad prieš penkerius metus sumokėjote 1000 dolerių už ekraną su plokščiaekraniu televizoriumi, ir jis sunaikinamas ugnyje. Draudimo kompanija gali nuspręsti, kad televizijos vertė yra tik 200 dolerių, atsižvelgiant į jos amžių. Tai suma, už kurią būsite atlyginta.

Dabar realios piniginės vertės politikos priemonės yra pigesnės nei pakeitimo kaštų politika. Bet kaip jūs galite įsivaizduoti, jie taip pat mokės jums daug mažiau, jei pateikiate reikalavimą.

Jei nebūsite įpratęs pirkti savo daiktus blusų rinkose ir garažų pardavimus giliai nuolaidomis, jums bus daug lengviau pakeisti išlaidų politiką. Tai gali kainuoti daugiau už priemoką, bet ji atliks savo darbą geriau, kai nukentės nelaimė.Kiek nuomininkų draudimas kainuoja?

Pasak Nacionalinės asociacijos draudimo komisarų (NAIC) nuomininkų draudimo vidutiniškai nuo $ 15 iki $ 30 per mėnesį.

Kiek nuomininkų draudimo išlaidos priklauso nuo įprastų veiksnių, turinčių įtakos visoms draudimo sutartims. Tai gali apimti norimą aprėpties apimtį, atskaitytiną vertę, kurią norite priimti, istoriją reikalavimų ir net, kaip jūs ketinate naudoti turtą.

Bet kai kalbama apie nuomininkų draudimą, yra daugiau konkrečių motyvų. Pavyzdžiui, jūsų augintinių skaičių ir tipą gali būti veiksnys. Tam tikros veislės, kurios, kaip žinoma, yra agresyvesnės, bus didesnė priemoka. Taip bus medieną deginantis židinys. Taip pat gali būti skaičiuojamas keleivių skaičius. Numatoma, kad kuo didesnis skaičius, tuo didesnė tikimybė, kad pretenzija bus išmokėta.

Taip pat galite sumokėti didesnę įmoką, jei dirbate iš verslo ne rezidencijoje. Iš tikrųjų, tam tikrų rūšių verslas gali reikalauti, kad jūs gautumėte komercinę politiką, o ne standartinę nuomos politiką.

Vienas iš didžiausių vienintelių veiksnių yra turto vieta.

Miesto vietovės paprastai kainuoja daugiau nei kaimo vietovės, nes arčiau pastatų ir gaisro tikimybės. Jei turtas yra didelio nusikalstamumo srityje, jis taip pat gali padidinti priemoką. Taigi, gali būti vietovė, kuri labiau linkusi į stichines nelaimes, pavyzdžiui, tornados ir uraganai.

Taip pat svarbus pastato statybos tipas. Pavyzdžiui, pastatas, pagamintas iš plytų, o ne medienos, turėtų mažesnę kainą. Pastato amžius taip pat gali būti veiksnys, nes naujesniuose pastatuose paprastai būdingos geresnės priešgaisrinės savybės, pavyzdžiui, dūmų signalizacijos ir purkštuvų sistemos.

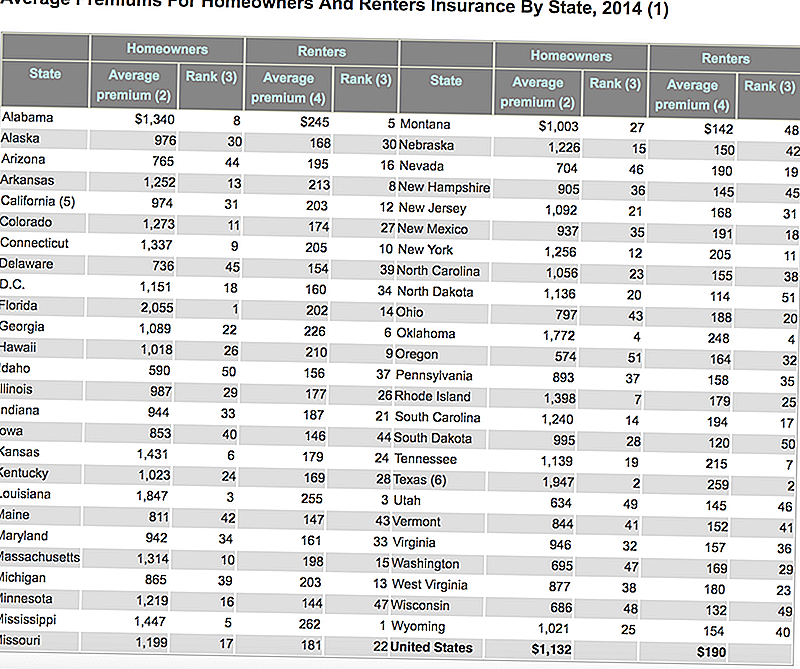

Čia pateikiama Draudimo informacijos instituto lentelė, kurioje rodomos vidutinės savininkų ir nuomininkų draudimo kainos kiekvienoje valstybėje. Atkreipkite dėmesį, kaip palyginti nebrangias nuomininkų draudimas su namų savininkais?

Kaip sumažinti nuomininkų draudimo išlaidas

Nepriklausomai nuo situacijos su nuomininkų draudimo įmokomis, yra būdų, kaip sumažinti išlaidas.

Nepirkite daugiau aprėpties, nei reikia - Paimkite savo namų turinio inventorizaciją ir pagrįstai įvertinkite, kokia yra jūsų turima vertė. Jei tik realiai verta 25 000 JAV dolerių, jums nereikia 50 000 LTL politikos.

Apsaugos ir apsaugos sistemos - Rezidencijos, kuriose yra dūmų signalizacijos, gesintuvai, patalpų purkštuvų sistemos, spynos su spyruoklėmis ir apsaugos sistemos, paprastai turi mažesnes draudimo įmokas.

Bundle nuomininkų draudimas su kitais draudimais - Jei turite auto, gyvenimo ar sveikatos draudimą, apsvarstykite galimybę susimokėti savo nuomininkų draudimą pagal vieną iš šių taisyklių. Dėl to gali sumažėti priemoka.

Nepateikiama istorija - Kaip ir visi kiti draudimo tipai, jūsų ieškinių istorija bus pagrindinis veiksnys nustatant priemoką. Kai kalbama apie nuomininkų draudimą, įmonės paprastai atgauna bent penkerius metus. Jei tuo metu neturėjote jokių reikalavimų, jūs gausite geriausią įmokų tarifą.

Politikos išimtys ir apribojimai - Jūs galite konkrečiai išskirti bet kokius nuosavybės tipus, kurių jūs neturite. Pavyzdžiui, jei neturite daug brangaus brangakmenio, jums nereikės padengti papuošalų ir kailių. Be to, galite sutaupyti šiek tiek pinigų, padidindami atskaitytinį mokestį nuo 500 JAV dolerių iki 1000 JAV dolerių arba dar didesnį turite likvidžių taupymą, kad padengtumėte skirtumą.

Ką reikia pasirūpinti nuomininkų draudimu

Yra keletas situacijų, dėl kurių jūsų draudimo įmokos gali būti didesnės arba net draudžia draudimo bendrovė atmesti paraišką.

Didelio rizikos nuomininkai

Tai gali būti nuomos turto buvimo vieta ar netgi tam tikra rizika, susijusi su jumis kaip nuomininkas.

Vietovė gali būti veiksnys, jei gyvenate aukšto nusikalstamumo srityje arba toje vietovėje, kurioje pastebimas didesnis nei vidutinis gaisrų ir kitų pavojų skaičius. Vieta gali būti laikoma dideliu pavojumi, jei jis yra per toli nuo gaisrinių hidrantų ar priešgaisrinių tarnybų. Jūsų įmokos bus didesnės, jei būsite tokioje kaimynystėje, arba jūs pastebėsite, kad draudimo bendrovė visai nenori pratęsti draudimo.

Jei per pastaruosius penkerius metus pateikėte vieną ar kelias pretenzijas dėl savo politikos, tai gali būti laikoma didelės rizikos nuomininku (tai yra standartinis klausimas apie nuomininkų draudimo programas, todėl būkite pasiruošę). Kai kurios draudimo bendrovės gali nesiūlyti jokios politikos, jei turite.

Dar viena galimybė, kad jūs padidins riziką išnuomojančiam asmeniui, yra tai, kad jūs naudojate verslą iš savo namų. Nors situacija "darbas iš namų" paprastai nebus problema, kliūtimi gali būti verslo pobūdis, kai žmonės atvyksta ir keliauja iš gyvenamosios vietos.

Vienas svarbus pavyzdys yra tai, kad jūs naudojate vaikų priežiūros įmonę iš savo namų. Panašu, kad tokia situacija, be nuomininkų draudimo, greičiausiai reikalauja ir verslo draudimo polisų.

Poilsio nuoma

Tai yra vieta, kur esate pagrindinis nekilnojamojo turto nuomininkas, tačiau tuomet jūs galite laikinai išnuomoti turtą kitai šaliai. Nors nuomininkų politika numato kambarioblius ir kitus įprastus keleivius, paprastai jie nerodo laikinų priemonių. Tai labai apsunkins AirBnB klientų nuomos patalpų naudojimą!

Pavojingi arba egzotiniai gyvūnai

Kadangi kai kurie naminių gyvūnėlių tipai yra statistiškai labiau linkę sukelti žalą žmonėms, draudimo bendrovė gali arba apmokestinti jums didesnę priemoką už šiuos naminius gyvūnėlius arba net atsisakyti išduoti politiką visiškai.

Tai dažnas atvejis su tam tikromis šunų veislėmis. Pavyzdžiui, dauguma draudimo bendrovių turės problemų, jei turite pitbullą, vokiečių avininką ar kitus šunys, kurie laikomi agresyviais.

Taip pat galite susidurti su tam tikrų egzotinių gyvūnų augintojų problemomis. Geras pavyzdys gali būti iguana arba 10 pėdų pitonas. Abi medžiagos laikomos potencialiai pavojingomis ir nepatenka į įprastų augintinių apibrėžimą. Jūs tikriausiai negalėsite gauti nuomininko draudimo polisų, jei turite tokio tipo naminių gyvūnėlių.

Neįprastas turtas

Čia galimybės yra begalinės. Pavyzdžiui, nors nuomininkų politika gali padengti iki 5 000 JAV dolerių verslo asmeninėje nuosavybėje, jos gali reikalauti atskiros verslo politikos, jei turite verslo turtą 50 000 JAV dolerių.

Tas pats pasakytina apie papuošalus, kailius, meno kūrinius ar antikvarinius daiktus. Jei turite elementus, kurie turi reikšmingą vertę, individualiai arba kolektyviai, jums gali prireikti atskiros politikos, kuri specializuojasi konkrečioje nuosavybės rūšyje.

Niekada manydama, kad pagal jūsų politiką taikomas didelis dolerio vertės elementas. Tiesiog todėl, kad padengite 50 000 JAV dolerių, nereiškia, kad padengtas 10 000 dolerių žiedas!Ar turėtumėte gauti nuomininkų draudimą?

Išskyrus atvejus, kai esate tokio asmens, kuris keliauja šviesa gyvenime, pavyzdys tikrai lengvas - jums tikrai reikia nuomininkų draudimo. Tai reiškia daugiau nei drabužius ant nugaros ir naktinį maišelį su tualeto reikmenimis. Tai gali būti baldai, kompiuterinė įranga, fotografavimo įranga, šeimos gydomieji daiktai, prietaisai - jūs jį vadinate. Jei jums kas nors verta, taigi jums reikės jį pakeisti, jei būtų prarasta, tada jums reikia nuomininkų draudimo.

Niekada nepriimkite, kad jūsų asmeniniai daiktai bus apdrausti pagal jūsų nuomotojo namų savininkų draudimą arba pagal bet kurią kitą jūsų turimą politiką. Nuomininkų draudimas yra labai specifinis aprėpties tipas, todėl jūsų politikos negalima pakeisti.

Populiarios Žinutės

Šventoji Moly. "Serve" / "AMEX" dabar nemokamai atsisako 20 dolerių!

5 tinklalapiai, kurie jums sumokės jūsų blogus įpročius

Gaukite NEMOKAMĄ 10 dolerių tikslinę dovanų kortelę su 50 dolerių pirkimu

NEMOKAMAI Dovanų kuponai iš "MasterCard", jei išleidžiate 200 JAV dolerių internetu

NEMOKAMA $ 10 iš "Serve / American Express" yra atgal!

Rašyti Komentarą