Šiame straipsnyje pateikiami filialų nuorodos, dėl kurių man uždirbama komisinė.

Investavimas įgauna baimę daugelio žmonių širdyse. Kodėl? Kadangi jie mano, kad tai yra sudėtinga, daug laiko ir pernelyg rizikinga jų skoniui.

Tuo pačiu metu, daugelis šių žmonių mano, kad giliai jie turėtų investuoti į savo ateitį. Jie supranta išėjimo į pensiją išlaidas pinigus. Jie žino, kad jie negalės gauti pajamų amžinai.

Du palyginti naujos paslaugos siekia lengvai ir lengvai investuoti: Gerinimas ir Geros pusės. Tai vadinamos "robo patarėjais", šios įmonės teikia galingas internetines paslaugas, kurios kelia didelę baimę dėl investavimo.

Nepaisant to, kad daugelis investuotojų nori, kad jie neprilygtų vienodai daugeliui investuotojų pageidaujamos paramos, jų stipriąsias puses atsipalaiduoja jų silpnybės.

Tiesiog kad žinotumėte, turiu "Betterment" paskyrą, bet neturiu "Wealthfront" paskyros. Vis dėlto aš apžvelgsiu kai kurias kiekvieno savybes ir galėsiu nuspręsti, kuri įmonė jums tinka.Kas yra Robo patarėjas pirmoje vietoje?

"Robo" konsultantai yra investavimo konsultantai, kurie yra daugiausia internete ir automatizuoja didelę dalį investavimo proceso. Štai kaip tai veikia. . . .

Užuot sėdėdamasis su finansiniu patarėju aptarti savo asmeninius investavimo tikslus, jūs einate internete. Čia robo patarėjas gali paprašyti jūsų pateikti tam tikrą informaciją apie savo tikslus ir nustatyti toleranciją rizikai.

Kai pradinis sąrankos procesas bus baigtas, ir jūs prijungėte savo banko sąskaitą prie paslaugos, investicijos atsiranda automatiškai. Galite automatizuoti, kaip dažnai pinigai ištraukiami iš jūsų banko sąskaitos ir investuojami, o jūsų investicijas nustato programinės įrangos programavimas, naudojant kelis kriterijus.

Kadangi robotų konsultantai yra prisijungę ir automatizuoja didelę dalį investavimo proceso, jie gali išlaikyti mažesnę mokesčių struktūrą nei daugelis tradicinių finansų patarėjų.

Tam tikrais būdais tradiciniai finansiniai konsultantai yra panašūs į robo patarėjus, nes daugelis iš jų siūlo būdus stebėti savo investicijas internete.

Tačiau pagrindinis skirtumas yra tai, kad robotų konsultantai automatiškai vykdo prekybą iš anksto programuojamos programinės įrangos pagalba, o tradiciniai finansiniai konsultantai tai atliks rankiniu būdu.

Bet kuriuo atveju darbas pasidarys, tačiau svarbu suprasti šiuos skirtumus.

Kadangi tradiciniai finansiniai patarėjai susitinka su savo klientais akis į akį ir vykdo sandorius rankiniu būdu, jie dažnai turi verslo struktūrą, kad visiškai pritaikytų savo klientų portfelį ir imtųsi labai konkrečių užklausų. Ši parinktis gali būti prieinama su robo patarėjais.

Tačiau robo konsultantai dažnai leis jums investuoti nedideles pinigų sumas, skirtingai nei daugelis finansinių patarėjų.

Dabar, kai jūs apskritai suprantate, kaip robo patarėjai dirba, pažvelkime į "Betterment vs. Wealthfront".

Gerinimas

Gerinimas yra didžiausias robo patarėjas rinkoje ir lengva suprasti, kodėl. Pažvelkime į keturias pagrindines investuotojams svarbias sritis ir pažiūrėkime, kaip "Betterment" plinta.

Klientų aptarnavimas

Vienas iš svarbiausių investicinės paslaugos bruožų yra klientų aptarnavimas. Ir dėl to "Betterment" pristato. Jie palaiko el. Laiškus, pokalbius ir telefonus, kad galėtumėte kalbėtis su tikrais žmonėmis. Jie taip pat turi patogų palaikymo centrą, kuris leidžia jums greitai gauti atsakymus į daugelį dažniausiai užduodamų klausimų.

Dar viena didžiulė "Betterment" teikiama nauda yra jų gebėjimas patarti jūsų konkrečiai situacijai. Jon Stein, "Betterment" generalinis direktorius, sakė, kad tai geriausia:

Vienas pagrindinių dalykų, kuris išskiria mus nuo kitų robotų konsultantų, - tai mūsų dėmesys klientų konsultavimui. Pavyzdžiui, mūsų pensijų planavimo funkcija, "RetireGuide ™", atsižvelgia į visą jūsų finansinę nuotrauką. Mes pažvelgime į išorinį turtą, sutuoktinių situaciją, socialinės apsaugos išmokas, kuriose norite išeiti į pensiją ir tt Remdamiesi savo asmenine informacija mes patarsime, kaip jums reikia sutaupyti, norint pasiekti patogų išėjimą į pensiją. Mes jums pasakysime, ką įdėti į savo 401 (k), ką įdėti į apmokestinamą sąskaitą, ką įdėti į IRA ir kokio tipo IRA. Tai patarimų, kuriuos kiekvienas nori, tipą, ir mes galime lengvai ją pristatyti per mūsų platformą.

Tai yra nuostabu. Iš tikrųjų tai susiję su viena iš priežasčių, kodėl kas nors gali norėti likti tradiciniu finansų patarėju: gauti individualų patarimą. Kelias į priekį!

Vartotojo sąsaja

Naudojimo sąsaja "Betterment" yra viena iš patraukliausių priežasčių naudotis paslauga. Tai dėmė. Naudodami slankiklius, mygtukus ir diagramas, kad judate, kai reguliuosite įvestis, gausite informacijos, reikalingos išmintingiems sprendimams priimti.

"Improvement" akivaizdžiai investuoja į savo vartotojo sąsają ir atidžiai galvoja apie tai, kas svarbi investuotojams. Tiesą sakant, tai džiaugsmas naudoti.

Jei esate naujokas, kad investuosite internetu su robo patarėju, o jūs šiek tiek susirūpinę dėl galimo kontrolės stokos, nebandykite. Jūs turėsite viską, ko jums reikia po ranka.

Investicijos

"Betterment" naudoja biržos ETF ir obligacijų ETF savo portfeliuose. ETFs arba biržoje parduodamos lėšos - tai vertybiniai popieriai, kurie prekiauja kaip paprasti vertybiniai popieriai biržoje. Šios lėšos žinomos lankstumu ir mažomis išlaidomis.

"Betterment" strategija yra užtikrinti, kad jų biržos ETF klientai patektų į bendrą JAV rinką, šiek tiek pakilę į vertę ir mažos kapitalizacijos atsargas. Jie teigia, kad šis pakilimas ilgainiui turėjo įveikti rinką.

Atsižvelgiant į jūsų toleranciją rizikai ar investavimo tikslus, "Betterment" prideda tai, kas, jos manymu, yra tinkamas turto ir paskolų paskirstymas jūsų portfelyje. Kai padidinsite toleranciją rizikai, rasite daugiau atsargų. Kai sumažinsite toleranciją rizikai, rasite daugiau rekomenduojamų obligacijų. Galite koreguoti paskirties paskirstymą ir atsinaujinti automatiškai.

Kainodara

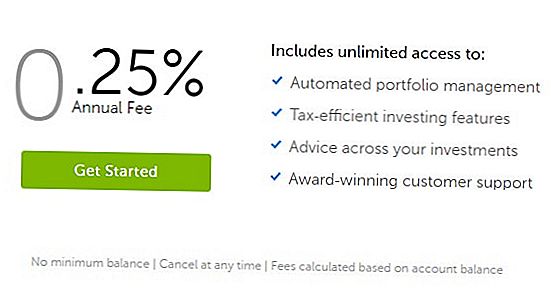

Kainos už "Betterment" paslaugas, kaip ir kiti robo konsultantai, yra gana mažos.

"Betterment" neseniai atnaujino savo kainų struktūrą, kad būtų labai paprasta. Nors jie turėjo tris kainų nustatymo lygius, dabar jie apmokestina mažesnį 0,25% metinį mokestį jūsų sąskaitoje. Šis mokestis imamas iki tol, kol su jais bus investuota 2 mln. USD. Po to nėra jokių papildomų mokesčių.

Tai yra gana mažos kainos (panašios į pagrindinius investicinius fondus kaip "Vanguard"). Be to, "Betterment" neturi minimalaus indėlio ar balanso. Tai puikiai tinka tiems, kurie nori pradėti keletą dolerių.

Pažvelkime į "Wealthfront" kitą.

Geros pusės

Geros pusės, daugiau kaip penkis milijardus valdomo turto, tikrai nėra mažas konkurentas. Jie sukūrė labai sėkmingą verslą ir įvairiais būdais skiriasi nuo kitų robo patarėjų. Pažiūrėkime.

Klientų aptarnavimas

Klientų aptarnavimas yra pasiekiamas, išsiųsdamas jiems pranešimą, ir jie tikrai gerai atsakyti per "Twitter". Galite juos pasiekti telefonu, tačiau jie yra sukurti taip, kad galėtumėte reaguoti internetu.

Wealthfront didžiuojasi tuo, kad jums nereikia susisiekti su jais. Jie yra vienintelis robo patarėjas, kuris savo programine įranga visiškai siūlo investicijas ir finansinį planavimą. Jų modelis yra tai, kad būtų lengviau valdyti savo investicijas tiesiai iš jūsų telefono ir nereikia asmeninių kontaktų, kad būtų padaryta visko.

Jų klientų aptarnavimuose dirba licencijuotos investicijų specialistai ir jie yra labai greiti reaguoti.

Jas taip pat vadovauja investicinių tyrimų grupė, kurią remia septyni mokslininkai iš aukščiausiųjų institucijų, tokių kaip Harvardas, Prinstonas ir Yale.

Vartotojo sąsaja

"Wealthfront" savo investavimo patirtį apibūdina kaip paprastą ir elegantišką. Nors aš jų vartotojo sąsają nematėu, neturiu jokių abejonių, kad tai yra lygi, kaip ir likusioje jų svetainėje.

Vienas iš jų svetainės atvaizdų rodo skyrių "Portfolio apžvalga", kuriame pateikiama jo diagramos, kurioje pateikiamos rekomendacijos investuotojui. Aš tikrai jį suprantu kaip paprastą ir elegantišką.

Nemanau, kad turėsite daug abejonių dėl "Wealthfront" vartotojo sąsajos.

Investicijos

"Wealthfront" siūlo individualizuotus ir visame pasaulyje diversifikuotus indeksų fondų investicinius portfelius. Remiantis šiuolaikinio portfelio teorija, jie yra pritaikyti pagal jūsų asmeninę toleranciją rizikuoti, nes jie yra įvairūs ir efektyviai apmokestinami.

Viena pastaba apie rizikos vertinimą. Vietoj to, kad paklausti keletos dešimčių tradicinių patarėjų užduodamų klausimų, "Wealthfront" naudoja elgsenos ekonomikos tyrimus, siekdama nustatyti jų klientų toleranciją rizikai tik keliais klausimais. Atrodo, kad jie atliko savo namų darbus.

Tai ko tikėtumėte iš gero robo patarėjo.

Robas Bergeris "DoughRoller.net" apklausiamas Adam Nashas, buvęs "Wealthfront" generalinis direktorius. Straipsnyje Robas rašo, kad Adomas atkreipia dėmesį į "Wealthfront" pranašumą iki tikslinių datos fondų, kurie, pasak Adamo, neatsižvelgia į investuotojų pageidavimus ir toleranciją. Čia yra Wealthfront stiprybė.

Kainodara

"Wealthfront" padarė realų postūmį, kad pramonės atstovai galėtų taikyti kainodaros modelį.

Pirma, "Wealthfront" valdys jūsų pirmuosius 10 000 JAV dolerių nemokamai. Taip, tai tiesa nemokamai. Tiems, kurie tik pradeda investuoti, tai yra didelis dalykas. Tačiau minimalus 500 USD sąskaitos dydis.

Po pirmųjų 10 000 USD jie turi 0,25% metinį patariamąjį mokestį. Viskas. Nėra kitų pakopų. Gana paprasta.

Tai padės "Wealthfront" robo patarėjui eiti po to, jei esate investuotojas, turintis tik ribotą fondą, kad pradėtumėte dirbti.

Gerovė ir turtingumas

Pateiksime keletą pagrindinių "Betterment" ir "Wealthfront" skirtumų.

Kalbant apie finansines konsultacijas ir klientų aptarnavimą, atrodo, kad "Betterment" suprato daugybę investuotojų poreikių. "RetireGuide ™" savo klientams teikia automatines konsultacijas, kurios padeda investuotojams nustatyti, kiek sutaupyti ir investuoti išeinant į pensiją. Ir vėl, visada galite kalbėtis su "Betterment" atstovu telefonu.

"Wealthfront" visišką jėgą paskatino visiškai finansiškai planuoti savo internetinę platformą. Tai pasiekiama per jų kelio platformą. Kelias yra visiškai pritaikomas ir prisijungia prie visų jūsų banko ir maklerio sąskaitų, kad suteiktų jums pilną vaizdą apie savo finansus, nereikėtų skambinti telefonu arba asmeniškai susitikti su finansiniu patarėju. Platforma leidžia jums pamatyti įvairių kintamųjų poveikį jūsų gyvenimo tikslams, kad iškart būtų galima rasti atsakymus į klausimus.

Abiejuose platformose naudotojo sąsajos paliks daug investuotojų. Tai aukštųjų technologijų kompanijos, ir ten ten neturėtų būti jokių sunkumų.

"Wealthfront" ir "Betterment" investavimo strategijos yra panašios, nors "Betterment" reklamuoja savo tendenciją vertybinių popierių ir mažų kapitalo atsargų atžvilgiu. Čia vėl turėtumėte išmintingai pasirinkti įmonę.

Vienas pagrindinių skirtumų yra kainų nustatymas. Jei tik pradėsite investuoti ir netrukus pamatysite, kad pasieksite 10 000 dolerių, Wealthfront pasiūlys geresnį pasiūlymą. Tačiau, jei turėsite daugiau nei 2 milijonus dolerių, kuriuos norite investuoti su vienu iš dviejų robo konsultantų (ar manote, kad netrukus galėsite pasiekti tokio balanso), "Betterment" būtų geriausias pasirinkimas. Tai, žinoma, neatsižvelgia į jų skirtingus požiūrius į investicijas.

Prisiminti: tik todėl, kad robo patarėjų mokesčiai yra maži, nereiškia, kad jie nesvarbu. Jie daro. Mokesčiai pasikartoja. Laikui bėgant tai padidėja, o tai taip pat riboja jūsų galimybę užsidirbti pinigų, palyginti su tuo, kas anksčiau buvo jūsų pinigai. Vis dėlto mokesčiai verta mokėti, jei gaunate pakankamai vertės iš sandorio.

Taigi, kas yra geriau? Gerinimas ar gerovė? Na, iš tiesų nėra aiškios nugalėtojos, kuriam pritaria "Betterment" už jų paprastumą ir puikų klientų aptarnavimą. Taigi jie yra "geresni" pasirinkimai. 🙂

Pažiūrėk į Gerinimas ir Geros pusės ir nuspręskite, kuris iš jų yra geriausias jums.

Populiarios Žinutės

6 keistai būdai, kaip vaikinai gali gauti mokamas atvykti į maisto prekių parduotuvę

Nepasmokėkite už "Wi-Fi" viešbutį: šie 6 grandinės siūlo nemokamą internetą visiems svečiams

Štai kur rasti geriausius nemokamus internetinius jogos kursus

Kaip išsinuomoti automobilį be kreditinės kortelės: naudokite šį "Brilliant Travel Hack", kad išvengtumėte pasibaisėtino indėlio

Neleisk savo vaikui tapti vienu iš 60% kolegijos studentų, kurie tiki šiais pinigų mitais

Rašyti Komentarą