Metai nusileidžia nuo akcijų, obligacijų ir prekių rinkų, kuriuose pateikiama nedidelė pelno dalis. Pagrindinis ekonominių duomenų tobulinimas buvo investuotojų dėmesys, tačiau per ateinančias kelias savaites dėmesys gali būti perkeltas į ketvirtojo ketvirčio pelno rezultatus ir kaip ekonominis augimas pavers pelną. Labiausiai tikėtina, kad 2009 m. Ketvirtasis ketvirtis pirmąjį ketvirtį nuo 2007 m. Antrojo ketvirčio padidino pelną per metus.

Ankstyvoje atsigavimo stadijose, norint pakelti akcijų rinką, darbo užmokesčio augimas nėra būtinas. Vietoj to, vertinant ar įkainojus (P / E), santykis didėja, nes investuotojų kaina ateityje padidins pajamų augimą. Nepaisant to, dabar, kai 2009 m. Kovo pradžioje mes turime beveik metus nuo mažo rinkos, pelno augimas labai svarbus vertybinių popierių rinkos palaikymui. Tai ypač pasakytina dabar, kai S & P 500 P / E grįžta prie normalaus dydžio - apie 14,5 kartų 2010 m. Pelnas vienai akcijai yra maždaug 77 USD.

Koks konsensusas?

"S & P 500" įmonių ketvirto ketvirčio pajamos, palyginti su ankstesniais metais, "Wall Street" analitikų sutarimu turėtų sudaryti apie 200%, nors tai yra daugiau pasakojimo apie tai, kaip prieš metus buvo silpni profesionalai. finansų krizė ir rekordinis nurašymas finansų bendrovėms, o ne pajėgumas per pastarąjį ketvirtį. Jei mes panaikinsime finansinį sektorių palyginus su praėjusiais metais, tikimasi, kad S & P 500 EPS vis tiek padidės, bet tik 8 proc. Šis 8% skaičius yra tinkamas skaičius, į kurį reikia atkreipti dėmesį. Mes tikimės, kad skaičiai ateis kukliai prieš 8%, arba 16,05 USD už akciją, konsensuso įvertinimas.

Mes matome tris pagrindines priežastis, dėl kurių pelnas būtų geresnis už konsensuso lūkesčius šį ketvirtį:

- Pajamų augimo derinys kartu su veiklos maržų padidėjimu padidina pelną, pasiektą per ketvirtį, palyginti su ketvirčiu, vidutinio vienos skaitmenimis. Tačiau "Wall Street" analitikų sutarimas tikisi, kad nuo trečiojo ketvirčio sumažės pelnas. Teigiamas BVP augimas ketvirtąjį ketvirtį (tiek JAV, tiek užsienyje) tikriausiai paskatino S & P 500 pajamas 5% metiniu periodu. Augantis gamyklos ir išteklių panaudojimas (kuris paskirsto pastovias sąnaudas per didesnę produkcijos mažinimo kainą vienetui), kartu su mažomis darbo jėgos sąnaudomis, ketvirtą ketvirtį, palyginti su trečiuoju ketvirčiu, lėmė didesnę veiklos pelno maržą.

- Nepaisant spartesnių pardavimų, "Wall Street" analitikai per pastarąsias keturias savaites peržiūrėjo 4 ketvirčio pajamų prognozes. Tikimės, kad rezultatai bus geresni, nei tikėtasi, kaip ir tada, kai ketvirtąjį ketvirtį buvo pranešta apie trečiojo ketvirčio rezultatus.

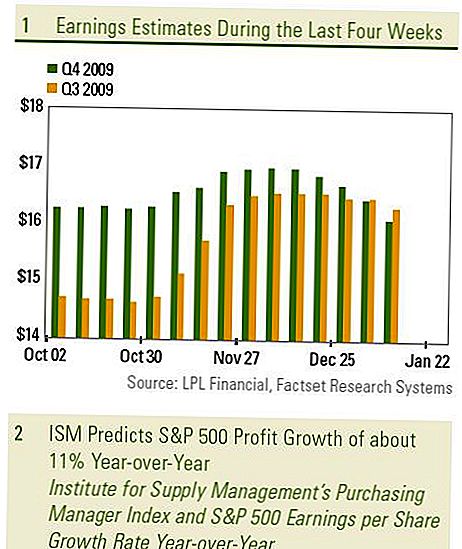

- Mūsų mėgstamiausias pelningumo rodiklis rodo, kad praėjusių metų S & P 500 pelno augimas ketvirtąjį ketvirtį siekė apie 11% [1 pav.], Prieš 8 proc. Ex-financial konsensuso įvertinimą. ISM indeksas ("Supply Management" pirkimų tvarkymo indekso institutas) yra mūsų mėgstamiausias pelno rodiklis. Nors šis indeksas rodo tik gamybos sektoriaus perspektyvas, jis pasirodė esąs labai geras S & P 500 pelno augimo rodiklis.

Manome, kad pastarųjų keturių savaičių darbo užmokesčio mažinimas gali padėti nustatyti teigiamą staigmeną, nes daugelyje sektorių pajamos yra geresnės nei tikėtasi. Per pastarąsias keturias savaites bendras finansų sektoriaus lūkesčių perviršis persvarstytas, o mūsų mėgstamiausi sektoriai, informacinės technologijos ir vartotojų diskreciniai rodikliai didžiausią įtaką pelnui augo per ketvirtį, o padidėjo dvigubomis skaitmenimis ir dabar tikimasi, kad per metus padidės daugiau nei 50%. Tačiau ne visi sektoriai atspindės pelną, gautą prieš metus. Visų pirma tikimasi, kad energetikos ir pramonės sektoriai mažės nuo naftos kainų ir eksporto augimo nuo praėjusių metų.

Analitikų lūkesčiai yra plati ketvirtį. Naudojant mažiausią analitikų sąmatą kiekvienai "S & P 500" bendrovei, bendra suma yra apie 12,09 USD, o didžiausia - 20,52 USD. Šis 8,50 dolerių diapazonas yra panašus į pastaruosius keletą ketvirčių ir atspindi daugybę nuomonių apie ketvirtį, paliekant duris atviresnę tikimybę pakilti, lyg tai buvo netikėta uždirbti.

SVARBI INFORMACIJA

- Ši ataskaita parengta "LPL Financial". Šioje medžiagoje išreikštos nuomonės yra tik bendros informacijos ir nėra skirtos konkretiems patarimams ar rekomendacijoms pateikti bet kuriam asmeniui. Norint nustatyti, kurios investicijos gali būti jums tinkamos, prieš investuodami pasitarkite su savo finansų patarėju. Visa našumo nuoroda yra istorinė ir negarantuoja būsimų rezultatų. Visi indeksai yra nepakankamai valdomi ir negali būti tiesiogiai investuojami.

- Investicijos į tarptautines ir besiformuojančias rinkas gali sukelti papildomų pavojų, tokių kaip valiutos svyravimai ir politinis nestabilumas. Investicijos į mažos kapitalizacijos atsargas apima konkrečius pavojus, tokius kaip didesnis kintamumas ir potencialiai mažiau likvidumas.

- Investicijos į vertybinius popierius apima riziką, įskaitant pagrindinės veiklos praradimą. Ankstesni rezultatai nėra būsimų rezultatų garantija.

Mažo kapitalo atsargoms gali būti taikoma didesnė rizika nei labiau nustatytų bendrovių vertybiniams popieriams. The

mažos kapitalizacijos rinkos nelikvidumas gali neigiamai paveikti šių investicijų vertę. - Obligacijos priklauso nuo rinkos ir palūkanų normos rizikos, jei jos parduotos iki termino pabaigos. Obligacijų vertės sumažės, nes palūkanos

kainų padidėjimas priklauso nuo galimybių ir kainų pokyčių.

Populiarios Žinutės

"Amazon" samdo sezoninius darbus iš namų asociacijų šventėms

Boutique "Fitness Classes" yra visi piktadariai, bet jie yra aukšto kainų žymens

"Spotify" / "Hulu" sandoriai padės sulaužyti koledžo studentus mažiau

Meilės rasės, bet ne mokesčiai? Virtuali lenktynes gali sutaupyti šimtai

Kaip paleisti "Side Gig" kaip notarą ("Nifty Stamp Included")

Rašyti Komentarą