"Gorman-Rupp Company" (NYSE: GRC) yra siurblio pramonėje, daugiausia dėmesio skiriant vandeniui. Jo dvi pagrindinės galutinės rinkos, muni vandens bendrovės ir statyba, patyrė silpną paklausą, dėl kurios per pastaruosius ketverius metus pelnas sumažėjo. Analitikų lūkesčiai yra tas, kad pajamos pasisuko į priekį ir iki 2015 m. Padidės iki 20% CAGR.

Su atsargomis susijusi problema yra ta, kad analitikai išgyvena statybų ir galutinių rinkų atkūrimą, tačiau užsakymai dar nepateikė. Be to, ypač duomenys apie komercinę struktūrą neparodo tobulinimo požymių. Dėl vėlavimo atsigavimo gali sumažėti pajamų prognozės ir sumažės akcijų kainos.

Apie Gorman-Rupp

"Gorman-Rupp" yra "Ohio" siurblys ir su jais susijusi vandens, statybinio, pramoninio, naftos, nuotekų, žemės ūkio, priešgaisrinės apsaugos, hidroakumuliacinės saugos ir kitų skystų prietaisų kontrolė. Dviejų didžiausių vertikalių "Gorman-Rupp" yra muni vandens / nuotekų ir statybų. Jame gaminami įvairių tipų siurbliai, įskaitant savaiminio gruntavimo išcentrinį, magnetinio pavaros išcentrinį, ašinį ir mišrųjį srautą, vertikalią turbinų linijos veleną ir kitus.

Siurblio gamyba yra šiek tiek susiskaidžiusi, ypač mažesniuose siurbliuose. Didesnės įmonės, pavyzdžiui, Roper (NYSE: ROP), IDEX (NYSE: IEX), Flowserve (NYSE: FLS) ir SPX (NYSE: SPW) dažnai įsigyja mažesnius žaidėjus. "Gorman-Rupp" įsigijo amerikietišką turbininį siurblį 2012 m., Siekdamas sustiprinti "National Pump Company" verslą. Sinergija įsigijimams pramonėje dažniausiai tenka S, G & A ir kai kurioms masto ekonomijoms.

Paskutiniai ketvirčiai - užsakymai stabilizuojasi, bet trečiojo tiesioji ketvirčio atsargų sumažėjimas

Pardavimai padidėjo 7% ekologiškai - iš viso 10%, o jų augimas buvo susijęs su vandens ir nevandeniu verslu. Žemės ūkis, priešgaisrinė sauga ir energijos pardavimai viskas gerai. Nenuostabu, kad su savivaldybiu valdymu susijusios pardavimai buvo mažesni. Bendra marža vėl padidėjo 70 ppm iki 24,5%. Bendrovė siekė 24-26% bendrosios maržos. S, "G & A" sumažėjo 70 mlrd. Litų, o operacinės maržos padidėjimas siekė 12,4% (140 bp pagerėjimas).

Kai atsargos laukia atsigavimo, jos linkusios prekiauti pagal užsakymus ir atsilikimą. Užsakymai sumažėjo 7%, palyginti su 3Q12 lygiais, bet tai buvo sunku comp. Apskritai, skaičius parodė, kad stabilumas ir valdymas rodo, kad jausmas yra geriau apie bendrą veiklos aplinką. Atsigaunantieji dabar sudaro 191 milijoną JAV dolerių ir yra 30% palyginti su 3Q12, tačiau nuosekliai.

Galiausiai bendrovė pradėjo laivybos įrangą nuolatiniams kanalų uždarymams ir siurbliams (PCCP) statybininkams Naujoj Orleane. Tai yra didžiausia bendrovės knyga 60 milijonų knygų atžvilgiu ir bus pristatyta per ateinančius trejus metus, kai 2014 ir 2015 m. Bus daugiausia pardavimo.

Statybos ir komunalinės rinkos yra pagrindiniai akcijų katalizatoriai

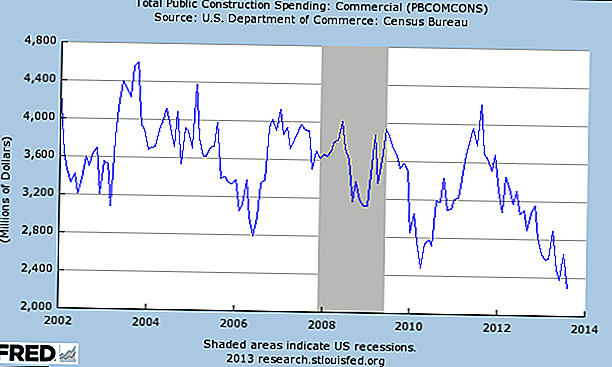

"Gorman-Rupp" susiduria su kai kuriais pagrindiniais iššūkiais, kurie tęsiasi, atsižvelgiant į jų galutinę poziciją rinkoje, tačiau pagrindai gali pradėti plisti. Antroji pagal dydį rinka yra statyba. Jame įrengti siurbliai ir kitos dalys gaisrinėms sistemoms, naudojamoms komercinės paskirties statybose.

Komercinė statyba nepradėjo atsigauti ir vis dar veikia gerokai žemiau normalizuoto lygio ir yra mažiausia nuo 2002 m. Iš esmės, pastatant namus, statomi prekybos plostai ir pagalbinės paslaugos.

Gyvenamasis būstas pradėjo gerokai pagerėti 2012 m., O prognozuojama, kad 2014 m. Prekyba pagerės ir greičiausiai bus bent butu lygi ir nebebus veikiama kaip vilkimas.

Gorman-Rupp didžiausia galutinė rinka yra miesto vandens rinka. Savivaldybės finansuoja šiek tiek daugiau nei 40% vandens projektų ir beveik 60% nuotekų projektų. Šią rinką neigiamai paveikė vietos valdžios institucijų biudžeto problemos per pastaruosius trejus metus. Be to, kovos su mokestine aplinka taip pat kenkia gebėjimui finansuoti naujus projektus.

Visa tai sakoma, viena iš didžiausių infrastruktūros poreikių JAV yra susijusi su vandeniu ir nuotekomis. Dabartinės sistemos senėja, jas reikia pakeisti ir išplėsti. Teigiamai paklausa šiuo metu yra stabili, o ilgalaikis poreikis ten yra. Per kelerius ateinančius metus, kai savivaldybių finansai gerės, išlaidos turėtų paspartėti ir veikti kaip atsargų katalizatorius. Vis dėlto šis laikas nėra aiškus.

Vertinimo ir pelno prognozės

Iš atsargų išaugo iki 40 proc. Nuo metų pradžios, dauguma jų nuo liepos vidurio. Akcijos prekiauja atitinkamai 26x, 22x ir 19.2x FY13, FY14 ir FY15 konsoliduotos pajamos, atitinkamai 1,55, 1,85 ir 2,11. Tai yra priemoka kitoms susijusioms šio sektoriaus atsargoms, nors istoriškai ji prekiauja priemoka.

Svarbu pažymėti, kad per pastaruosius ketverius metus uždarbis sumažėjo, ir prognozuojama, kad per ateinančius trejus metus CAGR sukurs apie 20%. Be to, Gorman-Rupp FCF generacija taip pat turėtų būti tvirta ir viršija 1,50 USD už akciją. Bendrajai bendrovei tenka 15 milijonų JAV dolerių ir 27 milijonai JAV dolerių grynaisiais pinigais ar trumpalaikėmis investicijomis.

Išvada

Muni ir statybos galutinių rinkų atkūrimo laikas ir dydis yra du svarbiausi atsargos veiksniai. Išteklių kaina susigrąžinta, tačiau signalai šiuo metu visiškai nepalaiko. Jei užsakymai nebus didinami, atsargos gali nusipirkti.

Per artimiausius kelis mėnesius investuotojai turėtų atidžiai stebėti, kaip būtų tobulinami komercinės paskirties pastatai ir viešieji pirkimai.Atsigavimas gali būti lengvai uždelstas, o Gorman-Rupp pelnas gali būti padidintas.

Kokios yra jūsų minčių apie šios vamzdynų įmonės ateitį? Ar būsto ir "Muni" rinka atsigaus laiku, kad būtų palaikoma akcijų kaina?

Redaktoriaus pastaba: norėtumėte sužinoti daugiau apie investavimą? Peržiūrėkite šiuos straipsnius, kad gautumėte daugiau "didelės nuotraukos" investavimo patarimų:

- Galutinis vadovas apie tai, kada padaryti tradicines IRA ir Roth IRA įmokas

- Suprasti "Mega Backdoor Roth IRA"

Rašyti Komentarą