Atsižvelgiant į naujausius Kinijos pastangas sugriežtinti pinigų politiką, centriniai bankai atkreipė dėmesį į įmonių obligacijų investuotojus. Per pastarąsias dvi savaites susirūpinimas dėl griežtesnės Kinijos politikos paskatino JAV iždas pranokti daugiau kredito jautrių įmonių obligacijų. Šią savaitę visos akys pereina Federalinių rezervų federalinių rinkų komiteto (FOMC) susitikimui. Nors palūkanų normos pokytis nėra tikimasi, investuotojai atidžiai išnagrinės FOMC pareiškimą dėl bet kokio judėjimo link išeiti strategijos ir pašalinti piniginį stimulą. Jei Feds žengs žingsnis link paskatų panaikinimo, investuotojai gali vertinti ekonomiką kaip riziką dėl galimo "dvigubo kritimo" nuosmukio ir taip abejoti dėl būsimos įmonių obligacijų kreditingumo.

Žvilgsnis atgal į ankstesnius Fondo pinigų politikos griežtinimo epizodus rodo, kad įmonių obligacijos, tiek investicinės, tiek didelės pajamos, 1994 m. Ir 2004 m. Pradėjusios palūkanų normos augimą, išliko didesnės nei iždo. Vizualiai tai lengviausias būdas pamatyti Nepaskirstytas korporacinių obligacijų rezultatas - įvertinti iždo skirtumo ar paskirstymo pasikeitimą ižduose. Siauras pelningumo skirtumas atspindi tvirtesnį investuotojų pirmenybę įmonių obligacijoms, o platesnis pelningumo skirtumas atspindi silpnesnę įmonių obligacijų paklausą ir didesnę iždo akcijų paklausą.

1994 m. Didelio pelningumo obligacijų pajamingumas sumažėjo per pirmąjį Fed normos padidėjimą prieš išlygindamas ir tada didėja, prieš baigdamas šiek tiek siauresnes visus metus po pirmojo Fed normos padidėjimo. Tolesnis tobulinimas yra dar ryškesnis tarp investicinės klasės įmonių obligacijų, kurių pelningumo skirtumas nuolat mažėja po pirmojo kurso padidėjimo. [1 pav.] Sutrumpintas pelningumo skirtumas, išreikštas išleidžiamomis vertybiniais popieriais, išreikštas investicinės vertės įmonių obligacijomis ir didelio pelningumo obligacijomis, viršijančiomis iždo obligacijas, atitinkamai 0,4% ir 1,2%, išmatuotas "Barclays Index" duomenimis, per ateinančius 12 mėnesių po pirmojo Fed normos padidėjimas. Nors rinkos reakcija į "Fed" normą dažniausiai yra neigiama, ji paprastai atspindi Fed įsitikinimą, kad ekonomika yra pakankamai stipri, kad atitiktų aukštesnes palūkanų normas. Tačiau stipri ekonomika taip pat atsispindi įmonių obligacijų emitentuose, pagerino pelningumą ir padidino grynųjų pinigų srautus į skolų išieškojimą, abu obligacijų savininkams. Korporacinis ir didelio pelningumo obligacijų našumas yra dar labiau įspūdingas, atsižvelgiant į Fed agresyvios palūkanų normos pakilimo kampaniją, pagal kurią tikslinė Fed fondų norma pakilo nuo 3,0% iki 6,0%

nuo 1994 m. sausio mėn. iki 1995 m. sausio mėn.

Įmonių obligacijos ir didelio pelningumo obligacijos platina sutartį

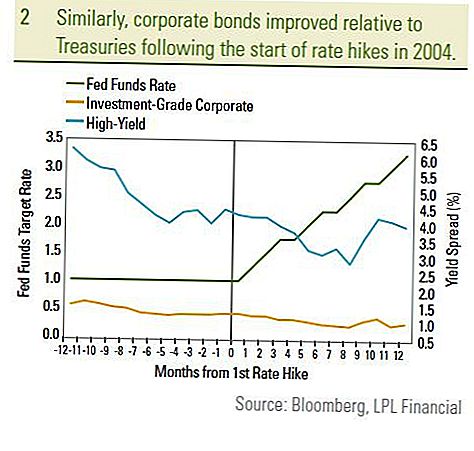

Panašiai, investicinės klasės obligacijos ir didelio pelningumo obligacijų pajamingumas sumažėjo per 12 mėnesių nuo Fed pirmojo kurso padidėjimo 2004 m. Birželio mėn. [2 pav.]. Investicijų kategorijos įmonių obligacijos ir didelio pelningumo obligacijos per tą patį laikotarpį viršijo atitinkamai 0,5% ir 4,6% lanžerą. Vėlgi, investuotojų pasitikėjimas ekonomika ir įmonių obligacijų emitentų pagrindų tobulinimas lėmė nepasitenkinimą, nepaisant to, kad Federalinis rezervų bankas nuolat augo. 2004 m. Įmonių obligacijas padėjo laipsniškesnė Fed norma, kad pastovus 0,25% padidėjimas, o ne atsitiktinis 0,50% padidėjimas, naudojamas 1994 m. Paskolų fondų norma nuo 2004 m. Birželio mėn. Iki 2005 m. Birželio mėn. Padidėjo 2,0%, palyginti su 3,0% padidėjo nuo 1994 m. sausio mėn. iki 1995 m. sausio mėn. 1999 m. Ši istorija buvo kitokia, kai padidėjo pelningumo skirtumas, o korporacijų obligacijos nepakankamai sėkmingai įvyko po fiksuotų palūkanų normos didėjimo. Tačiau 1999 m. Mes manome, kad dėl korporacijų obligacijų sudarytos unikalios aplinkybės:

- Pirma, Azijos krizė 1998 m. Rudenį padėjo įmonių obligacijų investuotojams. Baimė "užsikrėsti" likusiai pasaulio daliai paliko mažai klaidų. Vis dėlto, įmonių obligacijų pajamingumas sumažėjo iki pirmojo kurso padidėjimo 1999 m. Gegužės mėn., Nes investuotojai perorientavo į stiprų šalies ekonomikos augimą. 1998 m. Ketvirtąjį ketvirtį ekonomika išaugo 7,1%, o tai vertinama pagal BVP.

- Antra, biudžeto perviršis paskatino diskusijas apie iždo grąžinimo programą 1999 m. Rudenį. 2000 m. Sausio mėn. Iždas paskelbė apie savo išpirkimo programą, kuri padeda iždegams užkirsti kelią labai sudėtingoje obligacijų aplinkoje.

- Galiausiai, po devynerių metų laikotarpio augimo, verslo nuosmukio augimas 1999 m. Vėlavo. Kai Fed fondų norma jau padidėjo 4,75%, normos padidėjimas buvo vertinamas neigiamai dėl būsimos įmonių obligacijų emitentų finansinės būklės.

Kadangi 2009 m. Trečiąjį ketvirtį ekonomika greičiausiai iškilo po Didžiojo nuosmukio, o istorinis žemas Fed fondų rodiklis yra istoriškai žemas, mes manome, kad ši aplinka skiriasi nuo 1999 m.. Visame pasaulyje vyksta nauja ekonominė plėtra, ir mes tikimės, kad Fed laukia iki 2010 m. pabaigos pakelti palūkanų normas. Šiuo metu Fed naudoja ir daugybę politikos priemonių, įskaitant specialių finansavimo priemonių ir obligacijų pirkimo programų naudojimą. Mes manome, kad Fed toliau tęsis šių programų užbaigimą, prieš pradedant didinti palūkanų normas. Apibendrinant galima teigti, kad Feds laikysis "palaukti ir pamatyti" metodą, kad būtų puoselėjama pradinė atsigavimo tendencija, o ne rizika, kad ekonomika grįš į nuosmukį.

Mes manome, kad dabartinis laikotarpis yra panašus į 2004 m. Laikotarpį. Dabartinis pelningumas yra panašus, o tikslinė Fed normos norma nebuvo daug didesnė už dabartinę normą. Todėl įmonių obligacijų investuotojai neturėtų bijoti potencialių Fed normos padidėjimo.Fondo palūkanų normos padidės tikėtina, kad sumažės bendras obligacijų rinkos rodiklis, tačiau mes ir toliau tikime, kad įmonių obligacijos, ypač pelningos, padės pasiekti rezultatų obligacijų rinkoje. Nors Federalinių rezervų palūkanų normos didinimai turi būti vertinami rimtai, investuotojai turi pasvarstyti priežastis, kodėl norma didėja: labiausiai tvirtesnė ekonomika, kuri, tikėtina, pasikeitė į didesnę įmonių skolininkų kreditingumą. Tuo metu, kai besivystančių šalių vyriausybių įsiskolinimas pasiekia precedento neturintį lygį, mes ir toliau remiame aukštą pajamingumą ir investicinės klasės korporacines obligacijas, nepaisydami galimos galimo Fed palūkanų normos padidėjimo.

SVARBI INFORMACIJA

- Tai buvo parengta LPL Financial. Šioje medžiagoje išreikštos nuomonės yra tik bendros informacijos ir nėra skirtos konkretiems patarimams ar rekomendacijoms pateikti bet kuriam asmeniui. Norint nustatyti, kurios investicijos gali būti jums tinkamos, prieš investuodami pasitarkite su savo finansų patarėju. Visa našumo nuoroda yra istorinė ir negarantuoja būsimų rezultatų. Visi indeksai yra nepakankamai valdomi ir negali būti tiesiogiai investuojami.

- JAV vyriausybė garantuoja vyriausybės obligacijas ir iždo vekselius, kad laiku sumokėtų pagrindinę sumą ir palūkanas, o jei laikoma iki termino, pasiūlyti fiksuotą grąžos normą ir pagrindinę vertę. Tačiau fondo akcijų vertė nėra garantuojama ir svyruoja.

- Įmonių obligacijų rinkos vertė svyruoja, o jei obligacija yra parduodama iki termino pabaigos, investuotojo pelnas gali skirtis nuo reklamuojamo pelningumo.

- Obligacijos priklauso nuo rinkos ir palūkanų normos rizikos, jei jos parduotos iki termino pabaigos. Obligacijų vertės sumažės, nes palūkanų normos didės ir priklausys nuo prieinamumo ir kainos pokyčio.

- Didelės pajamingumo ir nereikalingos obligacijos nėra investicinio dydžio vertybiniai popieriai, jie kelia didelę riziką ir dažniausiai turi būti diversifikuotų sudėtingų investuotojų portfelio dalis.

- Investicijos į tarptautines ir besiformuojančias rinkas apima ypatingą riziką, tokią kaip valiutos svyravimai ir politinis nestabilumas, ir gali būti netinkami visiems investuotojams.

- Investicijos į vertybinius popierius apima riziką, įskaitant pagrindinės sumos netekimą.

- Investicijos į investicinius fondus apima riziką, įskaitant galimą pagrindinės sumos praradimą. Investicijos į specializuotus pramonės sektorius kelia papildomą riziką, apie kurią kalbama prospekte.

Populiarios Žinutės

Jūsų pinigų valdymas neturėtų būti nelaimingas. Šie nemokami įrankiai gali padėti

9 būdai, kaip užsidirbti papildomų pinigų, jei negalėsite ilgiau ištiesti savo biudžeto

4 mitai apie internetinius bankus jums reikia nustoti tikėti tiesiai dabar

4 Įdomūs faktai, apie kuriuos nežinote apie debetinę kortelę, kurią visada naudojate

5 "Genius" gudrybės tiems, kurie išpopuliarėjo, sumokėję nesąžiningus overdrafto mokesčius

Rašyti Komentarą