Draudimas be kaltės "yra griežtai apibrėžiamas kaip bet kokio pobūdžio draudimas vairuotojams, už kuriuos draudėjas apdraustajam mokamas už savo pačių nuostolius nelaimingo atsitikimo atveju savo draudimo kompanijoje, nesvarbu, kurio kaltė buvo nelaimingas atsitikimas.

Be to, provincijos ir valstybės įstatymai Kanadoje, Australijoje ir Jungtinėse Amerikos Valstijose apriboja asmenų, apdraustų "ne kaltės", teises siekti iš kitos šalies atgauti finansavimą.

Kaip supranta, kokį netikra draudimo situaciją ir kaip tai veikia, įtakoja jus? Viena iš jūsų valstybėje galiojančių nemokamo auto draudimo taisyklių supratimo gali padėti palyginti geriausias automobilių draudimo kainas ir pasirinkti ne tik geriausią tarifą, bet ir geriausiai tenkinti jūsų poreikius atitinkančią aprėptį. Skaitykite toliau, kad sužinotumėte apie tai, kaip veikia nemokamo automobilio draudimas, o tada panaudokite šias naujai išmanytas žinias naudodami taupydami pinigus.

Ne-gedimų draudimo priežastys

Pagrindinės priežastys, dėl kurių buvo pradėtas važiuoti draudimas, buvo:

- Palengvinti greitą išmoką nelaimingų atsitikimų aukoms.

- Venkite brangios civilinės bylos, kuriose turi būti nustatyta, kuris asmuo sukėlė nelaimingą atsitikimą.

Kiekvieną vairuotoją mokėtų savo draudimo bendrovė už nuostolius. Draudimo bendrovės nustatys, kuris vairuotojas buvo kaltė, ir šis vairuotojas būtų priskiriamas didesnei rizikai, dėl kurios padidėtų vairuotojo įmoka.

Kelio draudimo bendrovės tai supranta

Teoriškai vairuotojo draudimo kompanija, kuri nėra kaltė, tada gali atsidurti nepalankioje padėtyje, nes ši bendrovė sumokės kompensacijas, už kurias ji negalės imti didesnių įmokų, kad susigrąžintų šias išlaidas. Vis dėlto visoms draudimo bendrovėms turėtų būti būdingas maždaug vienodas gedimų ir gedimų neturinčių vairuotojų skaičius, ir toks nepalankus veiksnys netgi padengtų visas išlaidas, susijusias su visais mokėjimais už visus nelaimingus atsitikimus.

"No-Fault" draudimas JAV

Daugelyje JAV valstijų vis dar taikoma atsakomybės sistema, pagrįsta "tradicine delikata", kuri pabrėžia įrodomą aplaidumą. Vis dėlto bent dešimt valstybių priėmė įstatymus dėl automobilio be kaltės draudimo, kuris draudžia nelaimingų atsitikimų aukai iš kitų vairuotojų, dalyvaujančių nelaimingų atsitikimų darbe, kompensuoti medicinos išlaidų atlyginimus ir nuostolių praradimą tik toms sumoms, kurioms netaikomas paties nukentėjusiojo draudimas. Kalbant apie "skausmo ir kančios" nuostolius, nelaimingo atsitikimo auka gali reikalauti tik finansinių atlygių, jei žala laikoma "rimta".

Draudimo be gedimų ribos

Rimtą žalą galima apibrėžti dviem būdais: pinigine suma, vadinama medicininių išlaidų "kiekybine riba" arba subjektyvus žalos įvertinimas, vadinamas "kokybine riba". Kai tik ši riba bus įvykdyta, gali prasidėti teisminis procesas susigrąžinti ekonominius nuostolius.

Skaičius kaip slenkstis

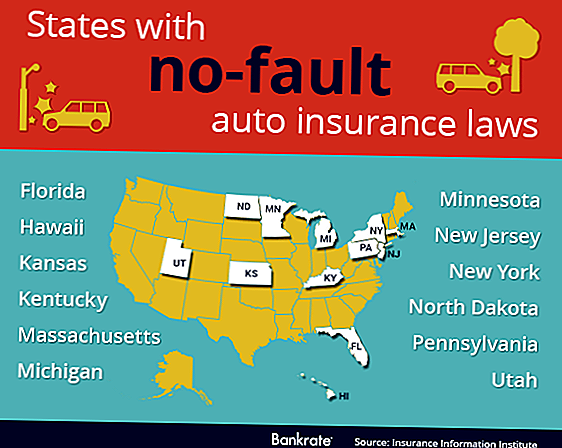

"Kiekybinė riba" buvo įvesta Kanados provincijoje Saskačevane ir šiose JAV valstijose:

- Havajai

- Minesota

- Masačusetsas

- Juta

- Kentukis

- Kanzasas

- Šiaurės Dakota

Laikui bėgant, tokia riba turi būti didinama, kad atitiktų infliaciją, arba skaičius tampa nenaudingas. Kaip galimas trūkumas, kai ši riba yra taikoma, atrodo, kad avarijos aukos ir jų gydytojai skatinami padidinti medicinines išlaidas, kad pasiektų šią ribą, pridedant nereikalingus bandymus ir nereikalingas procedūras.

Subjektyvus slenkstis

Kanados Ontarijo provincijoje ir toliau nurodytose JAV valstijose buvo nustatyta "kokybinė riba":

- Pensilvanija

- Naujasis Džersis

- Niujorkas

- Mičiganas

- Florida

Ši riba pašalina tiek poreikį suderinti infliaciją, tiek paskatinimą dauginti medicinines išlaidas tam, kad pasiektų konkrečią sumą.

Tačiau subjektyvus šio vertinimo pobūdis atvedė prie daugiau žodžių, kurie turi būti apibrėžti arba palikti aiškinti teisme. Pavyzdžiui, "mirtis" yra nedviprasmiškas. Bet kokia "apsunkinimo" suma laikoma didelė? Ar tokia priemonė skiriasi nuo senojo ir jauno ar tarp vyro ir moters?

Leiskite tiesiog pasakyti, kad abi ribos turi savo pranašumus ir jų trūkumus, ir palikite tai.

Dabartinė be klaidos būsena

Nuo 1970 m. Iki 1975 m. Dvidešimt keturios valstybės ir keletas Kanados provincijų priėmė tam tikrą tvarką, pagal kurią vairuotojo draudimas netaikomas. Kanados Manitobos ir Kvebeko provincijose galioja vieninteliai "grynieji" kaltės įstatymai.

Kai kuriose JAV valstybėse vartotojui suteikiama galimybė įsigyti ar atnaujinti "pilno delikto" draudimo sutartį, tradicinį metodą, įrodantį aplaidumą, arba "riboto delikto", kitaip vadinamo "ne kaltė". Pagal nutylėjimą, kai vartotojas nesiūlo kito ar kito pasirinkimo, kai kuriose valstijose yra "visiškai pažeidžiamos", o kitose - "ribotas delikatas".

Draudimas susidūrimui

Nors mes diskutuojame apie draudimą be kaltės, reikia išskirti atsakomybės draudimą ir susidūrimų draudimą. Nelaimingo atsitikimo atveju galite sugadinti automobilį, kitą vairuotojo automobilį, kitą vairuotoją ir kitą turtą.

Susidūrimo draudimas visada moka už jūsų automobilio remontą, nesvarbu, kokia situacija yra. Jei neturite susidūrimo draudimo ir susidūrėte su avarija, tuomet sumokėsite savo automobilio remonto ar pakeitimo išlaidas. Susidūrimo draudimas niekada nemoka remonto kitam vairuotojo automobiliui ar turtui - būtent tai yra atsakomybės draudimas.

Patikimumo draudimas

Jūs visada privalote turėti savo automobilio atsakomybės draudimą JAV ar Kanadoje.

Jei vairuotojui taikomas draudimas dėl netikrumo, atsakomybės draudimas apima tik žalą turtui ir kitą vairuotoją, nes kiekvienas vairuotojo susidūrimų draudimas, jei toks yra, padengs žalą savo automobiliui.

Jei draudimas ne kaltės yra neveiksmingas, vairuotojo atsakomybės draudimas, kurio priežastis yra kaltė, sumokės už žalą, padarytą vairuotojui, kuris nėra kaltė. Jei nustatoma, kad kaltė yra 50/50, atsakomybės draudimas nemokamas transporto priemonių remontui, o kiekvienas vairuotojo susidūrimų draudimas, jei toks yra, sumokės už žalą vairuotojo automobiliui.

Atsakomybė ir gedimas

Bet mes net neįskaitėme medicininių išlaidų kitam vairuotojui - šioje srityje yra vieta, kurioje skaičiai greitai pakyla. Čia pamokos yra tai, kad įgaliotas minimalus atsakomybės draudimas, net ir be kaltės, nepakankamas, kad būtų galima padengti galimas bendras transporto priemonių nuostolių ir medicinos išlaidų, atsirandančių dėl nelaimingo atsitikimo, išlaidas.

Apie autorių: Susan yra asmeninių finansų laisvųjų rašytojų ir visų pinigų taupymo guru. Ji prisideda prie svetainės palyginti automobilio draudimo kainas ir, kai ji nėra užsiėmusi raštu, tyrinėdami ar vaikščiodami savo vaikus iš vietos į vietą, ji paprastai gali būti surasta su gera knyga. Susan nėra patvirtintas ar susijęs su LPL Financial.

nuotrauka kreditas: TheTruthAbout

Populiarios Žinutės

Skirtumas $ 20.000 studentų paskolos gali padaryti

Ar "Coca Cola" akcijų pakils?

Kaip naudotis Crowdfunding mokėti už koledžą

Užsidirbkite avialinijų mylių apsipirkimus: naudokite oro linijų prekybos centrus

Kaip atidaryti tradicinį ir Roth Solo 401k

Rašyti Komentarą