Prieš dvi savaites kalbėjau su skaitytoju, kuris tiria pigių indeksų fondus. Aš buvau labai sužavėtas, nes norėjau sužinoti apie išlaidų koeficientus, komisinius, mokesčius ir dar daugiau. Nors aš kalbėjau apie finansavimą visą laiką, vis dar yra retas, kad kažkas domina ilgą laiką.

Po pokalbio šiek tiek, aš turiu maždaug paklausti, kas padarė jį taip domina tema. Jis atrodė, kad jis daro pakankamai gerai. Jis tikrai turėjo tam tikrų investicinių lėšų, eidavo į pensiją, ir viskas atrodė gerai.

Jis man pasakė - "Manau, kad mano patarėjas nevaldo manęs tinkamu keliu, paremtu tuo, ką skaitau internete tokiose svetainėse kaip jūsų."Aš paprašiau jo šiek tiek išsiaiškinti.

Jis pasakė - "Mano patarėjas nuosekliai kalba apie tai, kaip jis yra geriausias Šiaurės Karolinos atlikėjas. Tačiau visur, kur aš skaityti internete, sako, kad turėsite investuoti pigūs "Vanguard" fondai. Kai paminėju tai jam, jis pakeičia temą arba nukreipia į kitas temas. Tai verčia mane jaustis ...'

Nepaisydamas to, kad neturėtumėte jaustis tokiu būdu su finansiniu patarėju, aš tvirtai tikiu, kad jūsų finansinis patarėjas turėtų būti labai skaidrus, kad paduotų jums. Kai šis skaitytojas pasidalijo savo portfeliu su manimi, man buvo taip liūdna ...

Investicijų mokesčiai paaiškinti

Kaip šis skaitytojas pradėjo mokėti mokesčiais

Šis skaitytojas turėjo savo sąskaitą ir finansinį patarėją vienoje iš didžiausių šalies dviejų finansinių įmonių pavadinimų. Dėl šios privilegijos, skaitytojas pirmąją sąskaitą sumokėjo 40 dolerių per metus, antrosios sąskaitos - 20 dolerių per metus, o jo išėjimo į pensiją - 48 dolerių per metus.

Paviršiuje mokėti finansinį patarėją tik 108 doleriai per metus - geras sandoris. Mano skaitytojas buvo priblokštas dėl šių mokesčių, ypač dėl to, kad jo finansinis patarėjas "kaltins juos" DOL Fiduciary Rule "ir" Big Government ", tačiau, suprasdamas, kad jie buvo gana žemi, jis jaučiasi geriau. Tačiau mokesčiai ten tikrai nesustoja.

Kur jis iš tikrųjų susižavėjo mokesčiais, buvo jo portfelyje. Šis patarėjas paskyrė jį šiomis lėšomis:

Fondo pavadinimas | Simbolis | Išlaidų santykis | Priekinė apkrova | Pardavėjo komisija |

|---|---|---|---|---|

Hartfordo subalansuotas fondas - A klasė | ITTAX | 1.14% | 5.75% | 4.75% |

"Hartford Dividend & Growth Fund" - A klasė | IHGIX | 1.03% | 5.75% | 4.75% |

"Hartford MidCap" fondas - A klasė | HFMCX | 1.16% | 5.75% | 4.75% |

Hartfordo nuosavybės pajamų fondas - A klasė | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap vertės fondas - F klasė | HMVFX | 0.83% | 0% | 0% |

"Hartford International Opportunity Fund" - I klasė | IHOIX | 0.88% | 0% | 0% |

Amerikos fondų augimo fondas Amerika - A klasė | AGTHX | 0.64% | 4.50% | 3.50% |

Amerikos fondai AMCAP fondas - F3 klasė | FMACX | 0.37% | 0% | 0% |

Amerikos fondų augimo fondas - 529A klasė | CGFAX | 0.72% | 5.75% | 4.75% |

Čia svarbu pažymėti, kad tai yra tikrai brangūs fondai turėti. Daugelis iš šių lėšų ne tik parduoda daugelį šių lėšų, bet ir labai didelius išlaidų santykius, o daugelis taip pat moka 12B-1 mokesčius.

Be to, keista turto pasirinkimas. Mes nepateikėme per daug informacijos apie paskyros tipus, bet jis sutiko, kad jo patarėjas tvarkė įprastą paskyrą, išėjimo į pensiją sąskaitą ir 529 koledžo taupymo planą. Taigi, manau, kad išėjimo į pensiją sąskaitoje jis nori su tam tikromis lėšų nemokėjimo priemonėmis, nes jis negalėjo pateisinti didelės pardavimo apkrovos kaip patikėtinio.

Taigi čia yra baisi dalis. Pažiūrėkite, kiek jis sumokėjo mokesčius (doleriais) šiam "finansiniam patarėjui":

Simbolis | Dolerio suma | Pardavimo mokestis | Komisijos mokesčiai | Metiniai išlaidų mokesčiai |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Iš viso | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Taip ... Ar matai, kiek šis vaikinas moka už savo 199 000 dolerių portfelį - KELIAS KELIAS!

Ir šis finansinis patarėjas - jis sumoka $ 7,427.50 komisinių virš jos 108 $ per metus patariamasis mokestis. Kai pridedate sąskaita, šis portfelis investuoja 11004,71 dolerio per metus. Ir potencialiai kainuos investuotojui 1 879,21 USD ar daugiau per metus po!

Aš taip pat turėčiau paminėti, kad labai tikėtina, kad šis asmuo bent kartą per metus "pakartotinai subalansuos" savo klientų portfelius - o tai reiškia daugiau komisinių kišenėje. Visi jo kliento sąskaita.

Ką nemanau, kad jis suprato, kad jo investicijos į 40 000 dolerių pradėtos nuo 37 700 JAV dolerių dėl šio pardavimo mokesčio - taigi jis jau investuoja į nepalankią padėtį. Tada pridedate didžiules metines rinkliavas!

Aš asmeniškai manau, kad tai labai neteisinga. Problema yra tai, kad šis patarėjas jo klientu nebuvo skaidrus. Jei patarėjas yra skaidrus ir kažkas nori sumokėti - tai vienas dalykas. Tačiau kai klientas paliekamas tamsoje dėl tikrųjų jų investicijų išlaidų - mano nuomone, tai turėtų būti nusikalstama.

Koks pigus portfelis atrodo LIke

Žiūrėdamas į šį vaikinų portfelį, aš net nežinau, ar tai iš tikrųjų labai prasminga.

Bet dėl argumento tarkime, kad taip. Ar galėtume sukurti daug mažesnį sąnaudų portfelį? 100% taip.

Štai koks panašus pigus portfelis. Pastaba: aš sujungiau porą lėšų į tą patį fondą, kad padidintų kapitalą. Investicijos, kurioms jis buvo, neturėjo prasmės, tačiau tai galėjo būti padaryta pasirinkus pensijų sąskaitą.

Be to, mes pasirinkome "Vanguard 529" portfelį, kad imituotų esamą 529 planą. Plano pasirinkimai gali skirtis, ir prasminga būtų atidaryti konkrečiam valstybei skirtą planą.

Hartfordo subalansuotas fondas - A klasė (ITTAX)

"Hartford Dividend & Growth Fund" - A klasė (IHGIX)

Hartford MidCap fondas - A klasė (HFMCX)

Hartfordo nuosavybės pajamų fondas - A klasė (HQIAX)

"Hartford MidCap Value Fund" - F klasė (HMVFX)

"Hartford International Opportunity Fund" - I klasė (IHOIX)

Amerikos fondų augimo fondas Amerika - A klasė (AGTHX)

Amerikos fondai AMCAP fondas - F3 klasė (FMACX)

Amerikos fondų augimo fondas - 529A klasė (CGFAX)

Vanguard Balance Index Fund - Admirolo akcijos (VBIAX)

"Vanguard Dividend Appreciation Fund" - "Admirals" akcijos (VDADX)

Vanguard MidCap Index Fund - admirolo akcijos (VIMAX)

Vanguard nuosavybės pajamų fondas - admirolo akcijos (VEIRX)

Vanguard MidCap vertės indeksas - admirolo akcijos (VMVAX)

Vanguard Total International Index - Admirolo akcijos (VTIAX)

Vanguard augimo indekso fondas - admirolo akcijos (VIGAX)

Vanguard augimo indekso fondas - admirolo akcijos (VIGAX)

Vanguard 529 augimo indekso portfelis (fondas 4517)

Simbolis | Išlaidų santykis | Dolerio suma | Pardavimo mokestis | Komisijos mokesčiai | Metiniai išlaidų mokesčiai |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

4517 fondas | 0.24% | $9,000 | $0 | $0 | $21.60 |

Iš viso | | $199,000 | $0 | $0 | $176.60 |

Paprasčiausiai investuojant į mažos vertės portfelį galėjome sumažinti bendrąsias išlaidas nuo 11 004,71 JAV dolerio iki tik 176,60 JAV dolerių. Tai yra 99% išlaidų mažinimas.

Tarkime, kad netgi norėsite sumokėti tik finansinį patarėją, kuris padės jums tai nustatyti. Na, tai greičiausiai bus vienkartinė kaina apie 1000 JAV dolerių. Net jei pridėsite, kad vienintelis mokate tik 1 176,60 dolerių per metus, tai yra 90% mažiau nei tuo atveju, jei jums būtų šis finansinis patarėjas.

Ne tik tai, bet metiniai mokesčiai yra gerokai mažesni. Pradinis portfelis kainavo investuotojui 1 879,21 JAV dolerių per metus! Šis naujas portfelis su pigiais investiciniais fondais tik kainuoja investuotojui 176,60 $ per metus! A 91% metinių išlaidų sumažinimas!

Kokios rūšies mokesčiai (ir žodžiai), kuriuos reikia ieškoti

Šiandienos pasaulyje galite investuoti nemokamai. Yra keletas paslaugų, ir daugelis didelių kompanijų, kuriose yra be komisinių ETF, be minimalios IRA sąskaitos ir nemokamos akcijų prekybos.

Be to, labai sumažėjo ir finansinių patarimų kaina. Jei norite, kad robo patarėjas automatiškai investuotų į jus, "Betterment" moka tik 0,25% metinį mokestį.

Tiesą sakant, jūs turėtumėte sutelkti dėmesį į tai, kad būtų išvengta mokesčių - mokesčiai yra didžiausia kaina investuotojams ilgalaikėje perspektyvoje. Taigi jų mažinimas turėtų būti jūsų svarbiausias prioritetas. Bet ko jums reikia stebėti?

Pardavimų apkrova / pakrautos lėšos - Didžiausias mūsų skaitytojui skirtas mokestis buvo pardavimo krūvis. Beveik visos lėšos, kurias pateikė jo finansų patarėjas, buvo "pakraunami" - tai reiškia, kad jie įpareigojo jam sumokėti mokestį. Šiuo atveju tai buvo beveik visada 5,75% aukštyn. Ir finansinis patarėjas gavo komisinius nuo šios apkrovos 4,75%.

Ar jūs suprantate, kodėl finansiniai konsultantai gali būti skatinami vadovauti klientams pakrauti investicinius fondus? Būtent čia buvo skirti dideli pinigai šiam patarėjui. Metinis mokestis buvo nieko (tik 108 dolerių per metus). Tačiau šis patarėjas šį investuotoją sumokėjo beveik 7 500 JAV dolerių.

Dar blogiau, mes galėjome rasti pigesnių lėšų visoms investicijoms, kurias šis finansinis patarėjas pristatė savo klientui. Mano nuomone, tai nėra kliento patikėtinis interesas. Man labai įdomu, kaip finansinis patarėjas jį pateisins teisme, jei jam būtų iškelta byla?

Bottom line yra išvengti investicinių fondų, kurie turi pardavimo apkrovą. Gali padaryti geriau.

Išlaidų santykis - Kitas didžiausias mokestis, kuris ypač svarbus, yra išlaidų santykis. Tai yra jūsų investicijų procentas, kurį kasmet mokėsite savitarpio pagalbos fondui / ETF bendrovei. Tai yra metinis mokestis, taigi jis derinamas su jūsų investavimu.

Daugelyje pagrindinių ETF ir investicinių fondų sąnaudų santykis yra mažesnis nei 0,25%. Geriausi išlaidų santykiai yra 0,03% iki 0,06%. Jei pastebite mūsų skaitytojų istoriją, jis ne tik pardavė pakrautas investicinius fondus, bet ir kiekvieno šių fondų sąnaudų santykis viršijo 1%. Tai neįtikėtinai didelis (ir, mano nuomone, tai turėtų būti neteisėta).

Paprastai jūsų sąnaudų santykis bus mažesnis su akcijų indekso fondais, o didesnis - su obligacijomis ir tarptautiniais fondais. Šie mokesčiai yra didesni už šias investicijas. Apatinė linija čia - ieškoti mažiausio sąnaudų santykio.

Komisijos - Komisiniai yra tai, ką mokate brokeriui investuoti. Pavyzdžiui, "Fidelity" turi 4,95 JAV dolerių komisinius, tačiau jose taip pat yra daug nemokamų ETF.

Turėtumėte stengtis vengti komisinių, kai tik įmanoma. Tačiau nereikia vengti komisinių dėl didesnių sąnaudų santykio sąskaita.

Pvz., Jei turite komisinių nemokamą fondą 0,10 proc. Išlaidų sąskaita, o ETF, kad mokėsite 4,95 dolerius už, bet turėsite tik 0,06 proc. Išlaidų sąnaudų, eikite su mažesniu sąnaudų santykiu. Kadangi tai yra jūsų investicijų procentas, tai daugiau pinigų nei bet kokia komisinė!

Šiame pavyzdyje, jei mes investuosime 20 000 JAV dolerių, sąnaudų santykis 0,10% yra 20 USD. Už 0,06%, tai yra 12 USD per metus - sutaupyta 8 USD per metus - jau įveikus komisinius tik 4,95 USD.

"Aukščiausiasis finansų patarėjas" - Jei kada nors girdėjote finansinį patarėją, pasižymintį didžiausiu finansiniu patarėju savo firmoje ar vietovėje, prašau paaiškinimo. Matote, daugelis įmonių viduje renkasi savo patarėjus, kiek pinigų jie įneša į įmonę arba kiek jų gaunamos komisijos.

Kaip investuotojas, tai gali būti priešinga jūsų finansų patarėjo metrika. Jūs nenorite dirbti su patarėju, uždirbančiu daugiausia komisinių - nes jie apmokestina tuos komisinius!

Dabar kai kurie reitingai gali būti naudingi, tačiau prieš atlikdami bet kokį darbą atlikite deramą patikrinimą.

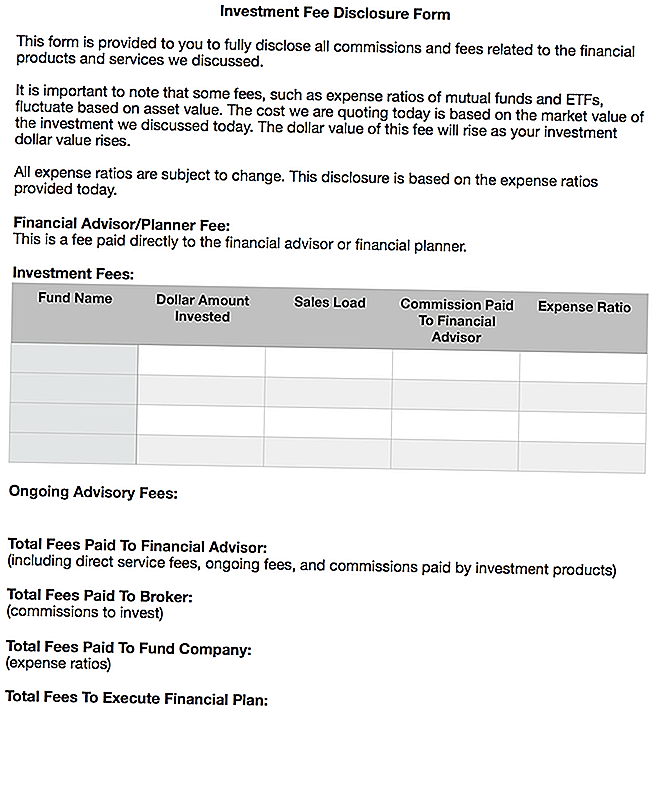

Mano svajonė, kaip sąžiningi finansiniai konsultantai atskleistų jų mokesčius

Liūdna tai, kad reikia daug laiko ir pastangų išsiaiškinti, ką jūs iš tikrųjų mokate savo finansų patarėjui. Aš praleidau apie valandą, tiriant mokesčius, išlaidų koeficientus ir komisinius, kuriuos finansų patarėjas gavo už šį straipsnį. Ir dauguma žmonių nebus praleisti laiko tai padaryti.

Aš tikrai su daugiau patarėjų buvo iš anksto, sąžiningas ir skaidrias apie savo mokesčius. Štai kodėl man tikrai patinka tik finansiniai planuotojai. Jūs mokate fiksuotą mokestį iš anksto ir gaukite finansinį planą, kurį galėsite įvykdyti.

Tačiau net nežinau, ar tai pakankamai toli, ką žmonės turi žinoti apie savo investicijų įmokas. Manau, kad mes atskleidėme mokesčius už hipotekas, automobilių paskolas, kreditines korteles ir dar daugiau - tačiau investicijos vis dar yra labai tamsios erdvės.

Linkiu, kad sąžiningi finansiniai konsultantai būtų susistemę atskleidžiant vieną peidžerio mokestį ir turės būti perduoti jį klientams. Tada klientas turėtų atsisakyti.

Aš suprantu, kaip tai:

Aš įkėliau šios formos Word dokumentą, jei kas nors nori jį naudoti ir / arba modifikuoti. Čia galite atsisiųsti kopiją: Investavimo mokesčio atskleidimo forma

Manau, kad tokio pobūdžio forma atneš didelį skaidrumą investicijų, finansinių patarimų, tikrųjų pasitikėjimuose ir pan. Daugiau.

Galutinės minties

Aš tikrai to nekenčiu, kai matau skaitytojus blogoje situacijoje. Nemanau, kad teisingai, kaip šis skaitytojo finansinis patarėjas nustato savo investicijas. Deja, tai yra įprasta praktika, apie kurią gana girdėjau.

Tai yra viena iš priežasčių, kodėl aš nusprendžiau nesinaudoti finansinėmis paslaugomis po to, kai užsiprenumeravo brokerį, kuris daro panašius dalykus. Tai tiesiog jaučia purvą.

Šiandienos pasaulyje galite nustatyti pigų portfelį ir sutaupyti tūkstančius dolerių už mokesčius. Jei norite ar reikia patarimo, sumokėkite už tai, bet tik įsitikinkite, kad visiškai suprantate, už ką mokate, ir visas susijusias išlaidas.

Jei nesate patenkintas netgi valdydamas savo portfelį po to, kai gausite finansinį planą, tai pažvelgus į "robo-advisor" paslaugą, kaip "Betterment", tai puikus būdas eiti. Už nedidelį mokestį (0,25% turto) jie rūpinasi, kad viskas prasidėtų. Viskas, ką jums reikia padaryti, tai pervesti pinigus į sąskaitą - taip paprasta.

Bottom line yra ta, kad jums nereikia būti gouged siekiant gauti tvirtą finansinę konsultaciją. Ir visada turėtumėte žinoti, ką mokate.

Kokios yra jūsų mintys apie tai? Ar jūs pasinaudojote (ar pastebėjote, kad atsitiko)? Ar manote, kad fiduciarinė taisyklė turėtų būti griežtesnė atskleidžiant investicines išlaidas ir mokesčius?

Populiarios Žinutės

Praleisti rankų kalakutus - čia yra keturi amatai, kuriuos reikia padaryti su vaikais

Šie nemokami programos iš tikrųjų mokės jus praleisti tuos atostogų desertus

Kaip mes sukūrėme pasveikinimo vakarienę už 12, tik už 85 USD (ir jei liko)

"Keep It Green": 6 būdai, kaip padaryti "Black Friday" ekologišką

Antradienis po Padėkos diena yra ta diena, kai reikia įvertinti proto-Bogglingo lėktuvų pasiūlymus

Rašyti Komentarą