Automobilių prekybos atstovai yra žinomi dėl pernelyg sudėtingo automobilių pirkimo proceso.

Pabandykite suprasti, kiek automobilis iš tikrųjų kainuoja, ir pamatysite, ką aš turiu omenyje.

Pirma, yra reklamuojama automobilių reklamos kaina. Iš ten galite rasti gamintojo siūlomą mažmeninę kainą (MSRP) palyginti su.

Jei derėsite gerai, jūs netgi galėsite išspręsti prekybininko apačioje esančią padėtį arba žemiausią kainą, kurią jie priims konkrečiam automobiliui.

Deja, kelias nuo lipduko kainos iki mažesnio dolerio kainų dažnai yra paslėptas. Ir jei nesate atsargūs, galite baigti mokėti daugiau nei automobilis yra tikrai vertas - arba mokate daugiau, nei galite sau leisti.

Tačiau kainodara yra ne vienintelis būdas, kaip automobilių prekybos atstovai gali sugadinti jūsų finansus. Jie ne tik verčia derybas dėl keistų ir stresų patirties, bet ir puikiai įtikina jus, kad jų nauji automobiliai verti nepaprastai didelių pinigų sumų.

Turėkite omenyje, kad nuo pirmojo ketvirčio metų vidutinė naujų automobilių paskola siekė daugiau nei 30 000 JAV dolerių. Vidutinis naujo automobilio mokėjimas buvo 499 USD per mėnesį - 68 mėnesius!

Jei atsižvelgsite į tai, kad vidutinės namų ūkio pajamos buvo tik $ 56,516 2015 m., Šie skaičiai yra absurdiški.

Susijusios temos: "Vieno mėnesio mokėjimas"

Jei jau turite idėją apie tai, ką esate rinkoje, peržiūrėkite mūsų automobilio įperkamumo skaičiuoklę, kad sužinotumėte, koks turėtų būti jūsų mokėjimo ir kainų diapazonas.

BONUS: mes netgi pasakysime, kaip tai daro poveikį jūsų išėjimui į pensiją!

Taigi, kiek galite nusipirkti? Šie keturi veiksmai gali padėti jums sužinoti

Kaip tai ar ne, jums priklauso išsiaiškinti, kiek jūs tikrai galite sau leisti išleisti automobiliui. Nepriklausomai nuo to, neleiskite savo pardavėjui nuspręsti, kiek galite skolintis. Kodėl? Kadangi, atsižvelgiant į jų faktus ir skaičiai, jūsų kreditas ir pajamos gali būti, kad jūs galite nusipirkti tik apie bet kokią prekę.

Tiesą "prieinamumą" niekada diktuoja skolintojai ar didieji bankai. Pasibaigus dienai, tik jūs žinote, kiek galite sau leisti išleisti transportui ir kitiems jūsų sąskaitoms.

Taigi, kaip jūs nustatote, kiek galite sau leisti?

Jei perkate naują automobilį ir mokate grynaisiais, tai lengva nustatyti, ką galite sau leisti. Kiek pinigų turite už automobilį, kuris laikomas atskirai nuo jūsų pagalbos fondo? Tai kiek galite sau leisti.

Kita vertus, kai finansuosite automobilį, turite nustatyti, ką galite sau leisti kitaip. Kadangi automobilio paskolos reikalauja pastovių mėnesinių mokėjimų, vienas iš lengviausių būdų, kaip įvertinti prieinamumą, yra pritraukti įperkamą mėnesinį mokestį ir eiti iš ten.

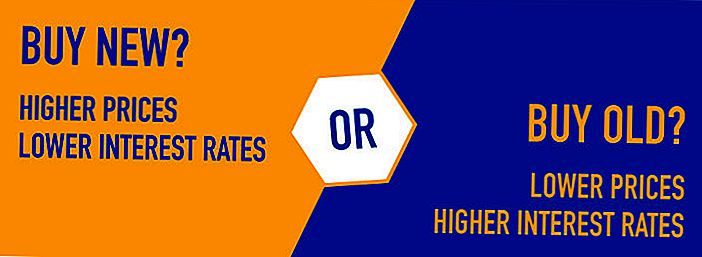

Turėkite omenyje, kad automobilio mokėjimai nustatomi naudojant daugiau nei naujos ar naudotos transporto priemonės pirkimo kainą. Be pagrindinių mokėjimų į jūsų paskolą, taip pat mokėsite palūkanas. Nors naujiems automobiliams būdingos didesnės kainos ir mažesnės palūkanų normos, senesni automobiliai yra mažesni (vidutiniškai) ir didesni tarifai.

Automobilio, kurį galite nusipirkti, tipas ir kiek jūs galite praleisti, priklausys nuo mėnesinio mokėjimo, kurį galėsite iš tikrųjų sau leisti. Jei anksčiau jau turėjote mokestį už automobilį arba jau turite vieną, galbūt žinote, kiek galite savarankiškai mokėti kas mėnesį. Tačiau, jei jūs niekada neturėjote mokėjimo už automobilį, turėsite atlikti tam tikrą matematiką.

Čia pateikiami keturi veiksmai, kurie gali padėti jums prisiminti mėnesinį mokestį, kurį galite sau leisti.

1 žingsnis: išsiaiškinkite, kiek uždirbate kiekvieną mėnesį.

Jei jau nesinaudojote biudžetu, galite tiksliai nežinoti, kiek uždirbate kiekvieną mėnesį. Tačiau, norint nuspręsti dėl automobilio mokėjimo, šis žingsnis yra labai svarbus.

Išimkite savo darbo užmokesčio taškus ir pridedate savo įprastines pajamas vidutiniu mėnesiu. Jei kas kelias savaites sumokėsite tą pačią sumą, ši dalis bus lengva. Kita vertus, jei jūsų pajamos svyruoja, gali tekti apskaičiuoti savo vidutines pajamas, atsižvelgiant į kelių mėnesių darbo užmokestį.

2 žingsnis: atimkite savo išlaidas.

Kai turėsite ranką dėl savo pajamų, turėsite pridėti visas savo mėnesines išlaidas. Kaip paprastai praleidžiate savo pinigus? Įsitikinkite, kad sumokėjote visas savo fiksuotas išlaidas (nuoma, draudimas, televizija, telefonas, internetas ir kt.) Ir apskaičiuokite savo svyruojančias išlaidas (komunalines paslaugas, dujas, maistą ir kt.).

Galiausiai taip pat turėtumėte planuoti kai kurias sutaupytas lėšas savo mėnesio biudžete. Jei kas mėnesį negaunate pinigų, turėtumėte būti teisus?

Kai baigsite derinti savo mėnesines išlaidas ir taupymo tikslus, palyginkite savo pajamas su savo išlaidomis. Kiek pinigų turite palikti per kiekvieną mėnesį?

3 žingsnis: apskaičiuoti dujų ir draudimo sąnaudas.

Ar draudimo ir dujų kaina padidės ar sumažės perkant naujesnį automobilį? Jei tikitės pokyčių, būtinai pridėkite juos prie paprasto biudžeto, kurį sukūrėte 1 ir 2 veiksmuose.

Štai geras pavyzdys:

Tarkime, kad uždirbsite 1000 JAV dolerių už kiekvieną darbo užmokesčio mokestį už mėnesinį mokestį už 4 000 JAV dolerių.

Štai kaip jūsų išlaidos atrodys, kai jas pridėsite:

- Nuoma: 1200 USD

- Maistas: 600 USD

- Kabelis ir internetas: 80 USD

- Dujos: 100 USD

- Automobilių draudimas: 80 USD

- Komunalinių paslaugų sąskaitos: $ 250

- Sveikatos draudimas: 200 USD

- Vaikų priežiūra: 600 USD

- Taupymas: 400 USD

- Iš viso: $3,510

Šiame scenarijuje kiekvieną mėnesį turėtumėte sumokėti maždaug 490 dolerių už automobilį.Tai, kiek galite išleisti, bet nebūtinai, kiek jūs turėtumėte išleisti.

4 žingsnis: naudokite automobilio mokėjimo skaičiuoklę, kad sužinotumėte, kiek galite sau leisti išleisti.

Kai turėsite idėją, kaip atrodo mėnesio pajamos ir išlaidos, galite gauti daugiau informacijos, eksperimentuodami su paskolos skaičiuoklė, pvz., Žemiau.

Įveskite kainų intervalą, kurį ketinate įsigyti, kartu su palūkanų norma, kurią tikitės gauti. Iš ten galite pamatyti, kokio tipo mėnesinį mokėjimą galėtumėte pasiekti.

Kiek automobilio galiu sau leisti?

- Įperkamumas $ iki $

- Mokėjimas $ iki $

Įspėjimas: automobilio paskolos terminas yra ilgesnis nei metai iki išėjimo į pensiją arba įrašyti negaliojančius duomenis. Senatvės kortelės yra paslėptos.

Ką darytum, jei investuojate?

Jei atidėtumėte automobilio įsigijimą ir vietoj to uždėjote savo paskolos trukmę - o paskui nepateikė jokių kitų įmokų - kiek turėtumėte išeiti į pensiją?

$

išgelbėti išėjus į pensiją

$

prarastą jūsų paskolos laikotarpiu nuo turto nusidėvėjimo * ir finansinių sąnaudų

Tarkime, kad pažvelgiate į vyresnį "Toyota Corolla" hibridą, kuris šiuo metu parduodamas vietinėje platintojoje. Jie prašo 21 000 dolerių, bet jūs tikitės išmesti 20 000 dolerių.

Žaisdami paskolos skaičiuotuvą galite eksperimentuoti su kitais scenarijais.

Pavyzdžiui, jei paskolinsite 20 000 USD už 5 procentų balandį ir sumokėsite savo automobilį per 60 mėnesių, jūsų mėnesinis mokėjimas bus 377,42 USD.

Arba galbūt jūs sutaupėte $ 3000 įmoką ir norėjote mokėti paskolą per ketverius metus, o ne penkis. Jei už keturis metus skolinote 17 000 JAV dolerių tuo pačiu tarifu, jums reikės 391,50 USD per mėnesį.

5 Svarbūs patarimai perkant naują ar naudotą automobilį

Nors pirmiau pateiktos gairės leidžia sužinoti, kiek automobilio jūs galite sau leisti, tai nereiškia, kad šis skaičius turi būti jūsų faktinis biudžetas. Jei norėtumėte dar daugiau laisvės savo mėnesinėms išlaidoms, turėtumėte stengtis mažiau išleisti automobilį nei galite sau leisti išleisti.

Štai keletas patarimų, kurie gali padėti:

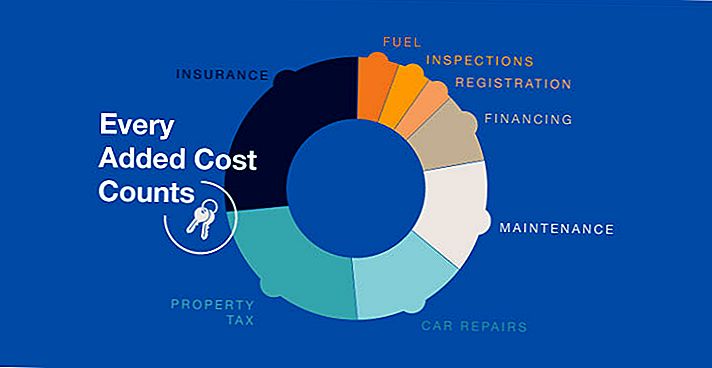

# 1: nepamirškite apie papildomas išlaidas.

Be jūsų naujos transporto priemonės kainos, jums reikės padengti numerių numerius, draudimą ir visus papildomus mokesčius, kuriuos renkasi jūsų valstybė. Taip pat turėsite sumokėti pardavimo mokestį už savo automobilį, nors jūsų skolintojas gali įmesti savo mokesčius į jūsų paskolą, jei paprašysite.

Kalbant apie plokštes ir draudimą, taip pat turėtumėte prisiminti, kad šiose kategorijose naujesni automobiliai yra didesni. Jei norite taupyti pinigus ant lentynos ir draudimo, pirkti senesnį automobilį (arba bent jau vieną, kuris nėra visiškai naujas) turėtų padėti.

# 2: Palikite daugybe kambario, kuris yra jūsų mėnesio biudžetas.

Jei išnaudojote mėnesinį biudžetą naudodamiesi anksčiau pateiktomis gairėmis, tikriausiai žinote, kiek galite kiekvieną mėnesį mokėti už automobilį. Vis dėlto nepamirškite palikti daug apsipirkimo kambario savo biudžete.

Gyvenimas atsitinka, o pasirodė staigmena. Stogai ir automobiliai reikalingi remontui. Galite atsirasti netikėtų medicininių sąskaitų arba prarasti darbą. Kuo daugiau "papildomų pinigų" turėsite savo biudžete, tuo geriau būsite.

# 3: apsipirkime už tas išlaidas, kurias galite valdyti - auto draudimas.

Nors jūs negalite kontroliuoti savo naujos transporto priemonės numerių plokštelių kainos, galite apsipirkti, kad galėtumėte gauti geriausius auto draudimo tarifus. Jūsų automobilio draudimo poliso kaina gali skirtis šimtais dolerių, priklausomai nuo jūsų perkamos agentūros. Lygindami kainas ir politiką galite įsitikinti, ar gaunate geriausią pasiūlymą.

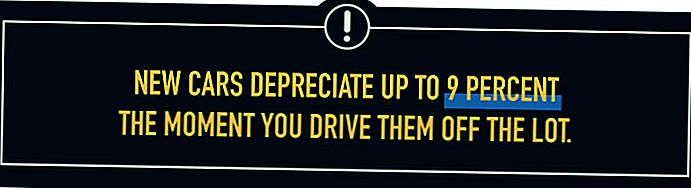

# 4: pirkti naudojamas vietoj naujo.

Naujieji automobiliai nusileidžia iki 9 proc. Tuo metu, kai juos paleisite iš partijos pagal Edmundą, ir jie toliau greitai nusidėvi, kol jie nieko nereiškia. Nors taip pat galima pasakyti apie naudotus automobilius, jūs galite bent jau išvengti pradinio kritimo, kuris ateina per pirmuosius kelerius metus.

# 5: laikykis savo biudžeto.

Šis galutinis patarimas gali atrodyti akivaizdus, bet tai neįtikėtinai svarbu. Jei jums kilo sunkumų nustatant, kiek jūs galite praleisti ant automobilio, įsitikinkite, kad jūs laikotės.

Patyręs automobilių pardavėjas padarys viską, kad jus įsigytų naujesnio modelio ar išleistų daugiau pinigų. Kodėl? Kadangi jų pajamos priklauso nuo to!

Nustačius ribas anksčiau laiko, galite užtikrinti, kad esate kontroliuojamas.

Populiarios Žinutės

"Uber" ir "Lyft Drivers" pasirašo peticiją, kurioje prašoma sumažinti dujų kainą

AMC turi naują prenumeratos planą, bet perskaitykite tai prieš atšaukiate "MoviePass"

Aš myliu tėvą, bet jis miręs sumušė. Ką aš nusipirkau žmogų, kuris man davė gyvybę?

Mes radome naują būdą gauti rimtą nuolaidą jūsų mobiliojo ryšio tarnyboje

Šios naujienos padės tikėtis jūsų avokado skrudų ateities

Rašyti Komentarą