Jis buvo tariamas būti mano sėkmės istorija.

Aš kalbėjau su daugybe jaunų žmonių apie investicijas, bet pamokos jų niekada nebuvo "spragtelėti".

Aš nesu įsitikinęs, kodėl šiuo metu tai buvo kitoks, bet taip buvo.

Tai buvo daugiau nei prieš 12 metų, ir aš ką tik kalbėjau su kai kuriais vietinėse aukštosios mokyklos senjorais, rengiančiais baigimą. Aš išsamiai kalbėjau apie investavimą, investicinius fondus, susidomėjimą ir Roth IRA.

Tai nebuvo pirmas kartas, kai kalbėjausi mūsų vietos vidurinėje mokykloje, todėl, deja, aš žinojau, ko tikėtis.

Aš tikėjausi pamatyti tuščias žvaigždes, vaikus, kurie šnabždėjo savo draugams, ir labai daug abejingumo.

Bet šitam jaunam vaikinui jis buvo kitoks. Jis atkreipė dėmesį. Jis buvo iš tikrųjų klausytis

Pasibaigus mano kalbai, šis protingas jaunuolis kreipėsi į mane ir paprašė mano vizitinės kortelės. Jis sakė, kad jis džiaugėsi investavimo idėja ir norėjo pradėti mokėti 50 dolerių per mėnesį. Nebuvo jokio kito būdo, kad aš ketinčiau jį paguostyti ir investuoti, todėl aš atidaviau jam savo vizitinę kortelę ir pastatėme su juo susisiekti su manimi.

Žemas ir štai, jis padarė. Ir, skirtingai nuo kitų vaikų, jo amžius, jis dirbo ne visą darbo dieną vietos mobiliojo ryšio paslaugų teikėjas ir iš tikrųjų gali sau leisti investuoti 50 $ per mėnesį. Kai aš užvaldiau numerius už jį ir parodė jam, kiek 50 JAV dolerių per mėnesį gali išaugti per ateinančius 30 ir 40 metų, mes abu susijaudinome dėl jo ateities.

Greitai persikelkite į priekį nuo šešių iki devynių mėnesių, ir tai dar labiau įdomu. Kodėl? Kadangi jis pradėjo didinti grynųjų pinigų sumą, kurią jis kiekvieną mėnesį investuoja. Pradedant, jis padidino jį iki 100 USD investicijų per mėnesį. Po to jis padidino iki 150 dolerių, tada 200 dolerių. Tuo metu įvyko keletas dalykų.

Visų pirma, po koledžo jis sugrįžo į keletą skirtingų darbo vietų ir sunkiai nusprendė dėl karjeros. Dar blogiau, jis išsigando. Nors mes labai išsamiai kalbėjome apie tai, kad jis neturėjo šių pinigų dabar, jis vis dar buvo beprotiškai išsiveržęs, kai rinka pradėjo mažėti.

Taigi, užuot laikydamasis jo mėnesinių įmokų savo Roth IRA, mano premijos studentas mesti rūkyti. Jis buvo šaltos kalakutienos. Nors aš išreiškiau idėją, ką jis galėjo turėti dešimtmečius žemyn linijos namo, jis neturėjo tokio paties ugnies jo akyse, kaip jis padarė, kai mes pirmą kartą susitiko.

Šis 18 metų vaikinas dabar yra 30 metų vyras. Kai pamatysite, kur jis turėtų būti savo "Roth IRA", jūs galite pasakyti, kad jis net nėra artimas. Dar blogiau, jis daug metų paskirstytas. Paskutinį kartą, kai patikriniau, jis turėjo beveik 3000 dolerių - toli gražu nuo to, kur jis turėtų būti.

Aš nesu įsitikinęs, ką dar kartą galvoju apie šį jaunuolį, bet man įdomu suvokti, kur jis būtų, jei jis jį laikytų.

Naudodamiesi viena iš mūsų investicinių fondų duomenų bazių galėjau sugrįžti ir įvesti tai, kas atrodytų, jei iki šiol jis investuos 50 dolerių per mėnesį.

Štai keletas pavyzdžių. Prieš imdamiesi šiais pavyzdžiais, čia yra iš pradžių pradėto investicinio fondo vaizdas. Tuo metu šis investicinis fondas buvo vienas didžiausių savo kategorijoje. Kaip matote dabar, per pastaruosius keletą metų jis atliko žemesnį vidurkį.

Numeriai

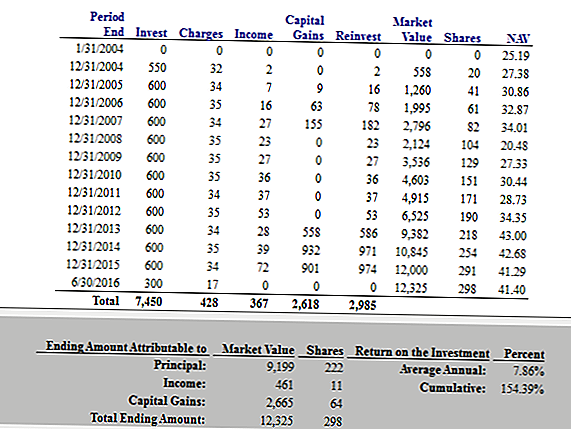

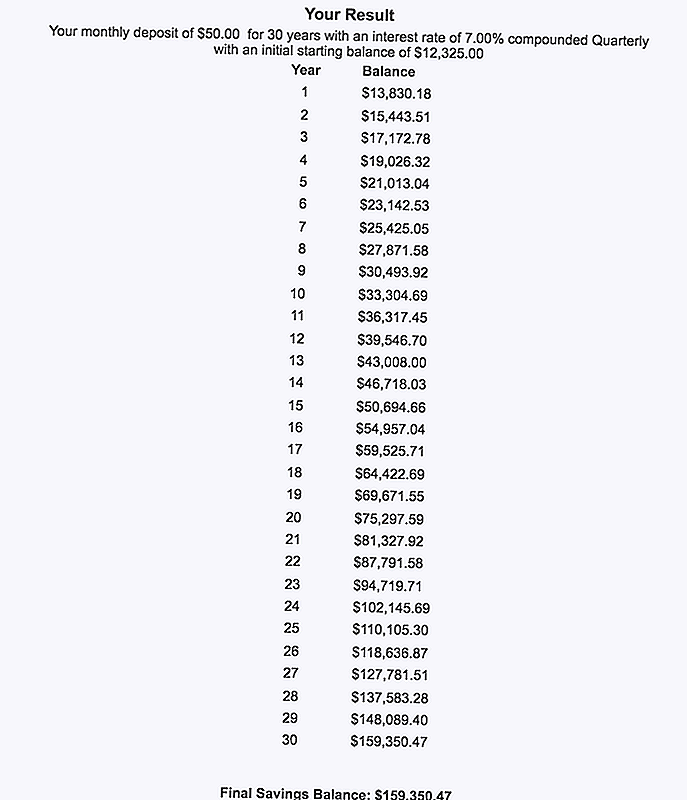

Šiame pirmuoju pavyzdžiu mes prisiimame prielaidą, kad šis jaunasis investuotojas per mėnesį moka 50 dolerių ir toliau daro tai iki savo 30 metų. Tuo metu, kai jam sukaks 30 metų, investuos tik 50 dolerių per mėnesį, jis sukauptų 12 315 dolerių. Tai nėra blogai dėl kainos, kuri kiekvieną mėnesį lygi nare sporto salėje.

Kitame pavyzdyje aš bandžiau imituoti tai, kas gali atrodyti, jei jis tęstų kelią, kuriuo jis buvo. Jei prisimenate, jis pradėjo maždaug 50 JAV dolerių per mėnesį, bet per pirmuosius penkerius metus sugebėjo jį padidinti.

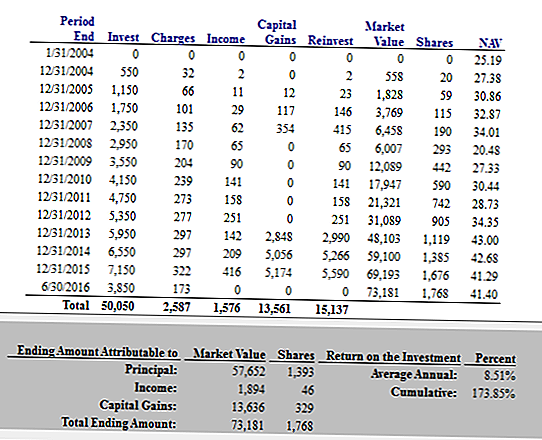

Šiame pavyzdyje manau, kad jis pradėjo nuo 50 JAV dolerių per mėnesį, o vėliau kasmet padidėjo iki 50 dolerių per mėnesį. Taigi, tuo metu, kai jam buvo trisdešimt metų, jis išleido 7,150 dolerių per metus.

Pastaba: žinau, kad paskutinį kartą minėjau, kad tai buvo "Roth IRA", ir aš žinau, kad jis viršija Roth IRA ribas, bet tiesiog dirbk su manimi.

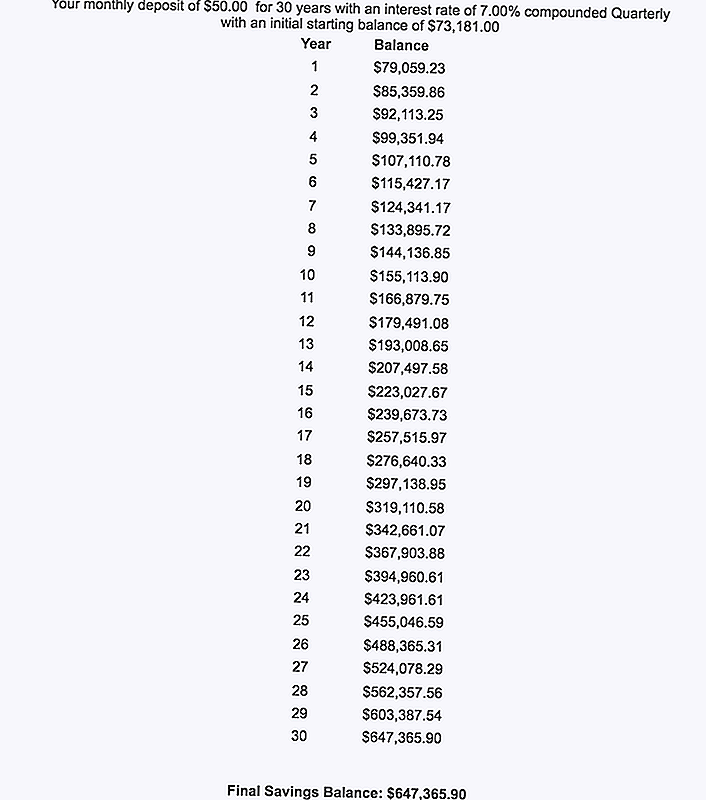

Taigi šiame pavyzdyje jo investicijos būtų padidintos iki 73 181 USD. Tai yra 24 kartus daugiau nei tuo metu jis turi, tik jei jis būtų sustabdytas.

Taigi pirmuoju pavyzdžiu, jei jis tęsė 50 USD per mėnesį iki 30 metų amžiaus, o vėliau iki 60 metų, jo galutinė vertė būtų 159 350 LTL. Neblogai.

Vis dėlto, turėjau tam tikrų sunkumų bandydamas parodyti, kas atsitiks, jei jis kasmet padidins 50 dolerių per mėnesį per kitus 30 metų.

Siekiant paprastumo, kitą skaičiavimą ketiname išplėsti antrąjį jo skaičiavimą, didėjantį 50 JAV dolerių per mėnesį kiekvienais metais iki 30 metų amžiaus, po to dar 30 metų - 50 USD per mėnesį.

Net tokia suma ir 7 proc. Grąžinimas iš jo pinigų, jo galutinis balansas 60 metų amžiaus buvo 647,365.90 dolerių.

Oho.

$647,365.90.

Ar gali tuo patikėti?

Čia yra tiek daug pamokų. Pasinerkime į

5 pamokos iš $ 647,365.90 investicinės klaidos

Visų pirma aš nesistengiu gėda savo draugo čia. Kaip ir daugelis būsimų investuotojų, jis pradėjo tinkamą idėją. Tada gyvenimas atsitiko, kaip tai daro kitiems mums. Nors jis padarė kokių nors klaidų, jis greičiausiai tiesiog sustūmėjo su smūgiais kaip ir visi kiti.

Kitas mano buvusio studento teigiamas dalykas yra toks jam dar tik trisdešimt metų. Nors jis iki šiol praleido rimtą augimą, jis vis dar turi laiko - laiko prasidėti, laikas iš naujo išreikšti savo aistrą investuoti ir laikas viską paversti.

Bet ką jūs galite iš to išgirsti? Pasitikėk manimi, čia yra daugybė pamokų, kurias gali pateikti visi. Pradėkime nuo pat pradžių.

Pamoka Nr. 1: jungtinis susidomėjimas yra magija.

Tai yra priežastis, dėl kurios sudėtinis palūkanas vadinama "aštuntuoju pasaulio stebuklu". Su pakankamu laiku ir sumaišant, net maži pinigai gali padėti jums augti pasakiškai turtingai! Tačiau, norint gauti papildomos naudos iš savo pusės, turite pradėti investuoti anksti - tikras anksti.

Pavyzdys, kurį aš pasidalinau šioje istorijoje, puikiai iliustruoja sudėtinių palūkanų magiškumą. Sumaišant, pinigai auga atskirai ir visada, be jūsų pagalbos. Kai investuosi mėnesį po mėnesio, jūsų investicijų vertė gali augti ir išplėsti taip, kaip jūs negalėtumėte tikėti.

Prisiminti, skaičiai ne meluoja.

Jei norite sužinoti, kokie sudėtiniai palūkanos gali būti jūsų naudai, apsispręskite kartu su sudėtiniu palūkanų skaičiuokliu. Ką galite rasti gali jus nustebinti.

Pamoka Nr. 2: Jūs turite investuoti ilgam laikui!

Štai dar viena svarbi pamoka, kurią galite įgyti iš šios istorijos: jei norite augti turtingesniam, turėtumėte investuoti ilgam laikui. Mano prizas studentui leido sau tapti "įstrigęs" svyruojančios akcijų rinkos. Dar blogiau, jis paėmė paskirstymą iš savo Roth IRA.

Nepriklausomai nuo to, jūs negalite leisti rinkoms atsikratyti. Norint išaugti savo turtą ir grynąją vertę, kiekvieną mėnesį turėtumėte investuoti, nesvarbu, ką - net jei rinka nukristų, arba jei to nepageidaujate, ar kai bijo. Jei leisite baimę ir gyvenimą, jūs praleidžiate augimo metus, kurie gali padėti jums augti.

Pamoka Nr. 3: net dalinio investavimo pasirinkimas gali padėti jums išaugti, kai laikas yra jūsų pusėje.

Vienas tikrai nuostabus dalykas, dėl istorijos, kurią aš pasidalijau anksčiau, yra tai, kad mano buvęs studento savitarpio fondas dar net neįstengė. Kaip jau minėjau, jo atlikimas buvo tik toks.

Tai tik parodo, kaip ilgalaikis požiūris gali padėti jums augti turtingiems, nepriklausomai nuo to, ar jūs pasirenkate optimalų pasirinkimą. Kiekvieną kartą, investuoti į kažką paliks jus geriau, nei tuo atveju, jei jūs nieko nedarytumėte.

Kadangi daugelis žmonių bijo investuoti ir neteisingai pasirinkti, ši pamoka yra svarbi. Prisiminkite, kai investuojate ilgai, blogiausia klaida, kurią galite padaryti, sėdi šalia.

Pamoka Nr. 4: Investicijos į "Roth IRA" reiškia nemokamus pinigus vėliau.

Prisimink, kaip mano studentas iš pradžių investavo didžiąją dalį savo lėšų į "Roth IRA" sąskaitą? Kadangi investicijos į "Roth IRA" yra po mokesčių, jūsų pinigai auga be mokesčių. Dar geriau, jūs neturite mokėti pajamų mokesčių iš paskirstymo iš Roth IRA, kai pasieksite pensinį amžių. Ar tai geriau nei tas?

Jei mano draugas tęsdavo pinigus į savo "Roth IRA", jis turės didžiulį lizdo kiaušinį iš neapmokestinamų pinigų, kad išeitų išeinant į pensiją. Ar galite įsivaizduoti, kaip atsikratyti, kad jaustumėt? Ar galite įsivaizduoti saugumo jausmą, kuris galėtų atnešti?

Jei manote, kad jūsų "ateitis save" gali norėti tam tikrų mokesčių be mokesčių, dabar laikas pradėti. Tol, kol įgysite teisę, galite atidaryti "Roth IRA" ir pradėti investuoti iš karto.

Pamoka Nr. 5: automatizuokite savo finansus, tada palikite juos atskirai.

Galutinė pamoka yra dar viena didelė pamoka. Apsvarstykite tą patį scenarijų aukščiau, bet įsivaizduokite, kad mano studentas viską automatizavo. Užuot rankiniu būdu investuodami savo pinigus kiekvieną mėnesį, tarkime, kad jis savo investicijų sąskaitoje sukūrė automatinius indėlius. Kadangi jo investicijos buvo automatinės, darome prielaidą, kad jis pamiršo apie juos ir paliko juos atskirai.

Akivaizdu, kad mano studentas būtų daug geresnis, jei taip būtų. Jei jis automatizuotų savo finansus ir paliktų juos atskirai, jis būtų daug geresnis.

Jei esate susirūpinęs dėl įtampų rinkose arba dėl bet kokios priežasties atsikratyti, gali padėti automatizuoti savo finansus. Kai pasirinksite ilgalaikes investicijas ir nustatysite automatinius indėlius, galėsite pereiti prie savo gyvenimo ir leisti savo investicijas ir sudėtines palūkanas atlikti viską.

Galutinės minties

Paprastai girdime apie klaidas investuojant. Vakaro naujienose ar drauge galite išgirsti istorijas apie žmones, kurie prarado didžiulį grynųjų pinigų sumą nekilnojamojo turto ar verslo sandoriuose, arba lažybomis dėl vieno akcijų.

Šios istorijos tikrai vertos išgirsti, tačiau jos nepakankamai toli. Tiesą sakant, didžiausia investavimo klaida, kurią galite padaryti, visai neinvestuoja.

Nesvarbu, ką jūs darote, jūs turite laikytis su ja ilguoju keliu ir išeiti iš savo kelio. Ir jei jums kada nors reikės priminimo, viskas, ko jums reikia padaryti, yra paleisti numerius. Kaip parodyta aukščiau, skaičiai nėra melas.

Šis įrašas iš pradžių pasirodė "Forbes".

Populiarios Žinutės

Šis "Freebie" padės jums pakelti savo sveikatos ir sveikatingumo tikslus visus metus

Štai teisėtas nemokamas būdas gauti jūsų kredito balą - ir tai ne tas, kurį jūs galvojate

Reikia kitos priežasties mylėti Australiją? Tai padės jums šiandien gauti nemokamą maistą

Jei turite "Amex" ir nenaudojate šio triuko, jūs nepraleidote laisvų pinigų

Naudotos automobilio pirkimas? Šis paprastas skaičiuoklė padės jums gauti geriausią pasiūlymą

Rašyti Komentarą