Ar esate investuotojas, ieškantis alternatyva CD (indėlio sertifikatai). Jums patinka idėja skolinti pinigus ir norėtumėte gauti tvirtą investicijų grąžą, bet norite kažko daugiau, nei tikitės banke?

LendingClub siūlo tai padaryti - jūs galite investuoti tik apie 25 dolerius į paskolą ir galbūt realizuoti patikimą pelną. Jūs galite gauti bet kur nuo 3% iki 8%, o kartais daugiau - daug geriau nei bet kokia palūkanų norma, kurią gaunate kompaktiniame diske.

Nors yra silpnybių ir rizikų, manau, kad "LendingClub" yra tvirta investicija ir būdas diversifikuoti savo portfelį. Ypač tiems asmenims, kurie ieško kažko panašaus į CD alternatyvą.

Pakalbėkime apie LendingClub, kad Tajniki peer to peer skolinimo apskritai, ir aš pasidalinti savo istorija pradedate su LendingClub. Atkreipkite dėmesį, kad "LendingClub" man paskyrė investicijas, tačiau noriu. Aš naudoju tokią investiciją, kad galėčiau pasidalyti su jumis, tiksliai žingsnis po žingsnio, ką daryti ir kaip ji veikia. Palaikykite ilgą laiką, kad pamatytumėte, kas atsitiks.

Greita santrauka

- "Peer to Peer" paskolos, kuri gali būti puiki CD alternatyva

- 25 USD minimali investicija į užstatą (minimalus 1000 USD sąskaitos atidarymas)

- Geriausiai tinka didesnių pajamų investuotojams, ieškantiems stipraus nuoseklios grąžos

Kas yra "LendingClub"?

"LendingClub" yra internetinė peer-to-peer paskolų platforma. Tai reiškia, kad galite skolinti pinigus tiesiai į "svetimą", o "LendingClub" tvarko visas tas detales kaip bankas paprastai.

Tai leidžia investuotojams tapti bankininkais ir realizuoti didesnę investicijų grąžą, nei jie paprastai gauna banke. Tai taip pat leidžia skolininkams potencialiai skolintis geresnėmis palūkanų normomis, nei jie gautų tradiciniame banke. Geriausiai, visa tai atsitinka internete, todėl visas procesas yra greitas ir lengvas.

Svarbu pažymėti, kad "LendingClub" nėra investuotojams kiekvienoje valstybėje. Kiekvienoje valstybėje yra skirtingos taisyklės dėl vienodo skolinimo, o kai kurios valstybės tiesiog to neleidžia. Peržiūrėkite šį tinklaraščio įrašą, kad pamatytumėte, kur yra "LendingClub".

Kaip veikia "LendingClub" investuotojams?

Jei esate pasiruošęs investuoti į "LendingClub", gali būti įdomu, kaip tai konkrečiai veikia ir ką reikia žinoti. Jums gali būti įdomu, matydamas, kokia našta viršija geriausius šiandien pasiektus CD kursus. Nuo 2018 m. Balandžio mėn. "LendingClub" rodoma istorinė 10 metų pelno vertė 4-6% per metus. Daug geriau nei viskas, ko galite gauti banke.

Tačiau atminkite, kad rizika ir grįžimas visada yra tarpusavyje susiję. Kuo didesnė grąža, tuo didesnė rizika jums pakenkti. Ir tai dar labiau priklauso nuo skolinimo pinigų.

Be to, yra pagrindinių taisyklių, kurias reikia laikytis prieš investuodami. Dauguma investuotojų turi turėti metines pajamas ne mažiau kaip 70 000 JAV dolerių per metus arba grynąją vertę bent 250 000 USD. Jūs taip pat negalite investuoti daugiau nei 10% savo grynosios vertės.

Minimalus LendingClub paskyros atidarymas yra 1000 JAV dolerių, o minimalus indėlis gali būti 25 USD.

LendingClub taip pat siūlo tradicinę apmokestinamą sąskaitą ir IRA (individualią pensijų sąskaitą). Nėra jokio mokesčio išlaikyti IRA ne LendingClub jei jums išlaikyti bent 5000 $ balansą už pirmą metų minimumo, tada $ 10,000 mažiausiai dėl šių metų.

Jei investuoti į IRA ne LendingClub, nepamirškite, kad turite laikytis IRA įnašą gaires visoms jūsų iras - todėl jūs negalite investuoti daugiau nei didžiausio leistino kiekio, net jei jūs turite kitų IRAS.

Jūsų investicijų pasirinkimas

Kai turėsite paskyros sąranką, galėsite pasirinkti savo investicijas. LendingClub turi du būdus investuoti. Galite rankiniu būdu investuoti į paskolas, arba galite nustatyti automatines investicijas.

Rankinis investavimas: Čia galite peržiūrėti individualias paskolas, ieškoti pagal konkrečius kriterijus ir investuoti, kaip pasirinksite.

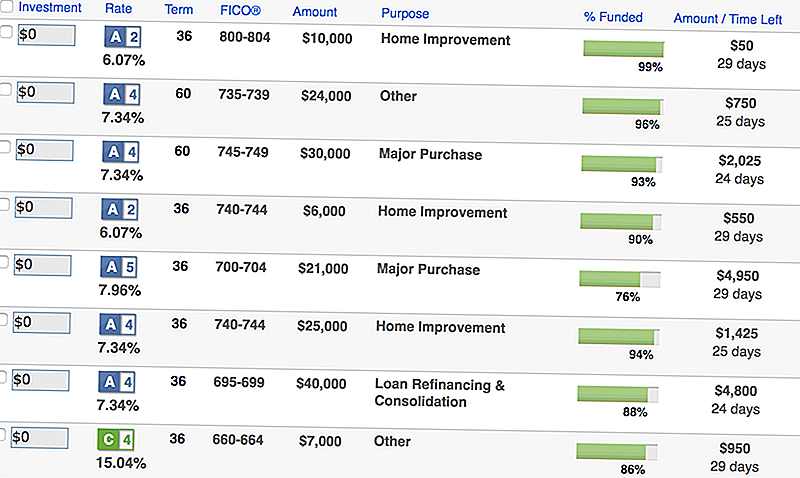

Jei pasirinksite investuoti rankiniu būdu, tokį ekraną pamatysite su paskolomis, atitinkančiomis jūsų kriterijus:

Kaip matote, tai išvardyti informacijos apie paskolos, įskaitant sumą, skolininko FICO rezultatą, už paskolą priežasties santrauką, ir kiek liko finansuoti.

Jei norite gauti daugiau informacijos, galite paryškinti išsamų ekraną, kuriame pateikiama dar konkretesnė informacija:

Jei nenorite praleisti tiek daug laiko tikrinti savo investicijas ir paskolas, galite eiti su automatizuota investuoti (tai, ką darau).

Automatinis investavimas: Tai kur jūs sukursite idealų paskolų portfelį, o "LendingClub" atliks likusį darbą finansuojant jūsų kriterijus atitinkančias paskolas. Tai yra mano pasirinktas požiūris, nes kai tik sukursite, "LendingClub" atliks visus kitus.

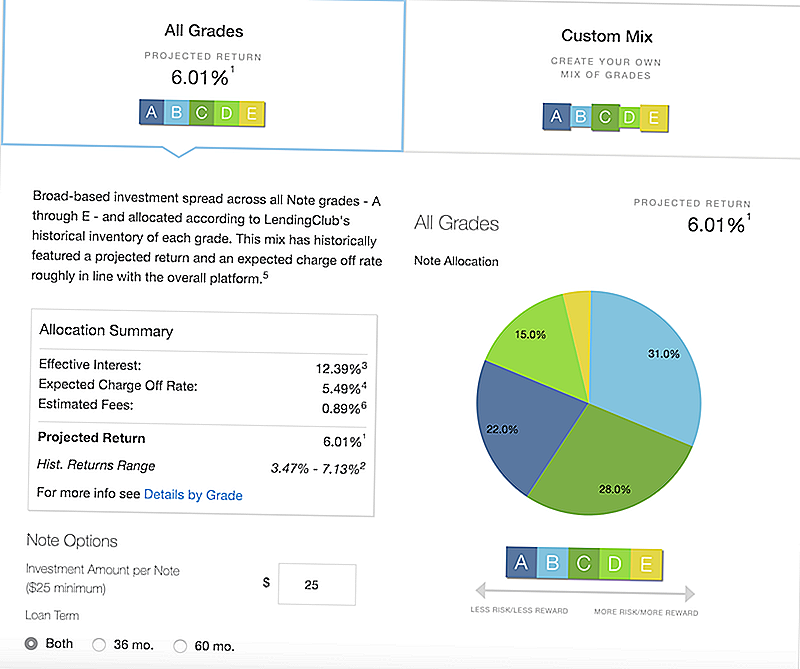

Turite du pagrindinius nustatymus, kuriuos galite pasirinkti, kai sukursite automatines investicijas. Galite nustatyti "LendingClub" rekomenduojamą portfelį arba sukurti pasirinktinį portfelį.

Štai "LendingClub" rekomenduojamas rinkinys:

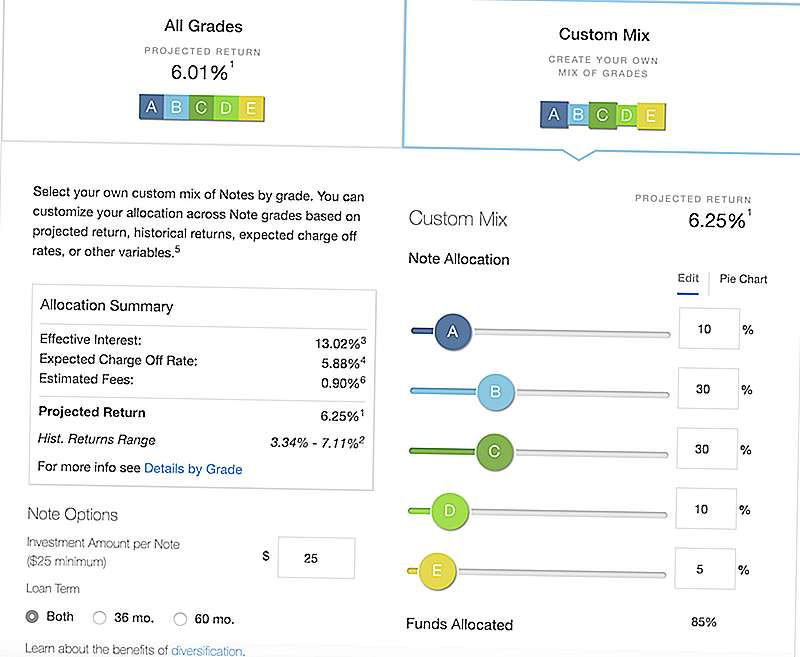

Taip pat galite sukurti pasirinktinį mišinį pagal savo kriterijus. Atkreipkite dėmesį, kad jei pakeisite nustatymus, jis sureguliuos grąžą ir galimą įkrovą.

Kaip mokate?

Kai investuosite, kaip mokate LendingClub? Na, atminkite, kad kiekviena pastaba, kurią jūs investuojate, yra paskola, kurią moka kažkas. Kiekvienas mėnuo tas asmuo mokės už savo paskolą, o "LendingClub" paskirstys mokėjimą ir atitinkamai sumokės kiekvienam investuotojui.

Tarkime, kad 200 žmonių investavo 25 dolerius į 5000 dolerių paskolą. Sakykime (paprastumui), kad mėnesinis mokėjimas buvo 100 USD. Skolininkas sumokėtų 100 JAV dolerių, o jūs gausite 0,50 JAV dolerio - 1/200 iš paskolos sumokėjimo.

Dabar tai skamba kaip daug, bet kai jūs gaunate daug paskolų, jis gali pridėti. Ypač, kai prisimenate, kad kiekvieną mėnesinį mokestį sudaro ir pagrindinė, ir palūkanos.

Kadangi kiekvieną mėnesį grąžinate pagrindinę sumą, galite atsigręžti ir investuoti greičiau - daug geriau nei išlaikydami pagrindinę sumą, priskirtą indėlių sertifikate.

Didžiausia rizika ir kaip juos sumažinti

Dar kartą, rizika ir atlygis yra didžiausias dėmesys, kai kalbama apie "LendingClub". Kai kurie iš galimų grąžų gali jus sužavėti, bet suvokti, kad jie yra rizikingesni.

Kalbant apie paskolų teikimą kaip investuotoją, rizika yra gana paprasta: paskolos gavėjas vėluoja atlikti mokėjimus arba tiesiog nesilaiko įsipareigojimų.

"LendingClub" teikia rangus, kurie yra pagrįsti įvairiais veiksniais:

- Kredito Taškai

- Kreditų istorija

- Skolos ir pajamų santykis

- Naujausia kredito veikla

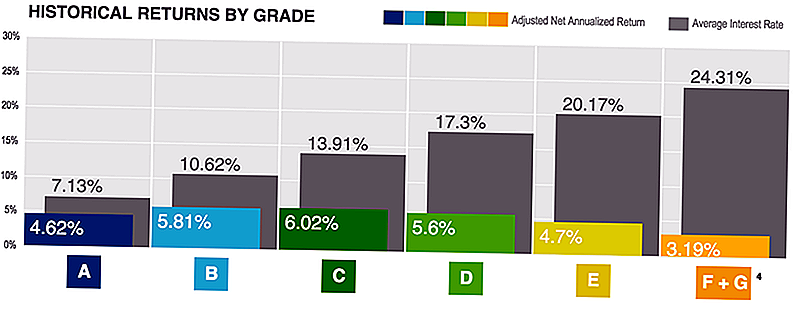

Kiekvienai paskolai priskiriama tokia kategorija: A-E, aukštesnios kategorijos yra saugiausios (ir turinčios mažiausią pelną). Jie turėjo F ir G kategoriją, tačiau 2017 m. Jie nutraukė veiklą.

Kietas dalykas, susijęs su "LendingClub", - tai, kad jie visada pateikia toną statistikos, kurios padeda suprasti riziką ir grąžinimo potencialą.

Jūs galite pamatyti grąžą pagal laipsnį čia:

Atminkite, kad kuo aukštesnis lygis taip pat turi mažiausiai įsipareigojimų neįvykdymo riziką. Taigi, nors grąžos yra mažesnės, jos yra "saugesnės".

Dabar, kai jūs suprantate riziką ir kaip kredito balas ir numatytoji galimybė vaidina svarbų vaidmenį, kaip galite tai sušvelninti? Diversifikacija.

Diversifikacija yra esminis veiksnys, padedantis sumažinti riziką, kai skolinasi vieni kitiems. Tarkime, kad turite 5 000 dolerių investuoti. Galėtumėte sumokėti 25 dolerius į 200 paskolų arba sumokėti 2500 dolerių į 2 paskolas.

Pirmajame scenarijuje, jei bet kuri viena paskola nukrito į numatytuosius dalykus, tik 25 USD (arba 0,50%). Jei investuojate didelę sumą ir ši paskola patenka į numatytuosius dalykus, jūs gaunate 2,500 USD (arba 50%). Štai kodėl manau, kad geriausias būdas yra investuoti 25 dolerius į daugelį paskolų ir leisti "LendingClub" tvarkyti likusius.

LendingClub mokesčiai

Svarbu pažymėti, kad "LendingClub" moka mokesčius. Mes daug kalbame apie mokesčius ir tai, kaip jie gali neigiamai paveikti investicijų grąžą. Tai yra tiesa. Taigi, jūs visada turėtumėte žinoti, ką mokate.

Prieš investuojant į "LendingClub" nėra jokių mokesčių. LendingClub - tai pinigai, aptarnaujantys paskolas. Už kiekvieną surinktą paskolos mokestį jis apmokestina 1% aptarnavimo mokestį.

Be to, jei neatitinkate IRA minimalių sumų, kaip minėjome anksčiau (5000 JAV dolerių per 1 metus, po 10 000 JAV dolerių), yra metinis 100 USD mokestis.

Galiausiai, jei yra paskolos kolekcijose, sumokėsite rinkliavą 18% surinktos sumos. Jei "LendingClub" dalyvauja advokatui, jūs sumokėsite 30 proc. Advokato mokesčių.

Mano "LendingClub" patirtis

Aš naudoju "LendingClub" tam tikrą laiką, bet šiuo metu rengiu eksperimentą kartu su "LendingClub", kuriame ketinu dokumentuoti savo veiklą ir kaip aš naudoju šią platformą.

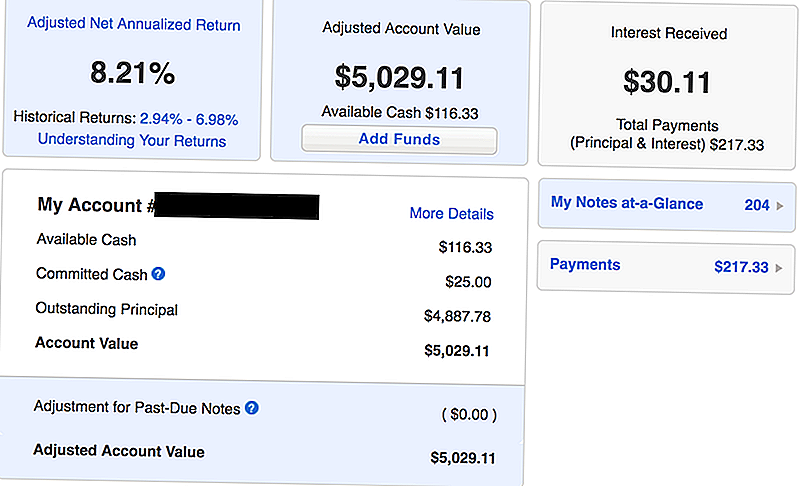

Čia yra mano paskyros ekrano vaizdas nuo 2018 m. Balandžio mėn. - vienas mėnuo į mano investicijas į "LendingClub":

Kaip matote, aš pradėjau nuo 5000 $ pradinių investicijų. Aš jau gavau 217,33 USD mokėjimų, kurie apima ir pagrindinę sumą, ir palūkanas. Vieną mėnesį uždirbo 30,11 dolerių palūkanų, prilygstančių 8,21 proc. Patikslintai neto metinei grąžai.

Palyginkite jį su geriausiais CD kainomis, kurias šiandien gaunate, ir aš uždirbu apie 4 kartus daugiau investicijų į "LendingClub".

Man patinka "LendingClub", nes jie viską paprasta. Aš sukūriau automatizuotą portfelį, deponuodamas savo pinigus, o LendingClub rūpinasi likusia dalimi.

Kalbant apie investavimą į "LendingClub", manau, kad "LendingClub" yra trumpalaikių obligacijų ir (arba) didelio našumo taupymo arba kompaktinių diskų hibridas. LendingClub yra rizikingesnis nei taupymo ir kompaktiniai diskai, turintys apie lygiavertę riziką trumpalaikėms obligacijoms. Jei tai yra investicijų tipas, kurio ieškote turėti savo portfelyje (ypač turint omenyje, kad palūkanų normos didėja), "LendingClub" yra labai prasminga.

Peržiūrėkite mūsų kitas trumpalaikes investicijų idėjas čia.

LendingClub kaip alternatyva CD naudojimas

Indėlių sertifikatai (arba kompaktiniai diskai) gali būti stabili investicijų portfelio dalis. Kompaktiniai diskai paprastai laikomi konservatyviomis trumpalaikėmis investicijomis, bet aš taip pat myliu emocinį stabilumą, kurį jie gali suteikti ir portfeliui.

Problema su kompaktiniais diskais yra ta, kad per pastaruosius kelerius metus netgi didžiausi našumo kompaktiniai diskai sunkiai pasiekia 2,5% palūkanų.

Jei ieškote aukštesnės grąžos rizikos atitinkamu būdu, manau, kad "LendingClub" yra tvirta CD alternatyva.

Antra, yra didžiausias našumas CD ilgai laikymo laikotarpiai ir didelės baudos. Geriausia CD norma paprastai yra 5 ar 10 metų kompaktiniai diskai. Šie kompaktiniai diskai taip pat paprastai turi 1-3 metų palūkanų normą, jei jūs iš pradžių išsiuntinesi.

Naudodami "LendingClub" galite investuoti į 36 mėnesių paskolas (taip pat 60, bet galite pasirinkti), o jūs grąžinsite pagrindinę sumą ir palūkanų normos mėnesį, kurį galėsite iš naujo panaudoti, kaip norite.

Manau, kad yra tikimybė, kad LendingClub per trumpesnį laikotarpį galės viršyti 2,5 proc.

Žiūrėkite žemiau esančius CD rodiklius ir sužinokite, kaip jie lyginami su "LendingClub" pelnu:

"LendingClub" alternatyvos

Yra ir kitų "LendingClub" alternatyvų, tiek tarpusavio skolinimosi erdvėje, tiek kaip alternatyva CD. Tačiau "LendingClub" yra mūsų mėgstamiausias "peer to peer" paskolos davėjas, nes jų nuoseklumas laikui bėgant, taip pat puiki platforma, kurią jie sukūrė.

Didžiausias "LendingClub" konkurentas yra "Prosper". "Prosper" yra dar vienas "peer to peer" paskolos teikėjas, siūlantis panašias paslaugas "LendingClub". Čia galite peržiūrėti mūsų "Prosper" apžvalgą.

Taip pat galite investuoti į tradicinius kompaktinius diskus. "CIT Bank" be sankcijos kompaktinis diskas yra vienas iš mūsų mėgstamiausių. Tai siūloma tik su 11 mėnesių terminu. Jūs galite atsiimti pinigus bet kuriuo metu po 7 dienų nuo finansavimo be bausmės. Šiuo metu jūs gaunate gerą "APY", kuris yra didesnis nei dauguma taupomųjų sąskaitų, bet nekonkuruoja su "LendingClub".

Galiausiai visada galite investuoti į trumpalaikių obligacijų fondą savo portfeliu pigių nuolaidų makleriu. Nepamirškite patikrinti mūsų mėgstamiausių internetinių tarpininkų ir kaip galite nemokamai investuoti.

Galutinės minties

"LendingClub" gali būti puikus būdas investuotojams, ieškantiems trumpalaikių obligacijų arba alternatyvių kompaktinių diskų, kad gautų didesnį pelną nei būtų kitaip. Nors yra pavojaus, yra tam tikrų priemonių, kurių galite imtis norėdami sušvelninti kai kuriuos iš jų.

Jei jus domina "LendingClub", visada galite perskaityti visą "LendingClub" apžvalgą čia.

Padovanok "LendingClub", pabandykite ir pažiūrėkite, ar tai tinka tau!

Pabandykite "LendingClub"

Populiarios Žinutės

Neapykantos kraujas? Čia yra 10 sveikatos priežiūros darbų, neįtraukiančių kūno skysčių

Kaip biudžetą kaip porą be kažkieno pabaiga Doghouse

Kaip šie verslininkai išgyvena valgomųjų vabzdžių tendencijomis

Meilės restauravimas, bet ne jo kainos? Štai kaip sutaupyti iki 60%

Padaryti didelį pirkimą? Gaukite geriausią pasiūlymą dėl šių kainų suderinimo patarimų

Rašyti Komentarą