"Manitowoc" (NYSE: MTW) akcijos išaugo 20 proc. Nuo metų pradžios ir gali turėti tam tikrą susidomėjimą investuotojams. "Manitowoc" kranų verslas yra puikus būdas atkurti negyvenamųjų pastatų per ateinančius 12-18 mėnesių.

Nors negyvenamųjų namų rinka išliko gana stabili, kai kurie pagrindiniai rodikliai pradėjo rodyti kai kuriuos gyvenimo požymius. Kai kurie analitikai prognozuoja, kad 2014 m. Negyvenamoji veikla atsigaus, o tai greičiausiai padidins užsakymų aktyvumą ir padidins dabartinių pajamų prognozes.

Net jei atsigavimas bus šiek tiek didesnis, o 2014 m. Užsakymų augimas yra lengvas, pastarųjų metų sąnaudų mažinimo priemonės turės teigiamą poveikį padidėjusioms maržoms. Visų pirma, jei Europa pasireikš gyvenimo požymiais, padidėjimas gali būti didesnis nei tikėtasi (kaip mes aptarėme "Caterpillar" ir Kiniją).

Apie Manitowoc

"Manitowoc" yra kranų ir maisto paslaugų įrangos gamintojas. Bendrovė 2012 m. Pardavė beveik 4 mlrd. JAV dolerių, o apie 60% - iš krano ir 40% - iš maisto produktų.

"FoodService" verslas yra palyginti stabilus, o apie 65 proc. Paklausos priklauso nuo pakeitimo. Maisto įrangos paklausos galutinių produktų paklausos metiniai pokyčiai linkę pereiti nuo vieno iki keturių skaitmenų.

Kranų verslas yra priešingas - tai yra giliai ciklinis, kai didžiausias pokytis yra 50% + priklausomai nuo įrangos tipo. "FoodService" verslas užtikrina "Manitowoc" pajamų stabilumą ir pinigų srautus visą ciklą, tačiau akcijos linkusios judėti kartu su kranų verslo pokyčiais.

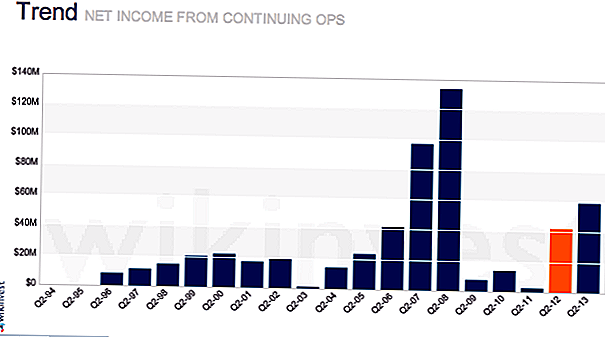

Kranų užsakymai / atsarginės atsargos

Akcijų kaina geriausiai krano verslą. Negrynumas yra pagrindinis varomoji jėga kartu su knygų ir pavedimų santykiu. Sąskaitų ir mokėjimo santykis yra tiesiog užsakymai / pardavimas. Vieno santykio rodiklis rodo, kad didėja neigiamas skaičius ir kad pardavimai turėtų augti. Jei jis yra mažesnis, atsilikimas sumažėja, o pardavimai gali išlikti. Yra tam tikras sezoniškumo laipsnis ir specialūs įvykiai, kurie turi įtakos knygai ir sąskaitai stebėti.

Negyvenamieji statiniai vairuoja kranų užsakymus. 2014 m. Prognozuojama, kad negyvenamieji statiniai bus tobulinami, kai 2013 m. Augs maždaug 2%. Šiuo metu konsensuso prognozė sudaro apie 8% negyvenamųjų patalpų. Tai svarbu, kad Dodge Momentum indeksas, gyventojų paklausa, rugsėjo mėn. vėl padidėjo, nes ji yra daug 2012 m. Šis rodiklis paprastai lemia faktines išlaidas apie 12 mėnesių. Visų kranų patobulinimai turėtų sukelti bent jau vidutinį kranų užsakymų padidėjimą.

Kranų maržos plėtimas, Europa gali sukelti pergalę

Pelno augimą taip pat lemia maržos plėtimas kranų segmente. Analitikai atidžiai stebi nuosaikų / dekrementalines maržas tiek nuosekliai, o reiškia ketvirčio per ketvirtį ir per metus. Papildoma marža yra papildomas pelno pelnas, uždirbtas dėl padidėjusio pardavimų per metus. Svarbūs veiksniai, skatinantys papildomas maržas, yra didesnis fiksuotų sąnaudų įsisavinimas, masto ekonomija, pardavimų asortimentas (didesnis maržos produktų įnašas į pardavimus) ir galimybė gauti kainų viršijantį sąnaudų padidėjimą.

"Manitowoc" daugiausia dėmesio skiria nuolatinių išlaidų mažinimui, tiekimo grandinės tobulinimui ir lankstesniam gamybos procesui. Gatvė, galbūt, nepakankamai įvertino maržos padidėjimą, kai apimtis grįžta į labiau normalizuotus lygius. Visų pirma Europoje, kur bendrovė negauna pinigų ir praranda pastaraisiais metais, lengvas pardavimų atsigavimas gali turėti didesnį negu tikėtasi poveikį uždarbiui.

Be to, Potain - jo bokšto krano eksploatacija - ir Europoje esančiuose augaluose buvo užimtumo apribojimai daugelį metų nuo jų įsigijimo prieš 10 metų. Per nuosmukį valdymas sugebėjo sumažinti darbo jėgą ir pagerinti sąnaudų struktūrą. Darbuotojai pagauna nuolaidas, kad augalai nebūtų užsidarę ar juda visam laikui. Tai padidino daugelio šių įrenginių efektyvumą ir maržas ilgalaikėje perspektyvoje, tačiau nauda nebuvo matoma dėl silpnos Europos rinkos paklausos.

Be efektyvesnių operacijų naudos, per pastaruosius metus patirtas nuostolis išliks "Manitowoc" mokėti mokesčius daugumai Europos pajamų, taigi didžioji dalis veiklos pelno taps į EPS.

Skolos generuojančios vertės grąžinimas akcininkams

"Foodservice" ("Enodis") įsigijimas 2007 m. Padidino bendrovės skolos lygį, kuris sukėlė problemų nuosmukio metu. Ji grąžino apie 150 milijonų JAV dolerių (1,12 USD už akciją) už TTM ir 2011 m. Sudarė tokį patį lygį. Jis gali išlaikyti metinį skolos grąžinimo lygį, tačiau gali žymiai pagreitinti grąžinimą, jei Crane atsigautų.

Per "Crane" iškrovimo ciklą įmonė galėjo uždirbti daugiau kaip 1 mlrd. USD FCF. Dėl nesumokėtos skolos 1,8 mlrd. Dolerių nuosavybės vertybinių popierių savininkams bus perleista maždaug 9 USD už akciją. Be to, sumažinus įsiskolinimus mažinamas rizikos lygis ir turėtų padidėti vertinimo koeficientai.

Vertinimas

Tuo momentu, kuris anksčiau buvo kranų cikle, MTW turėtų prekiauti nuo 10 iki 12x EBITDA. Remiantis 2013 m. EBITDA įverčiais, pagal 2013 m. Prognozes tai yra nuo 20 iki 27 dolerių, o nuo 2014 m. Prognozių - nuo 30 iki 37 dolerių.

Rizika

"Manitowoc" keliama rizika yra ta, kad užsakymai negrįžta su negyvenamuoju darbu. Rinkoje yra tuščiosios eigos kranai, kuriuos reikia sugrąžinti prieš ateinant naujiems užsakymams. . . tai gali užtrukti ilgiau nei tikėtasi. Be to, maržos gali likti suspaustos dėl konkurencijos, ypač dėl Kinijos prekių ženklų, kovojančių dėl dalijimosi visame pasaulyje.Nors ši dinamika vaidins svarbų vaidmenį, ji tai darys labiau besivystančiose rinkose.

Varzybos

Kitos susijusios atsargos yra Terex (NYSE: TEX), Sany (60031: SHA) arba statybos įrangos įmonė, tokia kaip Caterpillar (NYSE: CAT). Tačiau "Terex" ir šios kitos įmonės turi daug platesnę statybos įrangos ir kai kurių unikalių problemų. "Caterpillar" susiduria su kalnakasybos silpnumu, o "Terex" susiduria su problemomis, kurias jis padarė.

Išvada

"Manitowoc" yra geras būdas atkurti negyvenamųjų statybų veiklą. Kai veikla grąžinama, ji greičiausiai veiktų kaip akcijų katalizatorius ir paskatintų juos vertinti nuo 10 iki 12x EBITDA intervalo, nes gatvė pradeda tikėti, kad atsigavimas vyksta. Pelnas gali grįžti labiau nei tikėtasi, dėl to, kad dėl išlaidų sumažinimo dėl visų vietų Europoje užfiksuota daugiau rezultatų.

Kokios yra jūsų mintis apie "Manitowoc" ir negyvenamųjų pastatų atnaujinimą?

Redaktoriaus pastaba: kaip neria giliai į investicijų pasaulį? "College Investor" turi 20 geriausių 2016 m. Investuotų tinklaraščių sąrašą.

Populiarios Žinutės

Šios 16 "Sizzling" "Darbas iš namų" yra tinkamos paraiškos

Aš sukūriau 40 tūkst. Dolerių iš savo šurmulio, dirbdamas visą laiką. Štai kaip

Kaip aš dėviu "Killer" dizainerio suknelę į vestuves (nepraleidžiant "Fortune")

"Head to Sam's Club" šį šeštadienį už nemokamą sveikatos patikrinimą

Airbnb yra nemokama kelionė į Didžiosios barjerinį rifą Australijoje

Rašyti Komentarą