Tarpusavio skolinimasis tapo stiprus nuo finansinio žlugimo - o ne atsitiktinumas. Tai buvo apie tą dieną, kai bankai nusprendė, kad jie nebus paskolinti kas nors Šis sprendimas suteikė galimybę laisvojoje rinkoje suteikti žmonėms dar vieną galimybę skolintis pinigus. Ir tai yra, kai "peer-to-peer" reiškinys pradėjo vis populiaresnis.

Yra daug priežasčių, dėl kurių P2P paskolos išaugo taip greitai. Bet ar tai yra geras paskolos šaltinis tau? Sužinokite daugiau, kaip gauti paskolą kaip sprendimo priėmimo proceso dalį.

Visiškas skolinimosi tarpusavio skolinimosi vadovas:

- Kas yra tarpusavio skolinimas?

- Kreditavimo svetainės JAV

- Kodėl investuoti per P2P skolinimo platformą?

- Kodėl skolintis P2P skolinimo platforma?

- Kaip tai veikia

- Tarpusavio paskolų tipai

- Galima skolinimo programinė įranga

Kas yra tarpusavio skolinimas?

Tarpusavio skolinimas gali būti laikomas ne bankų bankininkyste. Tai reiškia, kad skolinimo ir skolinimosi procesas vyksta be tradicinių bankų. Dėl šios priežasties ji atrodo daug skirtingai nei įprasta bankininkystė.

Tarpusavio skolinimas iš esmės yra internetinė veikla. Skolininkai atvyksta į skirtingas internetines svetaines, ieškančias paskolų - ir geresnių sąlygų negu tai, ką jie gali gauti per savo vietinį banką - o investuotojai ateina norėdami skolinti pinigus gerokai didesniu pelnu, nei tuo, ką jie gali gauti banke .

Paviršiuje gali atrodyti, kad didesnės palūkanų normos, mokamos tarpusavio skolinimosi investuotojams, paskolų gavėjams padidintų paskolų palūkanų normas, tačiau taip nėra.

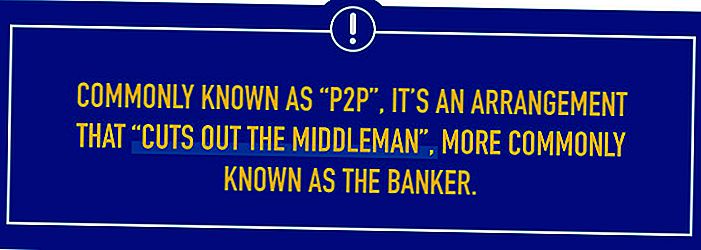

Tarpusavio skolinimas paskolos gavėjams ir investuotojams kartu pateikiamas tomis pačiomis svetainėmis. Paprastai vadinamas "P2P", tai susitarimas, kuris "išjungia tarpininką", dažniausiai vadinamas " bankininkas.

Štai dalykas, tai kainuoja pinigus valdyti banką. Jums reikia fizinio banko filialo, kuris turi būti įsigytas ir prižiūrimas. Taip pat turite dirbti su darbuotojais ir reikalauti mokėti kelis atlyginimus, taip pat susijusias išmokas darbuotojams. Tada įsigijama ir prižiūrimi brangi įranga, pvz., Kompiuterinės sistemos ir programinė įranga, taip pat sudėtingos apsaugos priemonės.

Dabar padauginkite vieno banko filialo išlaidas keliais filialais ir pradedate suprasti, kodėl galėtumėte sumokėti 15 proc. Paskolos toje pačioje banko vietoje, kurioje uždirbsite mažiau nei 1 proc. Indėlių lėšų. Tai nėra tiksliai teisingas ar demokratinis finansinis susitarimas.

P2P skolinimas neturi viso šio banko filialo nekilnojamojo turto, šimtai ar tūkstančiai darbuotojų, arba brangios įrangos. Dėl šios priežasties galite pamatyti susitarimą, kuris atrodo labiau panašus į 10% paskolų normas ir 8% grąžina jūsų investicinius pinigus.

Kreditavimo svetainės JAV

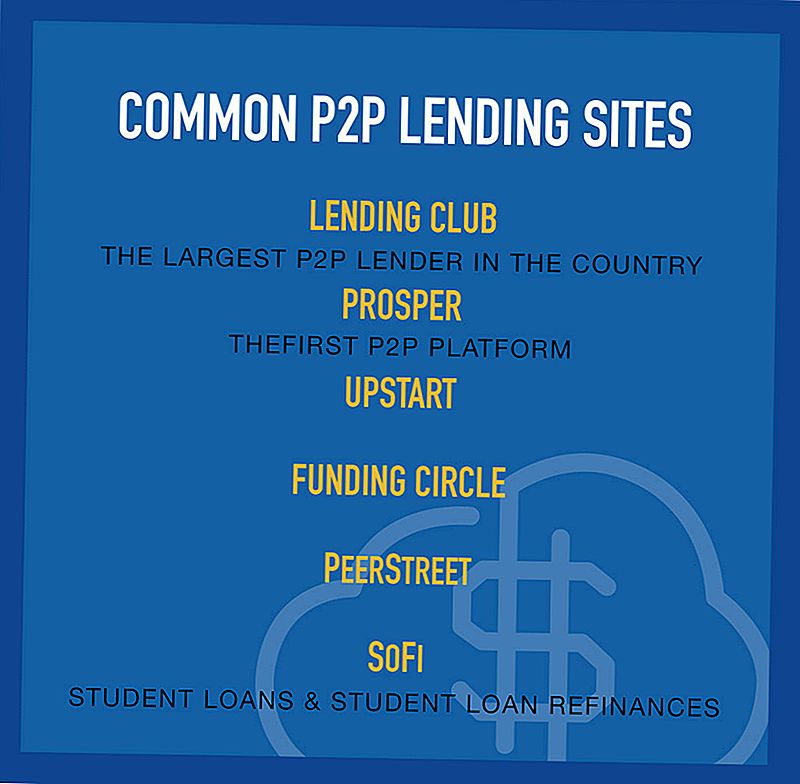

Nepaisant to, kad trečiojo pasaulinio dešimtmečio pradžioje prasidėjo visa "peer-to-peer" paskolų koncepcija, dabar JAV veikia daugybė P2P platformų. Daugelis žmonių girdėjo apie "Prosper" ir "Lending" klubą, tačiau JAV rinkoje yra keletas kitų skolintojų.

Kai kurie iš labiausiai paplitusių skolinimosi vietų yra:

Skolinimo klubas

Nuo 2007 m. Pradedant skolinimo klubu, internetas tampa didžiausia "peer-to-peer" paskolų platforma. Iki 2015 m. Pabaigos svetainė finansavo beveik 16 milijardų dolerių vertės paskolų, įskaitant daugiau kaip 2,5 mlrd. USD per pastarąjį metų ketvirtį. Akivaizdu, kad skolinimo klubas daro daugybę dalykų.

Skolinimosi klubas yra "peer-to-peer" kreditavimo platforma, kurioje investuotojai ir skolininkai kartu sutelkia paskolas, kurios bus naudingos abiem šalims. Visas paraiškų teikimo procesas vyksta svetainėje ir gali būti užbaigtas per kelias minutes. Po to, kai kreipiatės dėl paskolos, ši svetainė leidžia susieti kredito kreditą, kai galite pradėti stebėti savo kreditą.

Šis paskutinis taškas gali būti svarbus. Kadangi tiek daug paskolų, suteiktų paskolų klubui, apima paskolų konsolidavimą, paskolos gavėjai dažnai pastebi savo kredito balų padidėjimą netrukus po paskolos pradžios. Šio padidėjimo priežastis yra ta, kad paskolų gavėjų kredito kortelių skolos panaudojimo santykis mažėja po kelių kredito kortelių konsolidavimo į vieną paskolą platformoje.

Paprastai "Crediting Club" teikia asmenines paskolas iki 35 000 JAV dolerių. Paskolos yra fiksuotos normos ir neužtikrintos. Terminas yra nuo 24 mėnesių iki 60 mėnesių, po kurio jūsų skola yra visiškai apmokėta. Palūkanų normos svyruoja nuo 5,24% metinių balanso iki didžiausio 31,70% metinių balanso, kuris nustatomas pagal jūsų kredito laipsnį.

Kredito klases nustato jūsų kredito balas ir kredito profilis, taip pat jūsų pajamos ir paskolos suma bei terminas.

Platforma taip pat apmokestina pradedant nuo 1% iki 5% paskolos sumos, kurią skolinote. Šie įvedimo mokesčiai nėra neįprasti asmeninių paskolų vietoje, tačiau vis tiek gali atsirasti APR, kurios yra daug mažesnės nei kredito kortelėmis. Tačiau nėra paraiškų mokesčių ir nėra išankstinių mokėjimų.

Nors paskolų klubas yra geriausiai žinomas dėl asmeninių paskolų, jos taip pat teikia verslo paskolas ir medicinines paskolas (pagal "Pacientų sprendimų" planą), kurias galima naudoti medicininėms procedūroms, kurioms netaikomas sveikatos draudimas, pvz., Vaisingumo gydymas ir plaukų persodinimas.

Jei norite gauti daugiau informacijos apie šią pirmaujančią pramonės šaką, išsamiau perskaitykite mūsų išsamią skolinimo klubo nuomonę.

Prosperas

"Prosper", įsteigtas 2005 m., Yra pirmasis iš populiariausių 2 tarpusavio skolinimosi svetainių.Ši svetainė turi daugiau nei 2 milijonus narių ir iki šiol finansavo daugiau nei 5 mlrd. Platforma veikia panašiai kaip Lending Club, bet nėra identiška.

Kaip ir skolinimo klubas, "Prosper" vienija tą pačią svetainę kartu su individualiais investuotojais ir skolininkais. Kai kurie iš šių investuotojų yra didžiuliai rūpesčiai, tokie kaip "Sequoia Capital", "BlackRock", "Institutional Venture Partners" ir "Credit Suisse NEXT" fondas. Šis institucinis dalyvavimas yra pats svarbus dalykas; kai tarpusavio skolinimasis sparčiai didėja, dideli instituciniai investuotojai vis aktyviau dalyvauja finansavimo srityje.

"Prosper" teikia asmenines paskolas sumoms nuo 2 000 iki 35 000 JAV dolerių. Paskolos pajamos gali būti naudojamos beveik bet kokiam tikslui, įskaitant skolų konsolidavimą, namų tobulinimą, verslo tikslais, auto paskoloms ir trumpalaikėms bei lengvatinėms paskoloms. Taip pat galite skolintis pinigus įvaikinti vaiką, įsigyti sužadėtuvių žiedą arba išimti "žalias paskolas", kurios leidžia finansuoti atsinaujinančios energijos sistemas.

Paskolos terminai svyruoja nuo 36 mėnesių iki 60 mėnesių, palūkanų normos yra nuo 5,99% balandis iki 36,00% balandis. Jūsų paskolos norma apskaičiuojama pagal jūsų Prosper Reitingas, kuris yra panašus į skolinimo klubo kredito reitingą, ir yra pagrįstas jūsų kredito balą ir kredito profilį, paskolos terminą ir paskolos sumą.

Paskolos yra fiksuotos palūkanų normos įmokos, tai reiškia, kad paskola bus visiškai apmokėta iki paskolos termino pabaigos. Nėra jokių išankstinių mokėjimų ir jokių paslėptų mokesčių, nors "Prosper" moka pradedančiųjų mokestį, panašų į kreditavimo klubą.

Dar kartą, visas procesas vyksta internete, kur galite užpildyti paraišką per kelias minutes ir gauti savo "Prosper Rating". Nuo to laiko jūsų palūkanų norma bus nustatyta, o jūsų paskolos profilis bus pateiktas būsimiems investuotojams, kurie nuspręs finansuoti paskolą. Kadangi finansavimas yra nedidelis, palyginti su keliais investuotojais, paskola nebus visiškai finansuojama tol, kol nebus pakankamai investuotojų susidomėjimo. Tačiau šis procesas gali įvykti mažai, kaip vieną ar dvi dienas.

Sužinokite daugiau apie seniausias iš P2P bendrovių Jungtinėse Amerikos Valstijose per visą "Prosper" apžvalgą.

PeerStreet

"PeerStreet" naudoja "Lending Club" ir "Prosper" asmeninėms paskoloms ir pritaikydamas jas nekilnojamam turtui. "Peerstreet", įsteigtas 2013 m., Sparčiai plečiasi, o jų privačią rinką labai lengva naudoti.

Skirtingai nuo kitų bendrovių, kurios investuoja į REIT, "PeerStreet" leidžia investuotojams tiesiogiai investuoti į nekilnojamojo turto paskolas. Paskolos nėra jūsų tipiškos 30 metų hipotekos paskolos, bet trumpalaikės paskolos (6-24 mėnesiai). Paskolos skirtos ypatingoms situacijoms, tokioms kaip nuosavybės, kurią nuomotojas nori išnuomoti, rekonstrukcijai.

Vidutinio investuotojo metinė grąža siekia 6-12%, o jūs galite pradėti investuoti maždaug 1 000 USD.

"PeerStreet" taip pat atlieka visus savo įsipareigojimus dėl nuosavybės ir įvertina visus jų paskolos kūrėjus.

Vienintelis "PeerStreet" trūkumas yra tas, kad jūs turite būti akredituotas investuotojas dalyvauti jų rinkoje. Tai beveik visiškai pašalina dauguma mažų investuotojų, kad šis netikėtas P2P paskolos teikėjas.

Fondas

Kitas lėšų srautas, susijęs tik su nekilnojamuoju turtu, yra "Fundrise". Jei ieškote būdų investuoti į nekilnojamąjį turtą be kasdienio savininko pareigų, investuodami į "Fundrise" gali būti puikus būdas pasiekti jūsų koją į duris.

Vienas iš privalumų, investuojančių į "Fundrise", yra tai, kad galite pradėti nuo maždaug 1000 dolerių. Fondas naudoja visus mažesnius įnašus investuoti į didesnes paskolas. Fondas yra iš esmės REIT, kuri yra kompanija, kuri valdo pajamas gaminančią nekilnojamąjį turtą. Remiantis "Fundrise" svetainės našumo puslapiu, 2016 m. Jie grąžino 8,76%.

Kai žiūri į mokesčius, "Fundrise" metinis mokestis yra 1,0%. Tai apima visus patarėjo mokesčius ir turto valdymą. Nors 1,0 proc. Gali atrodyti daug, palyginti su kai kuriais kitais investavimo maršrutais, "Fondrėjas" turi mažesnius mokesčius nei kiti REIT.

Yra keletas pasirinkimų "Fundrise" privalumų. Jei jų grąža išliks, žinoma, jūs galite padaryti daugiau nei tradicinės REIT ar kitų P2P svetainių. Kita vertus, šios investicijos bus šiek tiek rizikingesnės nei kitos galimybės.

Pradėti ir investuoti į "Fundrise" yra lengva. Galite sukurti paskyrą ir pradėti investuoti ne laiku. Net jei neturite jokios patirties investuojant į nekilnojamąjį turtą, "Fundrise" tai neįtikėtinai paprasta. Iš tiesų, dabar jie turi "Fundrise 2.0", kuris tvarkys visas investicijas jums. "Fundraise 2.0" pasirinks e. Finansus ir eREITS ir įvairins jūsų investicijas pagal savo tikslus.

Jei norite sužinoti daugiau, peržiūrėkite visą "Fundrise" apžvalgą.

Finansavimo ratas

Finansavimo ratas yra "peer-to-peer" paskolų svetainė žmonėms, ieškantiems verslo paskolos. Tai yra svarbu, nes mažųjų įmonių rinka bankų sektoriuje visiškai prasta. Paprastai bankai paprastai turi daug reikalavimų, kol jie paskolos nedideliam verslui, tačiau jie taip pat teikia pirmenybę skolinimui didesnėms įmonėms, kurios yra geriau įsteigtos. Mažos, vienos vyrų ar moterų parduotuvės dažnai paliekamos šaltai, kai reikia gauti verslo finansavimą.

Ši platforma suteikė daugiau nei 2 mlrd. USD paskolų daugiau nei 12 000 mažų įmonių visame pasaulyje.

Su finansavimo ratu galite skolintis tik 25 000 JAV dolerių, o verslo paskolai - 500 000 USD, pradedant nuo 5,49% (nuo 5,49% iki 20,99%). Paskolos terminai yra fiksuoto dydžio ir svyruoja nuo vienerių iki penkerių metų.Be abejo, finansavimo ratas taip pat turi pradinį mokestį, kuris paprastai yra 4,99% paskolos sumos, kurią skolinote.

Galite skolintis pinigus įvairiais verslo tikslais, įskaitant esamą skolos refinansavimą, investicinių vienetų ar įrangos pirkimą, darbo vietos perkėlimą ar išplėtimą ar net daugiau darbuotojų samdymo.

Viena iš geriausių "Finansavimo rato" funkcijų yra tai, kad jums reikia dirbti tik nuo šešių iki trejų metų. Paraiškų teikimo procesas užtrunka tik 10 minučių, o finansavimą galite gauti per 10 dienų. Visas procesas vyksta internete, o jums bus paskirtas paskyros valdytojas, kuris padės supažindinti jus su procesu. Sužinokite daugiau apie jų smulkaus verslo paskolas ir investuodami į mūsų "Finansų rato" apžvalgas.

Aukštyn

Neseniai pradedantis "peer-to-peer" svetainių sąrašo pradžia, "Upstart" pradėjo veiklą 2014 m., Tačiau jau yra finansavusi daugiau nei 300 milijonų JAV dolerių paskoloms. "Upstart" yra vienas iš pagrindinių "peer-to-peer" paskolų teikėjų, kurie dažniausiai naudojasi "SoFi". Panašiai kaip ir SoFi, "Upstart" atidžiau pažvelgia į netradicinius draudimo kriterijus, norėdama pažvelgti į skolininko potencialą, įskaitant mokymosi mokykloje, kurioje lankėtės, studijų sritį, akademinį pasiekimą ir darbo istoriją.

Jie atsižvelgia į tradicinius skolinimo kriterijus, tokius kaip kreditai ir pajamos. Pagrindinis dėmesys skiriamas tam, kad būtų galima nustatyti, ką jie vadina "būsimomis pagrindinėmis" skolininkais. Tai yra paskolos gavėjai, kurie anksti gyvena, tačiau jie rodo, kad turi didelį potencialą ateityje. Dėl šios priežasties platforma kruopščiai įvertina veiksnius, kurie prisideda prie būsimo finansinio stabilumo ir atitinkamai teikia paskolas.

Pavyzdžiui, "Upstart" praneša, kad vidutinis platformos skolininkas turi FICO balą 691, vidutinė pajamų suma yra 106182 USD, 91% greičiausiai bus baigusiąją kolegiją, o 76% greičiausiai bus refinansavimo kredito kortelėmis. Paskutinis dalykas yra svarbus - skolininkai, kurie refinansuoja kreditines korteles, paprastai beveik iš karto pagerina savo finansinę būklę, sumažindami savo palūkanų normas, mažindami jų mėnesinį mokėjimą ir paverčiant atnaujinamą skolą dalimis.

Paskolų sumos svyruoja nuo $ 3,000 - $ 35,000, kurių terminas yra nuo trejų iki penkerių metų, ir neturi išankstinio mokėjimo baudos. Svetainėje teigiama, kad jų tarifai yra 30% mažesni nei vidutiniškai kitų skolintojų. Atviros ataskaitos rodo, kad trejų metų paskola vidutiniškai siekia 15%, tačiau trejų metų paskoloms jos gali siekti nuo 4,00% iki 26,06%, o penkerių metų paskoloms - nuo 6,00% iki 27,32%. "Upstart", kaip ir kiti "peer-to-peer" skolintojai, taip pat apmokestina pradinį mokestį, kuris gali būti nuo 1% iki 6% paskolos. Išsamią informaciją rasite "Upstart" paskolų apžvalgoje.

PeerForm

"PeerForm" yra "peer-to-peer" kreditavimo platforma, kuri buvo įkurta 2010 m. Ir teikia paskolas asmenims ir mažosioms įmonėms. Svetainė yra šiek tiek tolerantiškesnė už kredito balus, nes ji skolina skolininkams, kurių balai yra mažesni kaip 600 (dauguma kitų reikalauja, kad balai būtų vidutiniškai 600 ar daugiau).

Kaip ir kitos "peer-to-peer" platformos, pradedate užpildyti paprastą internetinę programą, kuri užtrunka ne ilgiau kaip kelias minutes. Jūs pasirenkate norimą paskolos tipą, taip pat sumą, tada jūsų prašymas įtraukiamas į paskolų sąrašą svetainėje. Būtent čia investuotojai nusprendžia finansuoti paskolą (šis procesas gali trukti nuo vienos dienos iki dviejų savaičių). Kai tai padarys, jūsų paraiškoje pateikta informacija bus patvirtinta ir pradedamas finansavimo procesas.

Palūkanų normos svyruoja nuo mažiausių 6,44% iki didžiausių 29,99% ir reikalauja išeiti į mokestį nuo 1% iki 5% nuo paskolos sumos. Tačiau paraiškų mokesčiai ir išankstinių apmokėjimų nėra. Paskolos yra neužtikrintos ir nereikalauja užstato.

Galite skolintis pinigus įvairiais tikslais, įskaitant skolų konsolidavimą, vestuvių paskolą, namų gerinimą, medicinos išlaidas, perkėlimą ir perkėlimą, automobilių finansavimą ir kt. Paskolų sumos svyruoja nuo 1 000 iki 25 000 JAV dolerių, o visos paskolos trunka trejus metus. Gaukite visą informaciją apie šią puikią įmonę mūsų Peerform apžvalgos investuotojams ir skolininkams.

Sofi

SoFi, kuris trumpas Socialiniai finansai, tapo vienu iš pagrindinių studentų paskolų refinansavimo šaltinių visur. Ši svetainė yra iš esmės sinonimas su studentų paskolomis, tačiau jos taip pat teikia hipotekas ir asmenines paskolas.

Platformą įkūrė žmonės, kurie yra arti kolegijos scenos, ir gerai susipažinę su studentų paskolų refinansavimo niuansais. Tai yra finansavimo sritis, kurios bankų sektorius nepakankamai aptarnauja. Yra tik keletas pagrindinių skolintojų, kurie teikia studentų paskolų refinansavimo paslaugas, o "SoFi" yra vienas iš jų.

SoFi yra tarpusavio skolinimosi platforma, pagal kurią studentų paskolos refinansavimas iš esmės skiriamas netradicinių kriterijų pagrindu, pvz., Profesijos rūšimi, kolegijos ar universiteto, kurį baigėte, savo GPA ir savo pagrindinių - taip pat savo pajamų ir kredito profilį. Tačiau tai reiškia, kad paskolų patvirtinimas nėra griežtai grindžiamas pajamų ar kredito. Su švietimu susiję kriterijai labai priklauso nuo sprendimo.

Tai yra svarbu, nes, nors studentų paskolos suteikiamos beveik automatiškai, studentų paskolų refinansavimo reikalaujama, kad jums būtų suteikta kvalifikacija, atsižvelgiant į jūsų sugebėjimą grąžinti. SoFi mano, kad jūsų išsilavinimas yra įrodymų, kuriuos galite grąžinti, dalis.

Be to, kaip "peer-to-peer" paskolos gavėjas, "SoFi" galima įsigyti septynias dienas per savaitę, todėl galite užbaigti visą paraiškų teikimo procesą internetu. Svetainėje teigiama, kad tipiškas narys gali sutaupyti vidutiniškai 14 000 JAV dolerių, kai jie refinansuoja studentų paskolą.

Šiuo metu "SoFi" studentų paskolų refinansavimo palūkanų normos svyruoja nuo 3,50% balanso iki 7,49% metinių balanso fiksuotųjų palūkanų paskolų, o nuo 2,13% balandis iki 5,68% metinių balanso paskolų su kintama palūkanų norma. Taip pat galite refinansuoti visą studento paskolos skolos sumą, kurią šiuo metu turite, nes platformoje nenurodyta didžiausia paskolos suma.

Galite refinansuoti ir privačias studentų paskolas, ir federalines studentų paskolas, nors svetainė rekomenduoja atidžiai finansuoti federalines paskolas. Taip yra dėl to, kad federalinėms paskoloms suteikiama tam tikra apsauga, kurios negalima gauti su privačių šaltinių paskolomis, nei "SoFi" refinansavimo paslaugomis. Jūs turėtumėte įvertinti tokio atvirumo ir sąžiningumo kokybę bet kokio juostos skolintojui!

Tai yra tik keletas vis didėjančio lygiuotakių bendrovių JAV.

Kodėl kas nors investuos per P2P platformą?

Didesnė investicijų grąža yra galingas motyvas. Tai ypač aktualu, nes visiškai saugių trumpalaikių priemonių, pvz., Pinigų rinkos fondų ir indėlių sertifikatų, palūkanų normos paprastai moka mažiau nei 1% per metus. Ir net jei jūs norite investuoti į ilgesnės trukmės vertybinius popierius, kad gautumėte didesnę grąžą, jie taip pat nėra. Pavyzdžiui, 10 metų JAV iždo vekselis šiuo metu moka tik 1,82% per metus. Tai yra neįtikėtinai maža grąža, atsižvelgiant į tai, kad turėsite susieti savo pinigus iki viso dešimtmečio, kad gautumėte tai.

Priešingai, investuotojas gali lengvai gauti 10% per metus apytikslę investiciją į penkerių metų paskolų portfelio portfelį su sumaišytu kreditų profiliu, investuodamas savo pinigus per lygiavertę platformą.

Taip, yra daugiau rizikos, susijusios su investavimu / skolinimu per P2P platformą. Galų gale jūsų pinigais nėra FDIC draudimo. Tačiau šis rodiklis yra daug didesnis nei įprastų fiksuotų pajamų priemonių atveju, taip pat tai, kad P2P investuotojas gali sukurti savo portfelį, kad atitiktų savo rizikos toleranciją.

Dėl šios priežasties "peer-to-peer" kreditavimo platformos paprastai turi daug investuotojų pinigų skolinti. Ir jei esate paskolos gavėjas, tai jums tinka.

Kodėl skolintojas turėtų naudoti P2P?

Jei investuodami per peer-to-peer tinklalapius investuotojams yra naudinga, yra dar daugiau priežasčių, kodėl paskolos gavėjas norėtų gauti paskolą iš vieno.

Štai keletas iš jų:

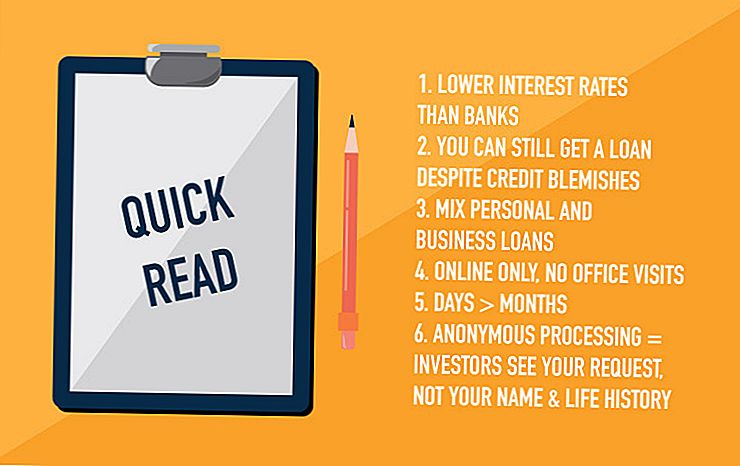

- Palūkanų normos - Atsižvelgiant į paskolos rūšį, dažniausiai P2P svetainėse dažniausiai yra mažesnės nei tos, kurias galite gauti per banką. Tai ypač pasakytina, kai palyginsite P2P tarifus su tais, kuriuos mokėsite kreditinėmis kortelėmis ir verslo paskolomis. Jis grįžta į P2P platformas, kurių verslo išlaidos yra mažesnės nei bankai. Visais atvejais jie nėra mažesni, bet jie visada verta pabandyti tik apie bet kokią paskolos rūšį, kurią norite pasiimti.

- Kredito profilis - P2P platformos nėra subprime kreditoriai, tačiau jie dažnai teikia paskolas, kurių bankai nebus. Jei turėsite kreditų trūkumų, jums reikės sumokėti didesnį palūkanų normą, bet tai gali būti geriau, kai jūs negalite gauti paskolos.

- Paskolos tikslas - P2P platformos yra daug mažiau ribojančios, kai kalbama apie paskolos paskirtį. Vienas iš pavyzdžių yra verslo paskolos. P2P paskolos teikėjas gali suteikti jums asmeninę paskolą verslo tikslais, o bankas gali nenorėti bet kokio verslo paskolos.

- Lengva taikyti - Visa paskolos procesas tvarkomas internetu, todėl jūs niekada neturite palikti savo namus. Net trečiosios šalies patvirtinimas ir dokumentų pasirašymas paprastai gali būti atliekami internete. Viskas, ką jums reikia padaryti, tai nuskaityti juos, tada išsiųskite juos el. Paštu arba atsisiųskite į P2P svetainės portalą.

- Greitis - Jūs galite dažnai tvarkyti visą paskolos procesą, nuo paraiškos iki lėšų gavimo, mažai per dvi ar tris dienas. Priešingai, tam tikros bankų paskolos gali užtrukti kelias savaites ar net mėnesius.

- Nėra susitikimų akis į akį - Kai kuriems žmonėms, norintiems gauti paskolą, nepatogiai reikia susitikti akis į akį, ypač banke. Tokie susitikimai dažnai gali turėti fizinį egzaminą ir įtraukti banko personalo prašymus gauti informaciją ir dokumentus, kurie jums nepatogu. Kai kreipiatės dėl paskolos per "peer-to-peer" svetainę, nėra susitikimų "akis į akį".

- Jūsų paskolos paraiška tvarkoma anonimiškai - Investuotojai pamatys jūsų paskolos užklausą, tačiau procesas jūsų asmeniškai nebus identifikuotas. Yra mažai pavojaus, kad kaimynas, kuris dirba banke, turės prieigą prie jūsų paskolos informacijos, nes P2P nėra bankas.

Kai atsižvelgsite į visus šiuos pranašumus, lengva įsitikinti, kodėl žmonės vis labiau pasirenka lygiaverčius informacijos šaltinius vietiniame banke.

Kaip tai veikia

Kiekvienas "peer-to-peer" skolintojas veikia šiek tiek kitaip nei kiti, tačiau yra keletas bendrų veiksmų, susijusių su paskolos teikimu.

Paprastai tai būna tokia:

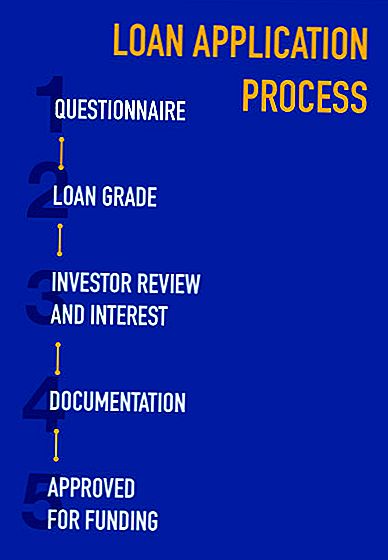

- Užpildėte trumpą klausimyną, platforma atlieka "minkštą kredito traukimą", ir jums suteikiama paskolos kategorija (mes išsamiau susipažinsime su jais naudodamiesi atskirų P2P apžvalgų).

- Jūsų paskolų tyrimas bus pateiktas investuotojams, kurie peržiūrės paskolos prašymą ir nuspręstų, ar jie nori investuoti į paskirtąją paskolą (kuri priklauso nuo paskolos lygio).

- Kai jūsų paskoloje bus parodyti pakankamai investuotojų palūkanų, paskola bus tinkama finansuoti.

- Tuomet turėsite pateikti tam tikrus dokumentus, pvz., Pajamų ir įdarbinimo įrodymus, ir esamų skolų, kurias ketinate grąžinti naują paskolą, sąrašas (refinansavimo ir skolos konsolidavimo paskolos yra labai dažnos su P2P platformomis).

- Paskola yra garantuojama, kad dokumentai patvirtintų jūsų reikalavimus pradiniame klausimyne; paketas bus patvirtintas finansavimui arba bus pateiktas prašymas dėl papildomų dokumentų.

- Kai visiškai patvirtinsite, paskolos dokumentai bus parengti ir išsiųsti jums pasirašyti.

- Paprastai pinigai yra prijungiami prie jūsų banko sąskaitos per 24-48 valandas nuo pasirašytų dokumentų gavimo per lygiavertės platformos

Nors procesas gali atrodyti taip, tarsi jis užtrunka keletą savaičių, jis iš tikrųjų veiks labai greitai, jei būsite pasiruošęs nedelsdamas pateikti visus reikalingus dokumentus. Kadangi paprastai galite nuskaityti ir siųsti el. Laiškus, visą paraiškų teikimo procesą galima sutrumpinti iki kelių dienų.

Suteiktos paskolos paprastai yra nuo 2 000 iki 35 000 JAV dolerių, nors daugelis platformų skolina didesnius kiekius įvairiems tikslams - iki 100 000 USD, priklausomai nuo paskolos tikslo. Norint gauti kreditą, paprastai reikės turėti kredito balą viduryje 600 ar daugiau, nors paskolos tiems, kuriems yra sumažėjęs kreditas, tampa vis labiau įprasta. Paprastai paskolos trunka nuo trejų iki penkerių metų, tačiau vėlgi yra daug lankstumo skirtingoms paskolų rūšims ir skirtingoms skolinimo platformoms.

Paprastai P2P platformos nemoka mokesčio už paraišką arba bet kokius įvairius mokesčius, kuriuos bankai paprastai taiko dėl paskolų. Tačiau vienas mokestis, kuris turi būti suprantamas, yra tas, kad jie paprastai apmokestina mokesčius už pradinį mokėjimą. Jie gali būti nuo 1% iki 5% suteiktos paskolos sumos ir paprastai yra išskaičiuojami iš paskolos pajamų. Taigi, jei esate pritaręs paskolai už 10 000 USD, kurioje yra 2% pradinio mokesčio, 200 LTL bus išskaičiuojama iš gautos paskolos sumos.

Tikroji pradinio mokesčio suma yra glaudžiai susijusi su jūsų paskolos laipsniu, kuris daugiausia (bet ne visai) nustatomas pagal jūsų kredito profilį. Kiti veiksniai apima paskolos terminą, tikslą, paskolos sumą ir jūsų pajamas ar užimtumą.

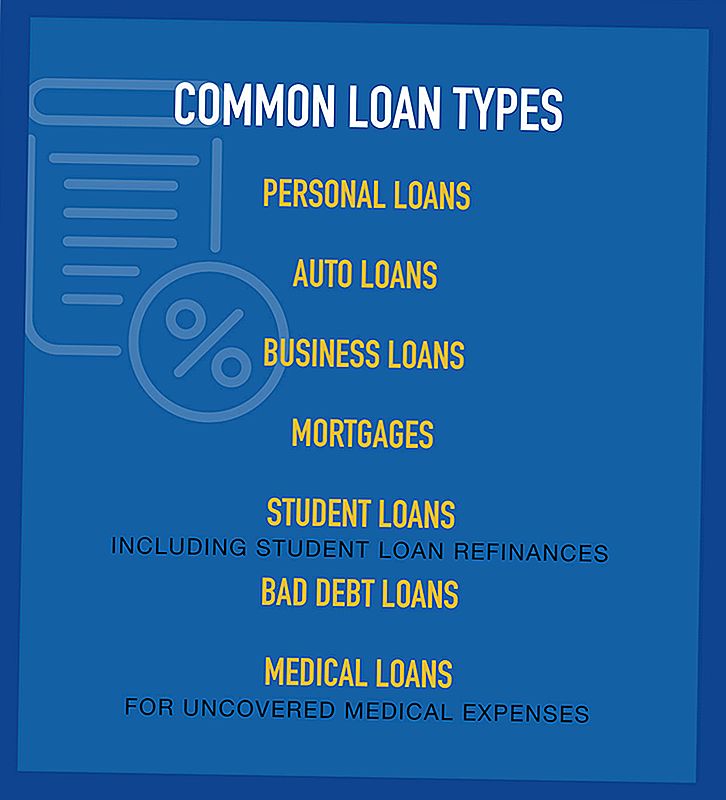

Tarpusavio paskolų tipai

Kadangi iš vienos pusės skolintojų skaičius išsiplėtė, turime paskolų, kurios yra prieinamos per jas, rūšys.

Galimi bendrieji paskolų tipai:

Ne visi tarpusavio kreditoriai atlieka visas šias paskolas, iš tikrųjų viena platforma paprastai specializuojasi tik viename ar dvejose paskolų rūšims. Bet niekada negalvokite, kad tam tikros rūšies paskolos nėra prieinamos per "peer-to-peer" platformą kažkur; naujos svetainės nuolat kyla, o kai kurios daro į anksčiau neištirtą teritoriją.

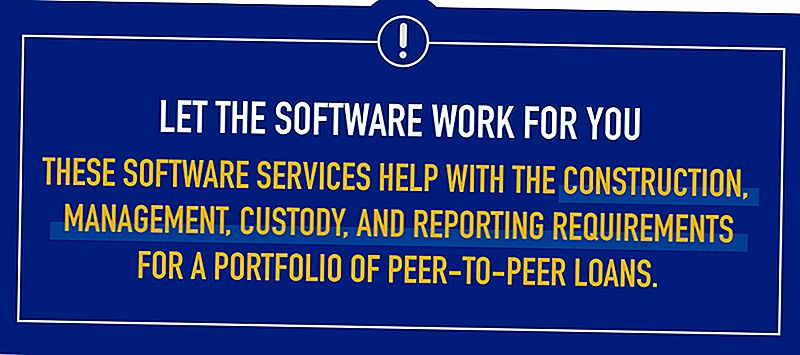

Investicinės programinės įrangos paslaugos

Kadangi susidomėjimas investicijomis per peer-to-peer svetaines tampa vis populiaresnis, vis didėja paklausa programinės įrangos paslaugoms, kurios gali padėti investuotojams pasirinkti tam tikras paskolas arba pastabas, kad jie nori investuoti. Šios programinės įrangos paslaugos padeda kurti, valdyti, globos ir ataskaitų teikimo reikalavimai portfelio tarpusavio paskoloms.

Tokio teikėjo pavyzdys yra "NSR Invest", kuris praėjusiais metais atėjo į P2P investavimo programinės įrangos rinką.

NSR Invest yra valdoma paskyros investavimo platforma, teikianti P2P investicines priemones finansiniams patarėjams. Jie įdiegė naujos kartos programinę įrangą, leidžiančią finansiniams patarėjams kurti ir valdyti atskiras investicines sąskaitas, ypač per skolinimo klubą. Nors speciali programinė įranga yra nauja, "NSR Invest" iš tikrųjų dirbo su "Crediting Club" nuo 2011 m., Taip pat nuolat palaiko ryšius su "Prosper Marketplace" ir "Funding Circle".

"NSR Invest" vargu ar yra atskira, nors ši pramonė yra nauja. Kai kurie iš žymiausių "peer-to-peer" investavimo programinės įrangos paslaugų yra:

- Skolinimo robotas

- BlueVestment

- Peer Trader

- PeerCube

Kiekviena iš šių įmonių aktyviai siekia patobulinti P2P platformų investicijų patirtį. Ir taip, pats paskolų teikimo procesas tampa vis labiau paprastesnis ir efektyvesnis.

Nepaisant to, kad Jungtinėse Amerikos Valstijose skolinimas vyksta tik kelerius metus, praktika sparčiai auga. Didėjant bendram dalyvavimui, kartu su įvairiais paskolų tipais, kuriuos teikia pramonė, tarpusavio skolintojai rimtai konkuruoja su bankais, kai kalbama apie skolinimą.

Tačiau ateitis jau čia, nes šimtai tūkstančių žmonių jau yra paskolos per daugybę tarpusavio skolinimosi platformų, kurios veikia ir veikia. Ar bandėte naudoti dar vieną kaip investuotoją ar skolintoją?

Rašyti Komentarą