Sveiki atvykę į kitą skaitytojo klausimą! Šis klausimas kilo iš John'o, kuris bando gauti hipoteką, tuo tarpu jis yra pajamų grąžinimo (IBR) planas savo studentų paskolos skolos. Štai Jono istorija ir klausimas:

Aš turiu apie 80 000 JAV dolerių studentų paskolų skolai ir šiuo metu dirbu pagal pajamų grąžinimo planą (IBR planą).

Sunku yra tai, kad planas leidžia mokėti tik vienerius metus - turite nuolat pateikti mokesčių deklaracijas, o jūsų mokėjimo suma padidėja proporcingai jūsų pajamoms. Na, neseniai, kai kreipiatės dėl kreditinės kortelės su vietine kredito unija, kuria buvau narys, man sunku gauti tinkamą kredito limitą, nes jie nuolat žiūri į sumą, kurią kiekvieną mėnesį turėsiu sumokėti pagal standartinį grąžinimo planą. Dokumentai, kuriuos mano paskolos teikėjas pateikia, apibūdindamas mano sąlygas pagal IBR, rodo, koks mano kursas, per ateinančius 12 mėnesių, tada rodomas kursas po to Jei Aš neperduodu pajamų patvirtinimo ir todėl neįvykdo grįžimo į standartinį planą (kuris būtų apie 940 JAV dolerių per mėnesį mokėjimo).

Tokia pati kredito unija (kuri taip pat teikia geriausius būsto paskolų tarifus ir norėčiau juos naudoti per 2 metus pirkti namus), laikoma, kad tai "kas, jei" turėjau sumokėti visą sumą. Aš išmokiau juos apie tai, kaip veikia IBR, ir netgi gavau laišką iš mano paskolos teikėjo, nurodydamas, kad jie konkrečiai nurodo konkrečią mokėjimo sumą vienerius metus tuo pačiu metu, nurodydama pakartotinio tikrinimo procesą ir nurodydama, kad ši 940 JAV dolerių suma buvo TIK, jei Aš išjungiau IBR planą. Nepaisant to, kredito unija vis dar labai nenoriai (nepaisant, atrodytų, supranta, kaip veikia planas) skolinti. Kaip jau minėjau, aš labiau domiuosi keliu, nes artimoje ateityje norėtume įsigyti namus.

Ar turite patarimų dėl šios situacijos? Esu įsitikinęs, kad yra ir kitų IBR planų, kurie nori įsigyti namus, kurie turi panašių sunkumų dėl paskolos mokėjimų nesuderinto pobūdžio.

Ačiū už didžiausią klausimą Jonas! Esu įsitikinęs, kad yra daug skaitytojų toje pačioje situacijoje kaip ir jūs!

Taip pat norėčiau atkreipti dėmesį į skaitytojus (nes kažkas tai neišvengiamai paminėjo), kad ir Jonas, ir jo žmona turi gerai apmokamus darbus, jokios kitos skolos ir negali sau leisti sumokėti daugiau studentų paskolų (jei jie turėjo).

Kodėl gauti hipotekos, kai IBR yra iššūkis

Gaukite hipoteką, kai naudosite bet kokio pobūdžio pajamų pagrindu grąžinimo planą, bus iššūkis, o kai kur gana sunku. Priežastis yra tai, kad Fannie Mae ir Freddie Mac, dvi didžiausios hipotekos draudimo bendrovės (ir jie gana daug nustatė "tinkamų" paskolų taisykles), sukūrė tokias taisykles, kaip tvarkyti skolintojus pagal pajamų grąžinimo planus (IBR, PAYE , RePAYE, ICR).

Jei perskaitysite Fannie Mae gaires, jie nurodo, kad skolintojas turi naudoti vieną iš toliau nurodytų kriterijų, kad apskaičiuotų paskolos mokėjimą už studentų paskolą skolos ir pajamų santykiui:

- Mokėjimo suma, nurodyta kredito ataskaitoje, o ne mokėtina suma (net jei tai yra įplaukų grąžinimo planas, pvz., IBR)

- 1% neapmokėtos sumos (kuri beveik visada didesnė nei IBR mokėjimai)

- Kredito ataskaitoje nurodyta faktinė standartinio plano grąžinimo suma (tai yra labiausiai paplitęs metodas, dėl kurio paskolos davėjas yra lengviausias). Atminkite, kad jūsų kredito ataskaitoje visada bus rodoma jūsų standartinė 10 metų sumos suma "Išmokėtinos sumos", o ne suma, kurią iš tikrųjų mokate

- Apskaičiuotas mokėjimas, kuris visiškai sugrąžins paskolą per grąžinimo laikotarpį (tai reiškia, kad jūs turite apskaičiuoti mokėjimą be atleidimo po 20/25 metų). Tai gali būti lygi jūsų IBR mokėjimui ar didesniam.

Ši taisyklė lemia hipotekos iššūkį.

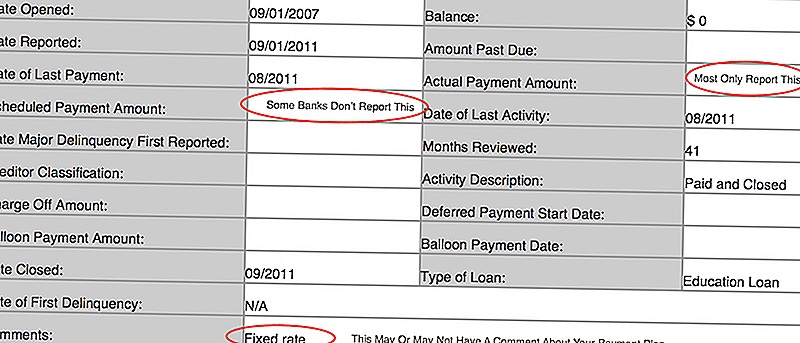

Jei nežinote, apie ką sako jūsų kredito ataskaita, turite persikelti į "AnnualCreditReport.com" ir sužinoti. Štai nuotrauka iš mano kredito ataskaitos, kad galėtumėte pamatyti, ko ieškoti:

Keli dalykai:

- Daugelis skolintojų praneša tik apie faktinę mokėjimo sumą ir jei ji buvo nusikaltėlio. Tokiu atveju jūsų "suplanuota" mokėjimo suma gali būti tuščia

- Aš taip pat matėu, kad kai kurie bankai standartinę 10 metų plano sumą įvedė kaip "planuojamą" mokėjimo sumą, o faktinė mokėjimo suma rodo mažiau

- Kai kurie skolintojai įtraukia mokėjimo planą į komentarus, tačiau dauguma jų ne

Mano mintys, taikomos hipotekui, kai gaunamas pajamų grąžinimas (IBR)

Tai sudėtinga situacija, bet bent jau John turi laiko savo pusėje, nes jis neketina gauti hipotekos kelerius metus. Štai jo pasirinkimai (ir jie nėra labai geri).

Žinant, koks būtų jūsų studentų paskolos mokėjimas

Pirmasis dalykas, kurį reikia padaryti, yra tiksliai žinoti, kiek jūsų skolintojas ketina panaudoti jūsų studento paskolos mokėjimui. Tai reiškia, kad atlikti šiek tiek namų darbų ir žinoti kiekvieno iš trijų aukščiau nurodytų scenarijų.

Ar žinote, ką sako jūsų kredito ataskaita?

Ar žinote, koks bus jūsų mokėjimas 1% paskolos likučio?

Ar žinote, kokia yra jūsų studento paskolos išmoka pagal standartinį grąžinimo planą?

Ir svarbiausia (nes tai yra tas scenarijus, kuris jums galėjo padėti), ar žinote, ar jūsų paskolos mokėjimas pagal IBR paskolą visiškai amortizuos? Šis paskutinis skamba sudėtingai, bet iš tikrųjų klausia - ar jūs ketinate gauti paskolos atleidimą ar ne? Jei ketinate baigti paskolos grąžinimą prieš pasibaigiant 20 ar 25 metų laikotarpiui, jūsų paskola yra visiškai amortizuota.Tai reiškia, kad jūsų IBR mokėjimas bus skaičiuojamas skolintojui. Bet jūs tikriausiai turėsite juos mokyti.

** Taip pat svarbu atkreipti dėmesį: įstatymo ir banko ar skolintojo politikos skirtumai yra skirtingi. Kai kurie skolintojai turės politiką, kad galėtumėte naudoti vieną formulę, ir to padaryti negalėsite daug ką pakeisti. Kiti skolintojai gali būti lankstesni.

Čia yra didžiulė galimybė žinoti, koks būtų jūsų skolos ir pajamų santykis (DTI).

Geresnio hipotekos pasirinkimas

Jei esate kovojęs su skolintoju arba skolintojas negali atsakyti į šiuos klausimus, tikriausiai laikas surasti kitą skolintoją. Rekomenduojame "LendingTree" palyginti paskolos galimybes. Per maždaug 5-10 minučių jūs gausite paskolų iš kelių paskolų teikėjų, o jūs galėsite kalbėtis apie jūsų skolos ir pajamų santykio padėtį.

Kuo anksčiau šis procesas pasidalijamas su savo skolintoju, tuo sklandesnis galite. Kai kurie skolintojai iš karto jus parašys, tačiau kiti gali labiau linkę dirbti su jumis per šį procesą.

Mums patinka "LendingTree", nes vienu metu dirbate kelis skolintojus, palyginti su vienu ar kitu banku ar kredito unija. Pabandykite čia: LendingTree.

Čia taip pat galite pažvelgti į pagrindinius skolintojus ir sužinoti, ar galite atlikti paraišką internete:

Įsitikinkite, kad žinote visą paveikslėlį

Galiausiai, svarbu žinoti visą savo kredito ataskaitą. Galbūt studentų paskolos nebuvo vienintelis kredito unijos rūpestis. Pvz., Nors jūs man sakėte, kad neturite skolų, jei kas mėnesį naudosite savo kreditinę kortelę ir sumokėsite visą sumą, jūsų kredito kortelės įmonė vis tiek gali pateikti ataskaitą apie likutį pabaigos dieną kaip "Balansą". Taigi, net jei nesumokate palūkanų, kredito unija gali manyti, kad turite balansą. Apgaulė yra atsiskaityti už jūsų kredito korteles ir naudoti tik debetines korteles 6 mėnesius iki kreipimosi dėl hipotekos. Tai padidins jūsų balų skaičių tiesiai prieš paraišką, kuri padės.

Taip pat turėtumėte įsitikinti, kad jūsų kredito ataskaita yra teisinga. Vieną kartą per metus galite naudotis "AnnualCreditReport.com", kad gautumėteLaisvas Jūsų kredito ataskaitos kopija. Tada tik patikrinkite, ar visa informacija yra teisinga. Jei jus domina jūsų kredito balas, galite sumokėti, kad galėtumėte juos peržiūrėti. Aš partneriu "Credit Karma", kad skaitytojai galėtų patikrinti savo kredito balus.

Kokie kiti patarimai, kuriuos turite Johnui, kad gautumėte hipoteką pagal IBR?

Populiarios Žinutės

"Taco Bell" pralaimėjo statymą ir ketvirtadienį kiekvienas gali nemokamai pailsėti

Mažmeninė prekyba tikriausiai gali būti verta jūsų laiko šią žiemą. Štai kodėl

"Groupon" jau siūlo "Black Friday Deals"! Sužinok, ar jie verta tavo ...

Briliantas (ir paprastas) būdas Ši šeima moko savo 6 metų amžiaus apie pinigus

Turite kompiuterio įgūdžius? Naudokitės savo įgaliojimais už gerą - ir sumokėkite

Rašyti Komentarą