Vašingtone yra biudžeto sezonas, o didėjantis biudžeto deficitas išlieka ekonomikos ir finansų rinkų priešakyje. Pirmadienį, vasario 1 d., Obamos administracija pasiūlė 3,8 trilijono dolerių biudžeto paketą, dėl kurio biudžeto deficitas bus dar labiau padidintas iki 1,6 trilijono dolerių, daug daugiau nei praėjusią savaitę nepriimtine Kongreso biudžeto biure (CBO) paskelbta 1,3 trilijono dolerių. . Nors numatytas biudžeto deficito padidėjimas, Prezidento pasiūlytas biudžetas rodo nuolatinį ir vis dar didelį deficitą ateityje [1 pav.]. Ši palyginti silpna perspektyva ypač svarbi obligacijų investuotojams, nes deficitas finansuojamas iš iždo obligacijų išleidimo. Įrašas iš iždo emisijos yra obligacijų rinkos gyvenimo faktas jau beveik metus, tačiau investuotojai ir toliau klausia, kokį poveikį turės įrašų deficitas dėl palūkanų normų lygio.

Trūkumai ir palūkanų normos - 1 diagrama

Investuotojai bijo

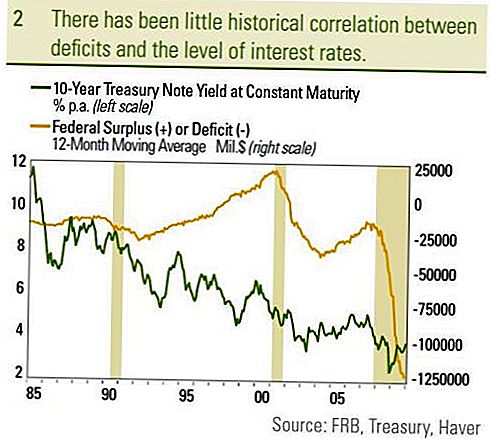

Dėl didėjančio skolos, reikalingos deficito finansavimui, investuotojai bijo didelio ir didėjančio deficito. Didėjant skolos sumai, investuotojai baiminasi, kad didžiuliai skolos išleidimui reikės didesnių ir aukštesnių palūkanų normų, siekiant pritraukti pakankamą paklausą iš investuotojų. Tai gali ne tik sukelti didesnes palūkanų normas ir sumažinti esamų obligacijų investuotojų kainas, bet ir didesnės palūkanų normos gali atgrasyti nuo privataus sektoriaus investicijų, o tai savo ruožtu gali sulėtinti ekonomikos augimą apskritai. Kaip privatus sektorius ir finansų rinka reaguoja į deficitą, vis dar yra ekonomistų diskusijų šaltinis, tačiau rinkos istorija rodo nedidelę sąsają tarp deficito ir palūkanų normų lygio [2 pav.]. Kadangi nuo 2000 iki 2003 m. Deficitas pradėjo pablogėti, palūkanų normos iš tikrųjų sumažėjo. Kadangi deficitas buvo sumažintas nuo 2003 iki 2007 m., Dešimties metų iždo pajamingumas parodė nedidelį įlinkį, kuris priešingai nei investuotojai galvoja. Be to, kadangi neseniai federalinis deficitas neseniai sparčiai didėjo, reaguojant į skatinimo priemones, skirtas kovoti su didžiuoju nuosmukiu, dešimties metų iždo pelningumas yra mažesnis. Lyginant biudžeto deficitą, kaip BVP procentą, su 10 metų iždo pajamingumu, yra naudinga, nes jame nustatomas deficito (arba pertekliaus) dydis, atsižvelgiant į šalies pagaminamą produkciją, ir palyginamas su nacionalinės skolos aptarnavimo sąnaudomis . Šia priemone taip pat nėra jokio pastebimo santykio tarp deficito ir palūkanų normų. Galbūt labiausiai pastebima palyginti buvusio prezidento Clintono pradėtą federalinį perviršį.

Federacinė vyriausybė nuo 1998 m. Pradžios iki 2002 m. Pradžios turėjo perviršį, o perteklius 2001 m. Pradžioje siekė 2,6% BVP. 10 metų iždo obligacijų pajamingumas per laikotarpį sudarė 5,4%, palyginti su 4,1% vidutiniu derliumi nuo 2002 m. Vasario iki 2010 m. Sausio mėn. Nepaisant pertekliaus, obligacijų pajamingumas (palūkanų normos) buvo didesnis, palyginti su 2003 m. Deficitu. Kadangi deficitas yra finansuojamas parduodant obligacijas (kurios grąžinamos gerokai vėliau), neįvykdyta skola BVP procentais yra pagrindinė obligacijų investuotojų priemonė. Kuo didesnis skolos dydis, palyginti su ekonomikos dydžiu (BVP), tuo didesnė skolos našta ir rizika, kad nebus aptarnaujama ši skola.

2 diagrama

Japonija išstumia

Šiuo atžvilgiu Japonija išsiskiria argumentu prieš deficitą, dėl kurio padidėja palūkanų normos. 160% BVP Japonijos skolos ir BVP santykis yra didžiausias tarp išsivysčiusių šalių, tačiau dešimties metų Japonijos vyriausybės obligacijos siekia tik 1,3%. Nors didėjanti skolos dalis BVP atžvilgiu yra neigiama, tai tik vienas iš veiksnių, turinčių įtakos obligacijų pajamingumo lygiui. Nors po kelerių metų naujausias Federalinių rezervų tyrimas dėl deficito ir palūkanų normų nurodo skolos ir BVP santykį kaip potencialų palūkanų normų vadovo vadovą. Autoriai padarė išvadą, kad dėl kiekvieno skolos ir BVP santykio padidėjimo 1% ilgalaikių vyriausybės obligacijų pajamingumas padidėtų 0,03% iki 0,05%. Tačiau autoriai taip pat teigė, kad poveikis būtų ilgalaikio pobūdžio ir tris ar penkerius metus visiškai atspindėtų palūkanų normose. Finansų krizės pradžioje JAV skolos ir BVP santykis buvo 70%, o prognozuojamas didžiausias pelnas artimiausiais metais - 100 proc., Ty 30 procentinių punktų. Taikant 30 procentinių punktų padidėjimą iki numatomo 0,03-0,05% padidėjimo, kaip rodo Fed tyrimas, rodo, kad deficitas padidins 0,9% iki 1,5% per trejus iki penkerius metus. Šiuo metu 10 metų iždo lygis yra 3,6 proc., O tai reiškia, kad dėl tokio perėjimo 10 metų iždo išeiga bus 4,5- 5,1 proc., Išskyrus kitus veiksnius. Nors pastebimas pokytis, vargu ar yra lygis, kurį daugelis investuotojų bijo atsakyti į daug didesnį deficitą.

Prognozuojant 9,9% BVP, JAV federalinis deficitas šiais laikais yra precedento neturintis, ir mes neketiname atmesti reikšmės. Kaip teigiama mūsų 2010 m. Perspektyvoje, mes tikime, kad Fed obligacijų pirkimo nebuvimas kartu su įrašais "iždo tiekimo poreikis" yra neigiamas obligacijų veiksnys 2010 m. Tačiau infliacija istoriškai labiausiai atitiko tarpines ir ilgalaikes obligacijų pajamingumas, tuo tarpu Fed turi didesnę įtaką trumpalaikiam pajamingumui. Japonijoje nuolatinė defliacija buvo labai mažos vyriausybės obligacijų pajamingumo priežastis. Mes ir toliau vertinsime deficitą ir vėlesnius iždo emisijos poreikius, bet tai tik vienas veiksnys, turintis įtakos palūkanų normų lygiui. Iždo vertinimai ir konkuruojančių investicijų grąžos normos taip pat turės įtakos palūkanų normų lygiui.Tikimasi, kad realus (infliacijos koreguotas) ekonomikos augimas taip pat turės įtakos palūkanų normų lygiui. Mažesnis realus ekonomikos augimas rodo mažesnę investicijų grąžą ir dėl to mažesnį pelningumą. Mūsų nuomone, mažesnis realus ekonomikos augimas 2000 m., Palyginti su 1990 m., Prisidėjo prie mažo iždo pajamingumo. Manome, kad pagrindiniai palūkanų normų veiksniai ir toliau bus infliacija ir Fed, tačiau daugelis veiksnių galiausiai prisideda prie palūkanų normų lygio.

SVARBI INFORMACIJA

- Ši ataskaita parengta "LPL Financial". Šioje medžiagoje išreikštos nuomonės yra tik bendros informacijos ir nėra skirtos konkretiems patarimams ar rekomendacijoms pateikti bet kuriam asmeniui. Norint nustatyti, kurios investicijos gali būti jums tinkamos, prieš investuodami pasitarkite su savo finansų patarėju. Visa našumo nuoroda yra istorinė ir negarantuoja būsimų rezultatų. Visi indeksai yra nepakankamai valdomi ir negali būti tiesiogiai investuojami.

- JAV vyriausybė garantuoja vyriausybės obligacijas ir iždo vekselius, kad laiku sumokėtų pagrindinę sumą ir palūkanas, o jei laikoma iki termino, pasiūlyti fiksuotą grąžos normą ir fiksuotą pagrindinę vertę. Tačiau fondo akcijų vertė nėra garantuojama ir svyruoja.

- Įmonių obligacijų rinkos vertė svyruoja, o jei obligacija yra parduodama iki termino pabaigos, investuotojo pelnas gali skirtis nuo reklamuojamo pelningumo.

- Obligacijos priklauso nuo rinkos ir palūkanų normos rizikos, jei jos parduotos iki termino pabaigos. Obligacijų vertės sumažės, nes palūkanų normos didės ir priklausys nuo prieinamumo ir kainos pokyčio.

- Didelės pajamingumo ir nereikalingos obligacijos nėra investicinio dydžio vertybiniai popieriai, jie kelia didelę riziką ir dažniausiai turi būti diversifikuotų sudėtingų investuotojų portfelio dalis.

- Investicijos į tarptautines ir besiformuojančias rinkas apima ypatingą riziką, tokią kaip valiutos svyravimai ir politinis nestabilumas, ir gali būti netinkami visiems investuotojams.

- Investicijos į vertybinius popierius apima riziką, įskaitant pagrindinės sumos netekimą.

- Investicijos į investicinius fondus apima riziką, įskaitant galimą pagrindinės sumos praradimą. Investicijos į specializuotus pramonės sektorius kelia papildomą riziką, apie kurią kalbama prospekte.

- Savivaldybių obligacijos priklauso nuo galimybės, kainos ir rinkos, o palūkanų normos rizika yra parduodama iki termino pabaigos.

- Obligacijų vertės sumažės, nes padidės palūkanų normos. Palūkanų pajamoms gali būti taikomas alternatyvus minimalus mokestis.

- Galite taikyti fiksuotą neapmokestinamąją vertę, tačiau gali būti apmokestinta kita valstybe ir vietiniu mokesčiu.

- Hipotekos užtikrinami vertybiniai popieriai yra kredito rizika, įsipareigojimų neįvykdymo rizika ir išankstinio apmokėjimo rizika, kuri veikia labai panašiai kaip skambučių rizika, kai grąžinamas pagrindinis atlygis anksčiau nei nurodytas terminas, pratęsimo rizika, priešinga išankstinio apmokėjimo rizikai ir palūkanų normos rizikai.

Populiarios Žinutės

Paskutinės minutės Online Tax filing Kupono kodai

Investicijų patarimas Nr. 335: kaip investuoti į pajamas

Investicijų patarimas Nr. 336: investuokite į įmones, kurių metinis pelnas viršija 12%

Ar Studentų pagalbos įstatymo projektas pakeis mums reikalingas teises?

Investicijų patarimas 338: Didelės įmonės yra reguliarūs dividendų mokėtojai

Rašyti Komentarą