Apskaičiuota, kad maždaug 50% studentų paskolų skolininkų atitinka tam tikros rūšies studentų paskolos atleidimo programą. Tačiau ši statistika yra klaidinanti, nes daugelis skolininkų mano, kad tai reiškia, kad jie gali gauti tam tikros rūšies studentų paskolų atleidimo programą. Tai neteisinga.

Tiesą sakant, dauguma skolininkų atitinka studentų paskolų atleidimą per vieną iš šių "slaptųjų" būdų. Slaptas yra paprastas: užsiregistruoti į reikalavimus atitinkantį studento paskolos grąžinimo planą, o likusi paskolos likutis bus atleista plano pabaigoje.

Tai taip paprasta. Dar geriau, kad jūsų pajamos būtų pakankamai žemos, kad galėtumėte gauti nulinį ar minimalų grąžinimą, kai jūsų paskolai bus atleista pabaigoje. Taip, gali būti mokesčių pasekmių, tačiau tai neturėtų atgrasinti nuo šių programų. Tai yra geriausia alternatyva, jei negalite sau leisti savo paskolų ir ieškote atleidimo galimybių (ir šio straipsnio pabaigoje mes aptarti mokesčius).

Jei nesate visiškai tikras, kur pradėti ar ką daryti, apsvarstykite galimybę išsinuomoti CFA, kad padėtų jums gauti studentų paskolas. Mes rekomenduojame "Studentų paskolų planavimo priemonę", kad padėtume jums sudaryti tvirtą finansinį jūsų paskolos skolos skolos planą. Patikrinkite Studentų paskolų planuoklis čia.

Štai studento paskolos grąžinimo planai, kurie atitinka studentų paskolos atleidimą:

Pajamų grąžinimo planas (IBR)

Pajamų grąžinimo planas (IBR) yra vienas iš labiausiai paplitusių grąžinimo planų, kuriuo skolininkai pereina, jei jiems kyla finansinių sunkumų. Jei turite paskolas iš anksčiau 2014 m. Liepos 1 d. Mokėjimas nebus didesnis nei 15% jūsų diskrecinių pajamų. Pagal šį planą mokėsite 25 metus, o tuo metu jūsų paskolos bus atleistos.

Jei esate paskolos gavėjas po to 2014 m. Liepos 1 d. Jūsų paskola neviršys 10% savo diskrecinių pajamų, o paskola bus atleista po 20 metų.

Su IBR paskolos grąžinimas niekada neviršys 10 metų standartinio grąžinimo plano mokėjimo, o paskola taip pat bus atleista pasibaigus terminui.

Faktinis jūsų "diskrecinių pajamų" dydis nustatomas pagal formulę, pagrįstą jūsų šeimos dydžiu ir pajamų mokesčio deklaracijomis. Pažiūrėkite mūsų diskretiško pajamų skaičiuoklę, kad sužinotumėte, kokie bus jūsų pasirinktiniai pajamų.

Pay As You Earn Repayment Plan (PAYE)

Mokestis, kaip jūs gaunate grąžinimo planą (PAYE), labai panašus į IBR planą. Su PAYE mokate ne daugiau kaip 10% savo diskrecinių pajamų, o paskola taip pat bus atleista po 20 metų. Ši programa taip pat kartais vadinama Obamos studentų paskolų atleidimu.

Pagrindinis skirtumas yra tai, kad tam tikros paskolos, grįžtančios į 2007 m., Atitinka šį planą.

Naudodamiesi PAYE paskolos grąžinimas niekada neviršys 10 metų standartinio grąžinimo plano išmokėjimo, o paskola taip pat bus atleista pasibaigus terminui.

Abiejuose IBR ir PAYE atveju gali būti prasminga pateikti savo mokesčių deklaraciją susituokusių bylų atskirai, kad būtų galima gauti.

Pataisytas mokėjimas, kai uždirbate grąžinimo planą (REPAYE)

RePAYE yra pakeista PAYE versija, kuri 2015 m. Gruodžio 17 d. Tapo prieinama skolininkams. Skirtingai nuo PAYE, kuri buvo numatyta paskoloms, kurios buvo išleistos po 2007 m., RePAYE yra atvira visiems tiesioginiams paskolų gavėjams, neatsižvelgiant į tai, kada paskola buvo išleista. Grąžinimo planas vis dar viršija jūsų mokėjimą 10% jūsų diskrecinių pajamų, o paskola bus atleista po 20 metų.

RePAYE planas taip pat apima palūkanų subsidiją, kuri padėtų padengti 50 proc. Palūkanų tais atvejais, kai nauji mokėjimai negali atsilikti nuo sukauptų palūkanų.

Galite sužinoti daugiau apie tai, kaip RePAYE padeda skolininkams čia.

Pajamų sąlyginis grąžinimo planas (ICR)

Pajamų grąžinimo planas (ICR) yra šiek tiek kitoks nei IBR ar PAYE. ICR nėra pradinių pajamų reikalavimų, o bet kuris reikalavimus atitinkantis pirkėjas gali atlikti mokėjimus pagal šį planą. Pagal šį planą jūsų mokėjimai bus mažesni už šiuos:

- 20% savo diskrecinių pajamų

- Ką mokėtumėte iš grąžinimo plano su fiksuotu mokėjimu per 12 metų, pakoreguotą atsižvelgiant į jūsų pajamas

Pasibaigus ICR planui, jūsų paskolos bus atleistos 25 metų pabaigoje.

Svarbu pažymėti, kad pagal šį planą mokėjimai galėjo būti didesni už standartinį 10 metų grąžinimo planą. Kadangi jūs turite pateikti savo pajamas kiekvienais metais, jei jūsų pajamos pakils pakankamai aukštai, jūsų mokėjimas atitinkamai koreguos.

Viešosios paslaugos paskolos atleidimas (PSLF)

Tai nėra paslaptis, tačiau tai yra vienas iš populiariausių būdų, kaip šiuo metu gauti paskolos atleidimą. Tai neturi nieko bendra su jūsų grąžinimo planu, tačiau jei jūs esate protingas, jūs sujungsite IBR ar PAYE su PSLF, kad gautumėte maksimalią naudą.

Daugelis žmonių buvo susirūpinę dėl to, kokia bus Viešųjų paslaugų paskolų atleidimo ateitis. Mes turime visiškai suskaidyti Trumpo studento paskolos atleidimo pasiūlymus, kurie pabrėžia pagrindinius pokyčius. Apskritai iki 2019 m. Birželio 30 d. Suteiktos paskolos turėtų būti priskiriamos senatvėje - taigi, jei esate skolininkas dabar, neturėtumėte jaudintis per daug.

Čia galite sužinoti daugiau apie Viešosios paslaugos paskolos atleidimą: geriausi būdai, kaip gauti studentų paskolų atleidimą, arba galite užsiregistruoti mūsų 15 minučių programoje, kad galėtumėte parodyti, kaip kreiptis. Patikrinkite Viešosios paslaugos paskolos atleidimo mokymą.

Mokesčių pasekmės iš studento paskolos atleidimo

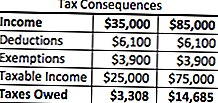

Svarbu pažymėti, kad nors šie "slapti" studentų paskolos atleidimo variantai gali būti naudingi kai kuriems skolininkams, kitiems jie gali turėti mokesčių pasekmes (žr. Mokesčius ir studentų paskolų atleidimą).Pagal dabartines IRS taisykles gali būti reikalaujama sumokėti pajamų mokestį iš bet kurios sumos, kuri bus atleista, jei bet kurio iš šių planų pabaigoje turite grąžinti likusią likutį.

Kas atsitinka, atleidžiama studentų paskolos suma pridedama prie paskolų gavėjų apmokestinamųjų metų pajamų. Taigi, jei studentų paskoloms, kurios buvo atleistos pagal šiuos grąžinimo planus, būtų mokama 50 000 USD, tai laikoma pajamomis. Jei sumokėjote 35 000 dolerių, jūsų bendros pajamos už metus dabar bus 85 000 USD. Rezultatas? Aukštesnė mokesčio sąskaita.

Tačiau daugeliui skolininkų ši mokesčių lengvata yra daug lengviau valdoma nei pati pradinė skolos dalis, todėl planas yra prasmingas. Naudodamas labai paprastą pavyzdį, abiejuose scenarijuose bus pateikta tokia mokesčių sąskaita:

Kaip matote, taikydami šiuos grąžinimo planus, jūs turėsite papildomai 11 377 JAV dolerių nuo Federalinio pajamų mokesčio tais metais, kuriais jūs tai padarysite. Tačiau tai pigiau, nei mokėti pradines $ 50,000 plus palūkanas. Be to, jei norite, galite parengti grąžinimo planą su IRS, kuris taip pat gali būti naudingas jūsų situacijoje.

Nemokumas ir atleidimas

Ką daryti, jei turėtumėte atleisti milžinišką studentų paskolos skolą ir jūsų mokesčių sąskaita yra milžiniška? Tai yra didelis kai kurių žmonių rūpestis ... Būtent čia įsijungia nemokumas.

Bankrotas atsitinka, kai jūsų įsipareigojimai viršija jūsų turto teisingą rinkos vertę. Jūs taip pat galite būti iš dalies nemokus, jei jūsų studentų paskolos skolos tik iš dalies viršija jūsų įsipareigojimus.

Turtas apibrėžiamas kaip: grynieji pinigai, atsargos ir išėjimo į pensiją planai, nekilnojamasis turtas ir nuosavybės dalis versle ar partnerystėje. IRS taip pat apima sunkiai įvertintus daiktus, tokius kaip drabužiai, buities daiktai ir įrankiai.

Įsipareigojimai apima einamuosius ir praejusius įsiskolinimus, studentų paskolas (įskaitant atleistai paskolą) ir verslo paskolas.

Tarkime, kad turėtumėte 100 000 dolerių turtuje (namų nuosavo kapitalo, senatvės pensijų planai ir kt.). Tarkime, kad turite 200 000 dolerių skolai, o studentų paskoloms - 100 000 JAV dolerių.

Taigi, 200 000 - 100 000 JAV dolerių reiškia, kad esate 100 000 JAV dolerių nemokus. Kadangi atleistos studentų paskolos vertė yra 100 000 USD, nė viena iš jų nebus įtraukta į jūsų mokesčius ir nebus įtraukta į jūsų apmokestinamas pajamas.

Tai tikrai gali padėti skolininkams, kurie yra nerimaujantys dėl didelių apmokestinamųjų pajamų, gaunančių iš studentų paskolų atleidimo.

Priminimas apie privačias studentų paskolas

Atminkite, kad privačios studentų paskolos nesiūlo jokios rūšies atleidimo programos - netgi "slaptos", kaip minėjome aukščiau. Jei stengiatės pasinaudoti savo privačiomis studentų paskolomis, apsvarstykite galimybę jas refinansuoti, kad galėtumėte pasinaudoti mažesne palūkanų norma arba mokėjimo struktūra.

Rekomenduojame naudoti tokią paslaugą kaip Patikimas, kuris leidžia jums pamatyti, ko jums reikia mažiau nei per 2 minutes, ir palygina studentų paskolas dešimtyje skolintojų. Patikrinkite "Credible" šiandien, kad sužinotumėte, ar galite sutaupyti pinigų savo privačioms studentų paskoloms. Kolegijos investuotojų skaitytojai, kaip premiją, gaus $ 200 premiją, kai jie refinansuos su patikimumu!

Taip pat galite pateikti savo informaciją čia:

Tęsti pokalbį

Jei nesate visiškai tikras, kur pradėti ar ką daryti, apsvarstykite galimybę išsinuomoti CFA, kad padėtų jums gauti studentų paskolas. Mes rekomenduojame "Studentų paskolų planavimo priemonę", kad padėtume jums sudaryti tvirtą finansinį jūsų paskolos skolos skolos planą. Patikrinkite Studentų paskolų planuoklis čia.

Norite daugiau sužinoti apie PAYE ar IBR? Tęsti pokalbį su mumis mūsų naujame studentų paskolų skolų forumuose.

Ar pasinaudojote šiomis "slaptomis" studentų paskolų atleidimo strategijomis?

Populiarios Žinutės

Ar turėtumėte įsigyti aukso ir sidabro atsargų dabar?

Štai kodėl atsargų suskaidymas tikrai nėra svarbus portfeliams

"Goldbugs" gali pagaliau pamatyti šviesą 2013 m. Pabaigoje

Laikykitės laiko su šiais mažais akcijų sandėliais

Kodėl jums reikia kantrybės asmeniniams finansams

Rašyti Komentarą