Tai yra Ericas Rosenbergas, finansų rašytojas Ericas Rosenbergas Asmeninis pelningumas, InvestmentZenir kiti asmeniniai finansai, technologijos ir kelionių leidiniai.

Dauguma asmeninių finansų dienoraščių teikėjų naudoja skolos laisvę, tačiau kai kuriais atvejais jums geriau kažką daryti su kitais pinigais nei atsiskaityti skolomis. Tai gali atrodyti prieštaringi, bet jūs iš tikrųjų galite gauti daugiau pinigų, mokėdami palūkanas bankui.

Bet tai ne visada būna. Jei norite nuspręsti, ar geriau apmokėti savo hipoteką ar pridėti į investicijas, laikykitės šio vadovo.

Skolos išpirkimo išmokos nemokamos

Skolos laisvės privalumai yra didžiuliai. Įsivaizduokite, kad gyvenate be nuomos ar hipotekos mokėjimo kas mėnesį! Tai yra visiškai įmanoma, o nauji žmonės kiekvieną dieną moka už savo hipoteką. Tačiau daugeliu atvejų hipotekos išmokėjimas trunka dešimtmečius. Jei žmonės sutelktų visą savo finansinę energiją į hipotekos paskolą, daugelis kitų žmonių galėtų būti skolingi.

Nors namų savininkai vis tiek turės mokesčius už nekilnojamąjį turtą ir jiems reikės būsto savininkų draudimo, hipotekos apmokėjimas turi didžiulį finansinį poveikį daugeliui žmonių. Įsivaizduokite, ką galėtum padaryti, jei jums nereikėjo mokėti kas mėnesį. Galėtumėte sutaupyti ir investuoti daugiau - protinga idėja. Kiekvienais metais galite pridėti papildomą atostogą - įdomus, bet mažiau išminties idėja. Galimybės yra begalinės!

Bet tai nereiškia, kad ten yra lengva. Nors skolos laisvė yra puiki koncepcija, daugeliui tai yra vamzdžio sapnas, tačiau daugiausia dėmesio skiriama ilgalaikiam. Pridėjęs papildomą 20 dolerių per mėnesį į jūsų hipotekos mokestį, jūs palūkanų kas mėnesį sutaupysite ir sutrumpinsite paskolos gyvenimą.

Padirbkite iki 100 dolerių papildomai, metinių premijų už darbo ir mokesčių grąžinimą sumokėjimo, ir jūs būsite pasirengę skolos laisvei, prieš tai žinote. Bet tai gali būti ne geriausias jūsų dolerių naudojimas.

Investavimo privalumai

Paviršiuje investicijos ir hipotekos yra mažai susijusios su viena kitai. Vienas kainuoja pinigus, kitas uždirba pinigus. Viena skirta žmonėms, kurie skolingi, kita - žmonėms, kuriems priklauso. Neatsižvelgiant į jūsų namų savininko statusą, investicijų nauda yra aiški.

Jei kiekvieną mėnesį investuodami investuosi pinigus, jūs pastatote santaupų lizdą, kurį būsite dėkingi. Tačiau priežastis, kodėl jūs įtraukėte pinigus į investicines sąskaitas, pvz., 401 (k), IRA, Roth IRA ar reguliarios maklerių sąskaitos, turi daugiau nei sutaupyti. Dėl akcijų rinkos galios ir sudėtingų grąžų, jūsų pinigai augs daugiau nei paprasčiausiai kas mėnesį.

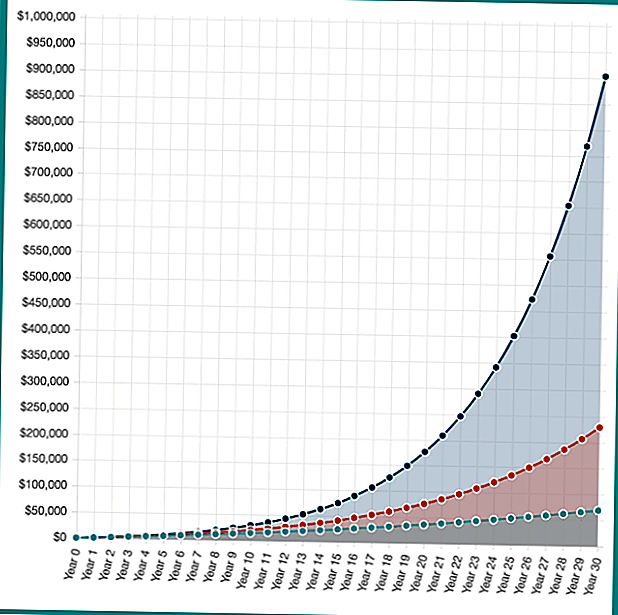

Pavyzdžiui, tarkime, kad turite vidutiniškai agresyvų portfelį ir galite investuoti ir kasmet uždirbti vidutiniškai 7 proc. Metinę grąžą. Pridėjus 100 dolerių per mėnesį, sutaupoma daugiau nei 1200 dolerių per metus, dėl sudėtinių palūkanų galios jūs galėtumėte uždirbti 1 243 dolerius.

Po 30 metų, jūs įtraukėte 36 000 USD į savo investicijų sąskaitą. Tačiau dėl 7 procentų grąžos jums reikės 122 820,44 dolerių. Tai didžiulė investicijų grąža!

Padaryti matematikos sprendimą

Taigi, tarkime, jūsų biudžetas yra papildomas 100 JAV dolerių per mėnesį, o jūs norite palyginti 100 LTL investicijas, palyginti su didesne hipotekos išmoka. Kaip turėtum nuspręsti investuoti? Padarykite sprendimą, pagrįstą skaičiais.

"Bankrate" duomenimis, šiandien vidutiniškai hipotekos norma yra apie 4 proc. Tuo tarpu sudėtinė vidutinė metinė S & P 500 grąža per ilgą laikotarpį yra daugiau kaip 10 procentų. Tai yra 6 procentų skirtumas tarp šių dviejų.

Jei pervesite į savo hipoteką papildomą mokestį, mokate 4 proc. Mokamą paskolą. Pinigai, kuriuos išgelbėti, yra uždirbti pinigai, todėl tai yra lygiai taip pat, kaip investuoti 4 proc. Investuodami 100 dolerių 30 metų, būdingas būsto paskolos ilgis 4 proc. Duos 65,692 dolerius. Po to, kai atskaičiuosite 36 000 eurų, kuriuos įvedėte, tai yra 29 692 procentai sutaupytų palūkanų už hipoteką.

Bet jei tu padarei 100 dolerių į vertybinių popierių rinką 30 metų vietoj ir uždirbs vidutiniškai 10 procentų per metus, tuomet pasieksite 228 927 dolerių. Išnaudoję 36 000 USD investicijas, uždirbo 192 927 JAV dolerių pelną. Tai yra maždaug šeši su puse karto daugiau, nei sutaupote išankstinio hipotekos išmokėjimo.

Bet kas, jei jūsų investicijos būtų dar geriau? Jei turėjote "Breakout" portfelį ir uždirbo 16 procentų (tai nėra tikroviška daugumai žmonių, tik hipotetinis pavyzdys), jūs galėtumėte uždirbti 902 870 JAV dolerių. Tai kapitalo prieaugis yra 886 870 JAV dolerių.

Nors išankstinio hipotekos mokėjimo "investicijų grąža" yra fiksuota palūkanų norma, jūsų investavimo galimybės yra neribotos. Laikui bėgant, 10 proc. Grąža pasirodė tinkama mažų mokesčių indeksų fondų investuotojams.

Hipotetinis investicijų grąža investuoja 100 dolerių per mėnesį 30 metų 4%, 10% ir 16%. Sudėtingo susidomėjimo jėga galia! Apskaičiuokite savo santaupas su Investor.gov Sudėtinių palūkanų skaičiuoklė.

Kaip matote, yra didelė finansinė paskata investuoti, o ne mokėti hipoteką. Tačiau realiame gyvenime niekas nėra juodos ir baltos spalvos. Kelerius metus rinkos atneša didelę grąžą, o kitais metais rinkose mažėja. Be to, iš tikrųjų jūs negalėsite papildomai sumokėti 100 JAV dolerių už hipoteką kiekvieną mėnesį 30 metų, ji būtų išmokėta anksti, taigi jūsų santaupos būtų šiek tiek mažesnės.

Nėra jokios teisingos ar neteisingos, tiesiog to, kas jums tinka

Prieigai prie papildomų 1 000, 2 000 JAV dolerių arba bet kokio mėnesio reikalavimo, reikalingo kiekvieną mėnesį, yra labai vertingas, tačiau taip pat yra didelė investicijų į akcijų rinką grąža.

Kai investuosite, yra galimybė, kad jūs nepasieksite tikslo 10 proc. Grąžos. Galėtumėte padaryti daug geriau, bet galėtumėte padaryti daug blogiau. Jei grąžinsite ką nors geriau, nei 4 proc., Matematiškai geriau vertybinių popierių rinkoje, tačiau tai įmanoma, jūs taip pat galite prarasti pinigus.

Kiekvieno asmens finansai atrodo šiek tiek kitaip, taigi nėra jokio teisingo ar netinkamo atsakymo į santaupų ar investicijų klausimą.

Kalbant apie ankstyvą investavimą ar hipotekos apmokėjimą, kuris, jūsų manymu, būtų pirmas?

Populiarios Žinutės

Tai kas laukia tėvai turi žinoti apie žaislus R Us Baby Registries

Jūsų vaikai - ir pavasario paukščiai - mėgins šį nemokamą "Home Depot" dirbtuvę

Kovo mėnesį lankydamiesi mūsų gyvenimo įvykiui? Lyft jus pasiims nemokamai

Šis "Carabba's Deal" sukelia jūsų Italijos maisto cravings šiandien ir rytoj

Norite augti savo biz? Šis "Casting Call" gali nusileisti "Shark Tank"

Rašyti Komentarą