Po kelerių metų patrauklios būsto rinkos daugelis siekiančių namų savininkų gali atidėti planus pirkti.

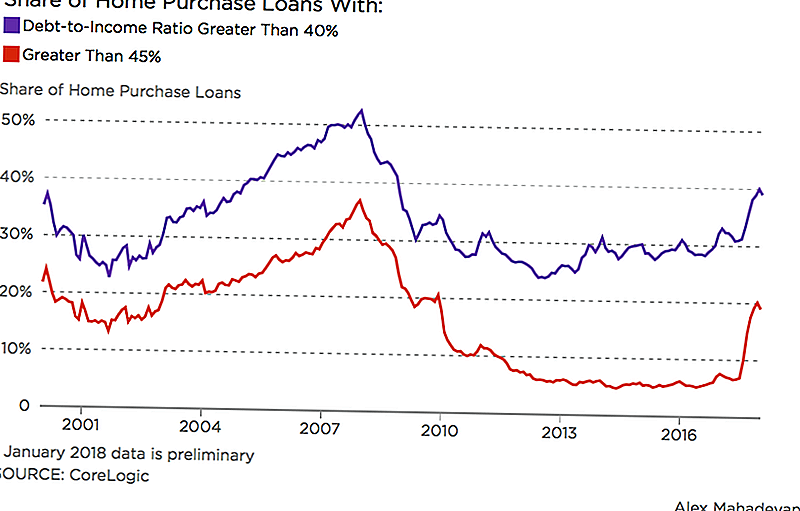

"Wall Street Journal" pranešė, kad praėjusios žiemos septyniasdešimt penkias įprastas hipotekines paskolas žmonės išleido 45 proc. Ar daugiau savo mėnesinių pajamų iš skolų. Duomenys iš "CoreLogic" nekilnojamojo turto analitikų buvo orientuoti į hipotekas, atitinkančias Fannie Mae ir Freddie Mac nustatytus standartus.

2017 m. Fannie Mae padidino savo limitą, kad apdraustų hipotekas, kai paskolos gavėjai turi iki 50% skolos ir pajamų santykį; ankstesnė riba buvo 45%. Šis pakeitimas sukuria stipresnę poziciją kvalifikuotų skolininkų, kurie gali turėti studentų paskolas ar kitas skolas. Tačiau didėjantis paskolų gavėjų asociacija gali pateikti neteisingą požiūrį į tai, ar skolininkas yra pasiruošęs namo nuosavybei.

"Norėtumėte, kad visi, kurie moka daug mažesnes savo pajamas už savo būstą ir turi mažesnį skolos santykį, tačiau tai nėra situacija, kai daugelis pirmą kartą gyvena būsto pirkėjams", - sakė Robertas Silvermanas, profesorius Miesto ir regionų planavimas Bafalo universitete.

Kylančios palūkanų normos taip pat apsunkina skolininkų namų įsigijimo svajones. Nors būsto paskolų palūkanų normos pasibaigė šį pavasarį, apskritai jie nuo 2016 m. Pabaigos didėjo. Nuo Hipotekininkų bankų asociacijos eksperto neseniai interviu su "HousingWire" numatoma, kad iki 2020 m. Hipotekos palūkanų normos išaugs 5 proc.

Studentų paskoloms ir kitoms skoloms daug jaunų žmonių atideda namų įsigijimą.

Jei dar daugiau žmonių gali gauti hipotekas, ar mes dar turime burbulą

Taip, mes esame burbulo, sakė Silvermanas. Bet tai nėra visai kaip tas, kuris praėjo prieš 10 metų. Namų kainos kyla, o mažos atsargos lemia karštą konkurenciją, tačiau šiandien skolinimo standartai yra griežti, palyginti su laikotarpiu iki paskutinio avarijos.

Tačiau praeis šiek tiek laiko suprasti tikrą pastarųjų mokesčių reformų poveikį, susijusį su hipotekos palūkanomis ir turto mokesčio atskaitymais. Amerikiečiai, užsiimantys buveine, norėdami atsiskaityti už skolas, taip pat gali turėti įtakos pasiūlai ir paklausai.

Visi šie dalykai gali "šiek tiek sumažinti spaudimą" būsto rinkoje, sakė "Silverman".

Ką turėtumėte praleisti savo hipotekos?

Daugelis skolintojų mano, kad išlaidos namų ūkiui, įskaitant mokesčius ir išlaikymą, išleidžiamos ne daugiau kaip 28% savo bendrųjų mėnesinių pajamų. "Balance" rekomenduoja išlaikyti 20-25% savo mėnesinių pajamų, atsižvelgiant į jūsų dabartinę skolos naštą. Tuo tarpu finansinio evangelisto Dave'o Ramsey hipotekos skaičiuoklė pataria išlaikyti jūsų hipoteką iki 25% jūsų užmokesčio už namą.

Jei jūs išleidžiate daugiau nei 30% savo bendrųjų pajamų būstui, Silverman sakė, kad jūs vadinate "būsto išlaidas apsunkinusi", nes likusios jūsų pajamos išaugo sparčiau.

"Tai tapo problemiškesni per pastarąjį dešimtmetį ar taip", - sakė jis. "Vis daugiau šeimų nukrito virš 30%."

Sidabrantas sakė, kad 30% riba jūsų namų išlaidoms jau seniai yra prieinamos kainos standartas. Būsto ir urbanistikos departamentas jį naudoja, pavyzdžiui, nustatydamas paramos būsto pasirinkimo vaujų programai lygį. Hipotekiniai skolintojai taip pat naudoja jį kaip paskolos gavėjo sugebėjimo grąžinti savo hipoteką rodiklis.

Ir nors namų kainos nuolat didėja, pajamų augimas neatitinka jo, teigė "Silverman". Toks skirtumas gali užkirsti kelią kitoms kompetentingoms skolininkams vykdyti naminių medžioklės svajones.

Lisa Rowan yra "Penny Hoarder" vyresnysis rašytojas.

Populiarios Žinutės

50 ekspertų dalijasi savo pirmąja investicija kada nors

Iš anksto apmokėtos paslaugos verta turėti

10 puikių tinklalapių, leidžiančių patikrinti namų vertę nemokamai

Gyvybės draudimas 101: Gyvybės draudimo tipai paaiškinti

TD Ameritrade apžvalga - geriausia IRA teikėja

Rašyti Komentarą