Buvo labai malonu priimti mano naują darbą. Po 29 metų galų gale sugebėjau konkuruoti su atlyginimu, garbingu sveikatos apsauga ir 401 (k).

Nepaisydamas dešimtmečio poreikio, buvau atleistas dėl perspektyvos, pagal kurią galiausiai būtų parengtas tvirtas pensijų planas.

Aš taip pat buvo gana įbauginta.

Žinoma, aš žinau, kad svarbu turėti pensijų planą. Tačiau kai mūsų žmogiškųjų išteklių agentas pradėjo sunaikinti tokius žodžius kaip "investicijos" ir "portfelis", aš uždarau. Aš pasirinko bet kokias galimybes, greičiausiai baigsis prisiregistravimo procesas.

Taigi dabar aš turiu 401 (k), su savo kompanijos rungtynėmis ir pinigais, investuotais į ... hmm.

Aš tikrai nežinau, kas vyksta su mano pinigais - ir aš tikriausiai turėčiau. Garsas pažįstamas

Kas atsitinka su 401 (k) pinigais?

Jūs suprantate, kaip svarbu teoriškai sukurti savo darbo vietos pensijų planą. Bet kai tai bus padaryta, jūs bandysite to nepagalvoti.

Kas iš tikrųjų vyksta su jūsų pinigais ir ką reiškia jūsų išėjimas į pensiją?

Paprastas, nes tai gali būti jį nustatyti ir pamiršti, pinigai, kuriuos jūs ir jūsų darbdavys prisideda prie jūsų 401 (k) investavimo. Tai reiškia, kad tai priklauso nuo rinkos svyravimų.

Ir kaip šie svyravimai įtakoja jūsų pensijų fondą, priklauso nuo jūsų.

Žinokite savo toleranciją

Pirmas žingsnis siekiant sužinoti, kas vyksta jūsų pinigais, yra supratimas, kas vadinama jūsų "tolerancija rizikuoti".

Finansuose tai reiškia nepastovumo sumą, kurią jūs norite leisti savo investicijų portfelyje. Iš esmės, ar norite, kad pinigai būtų dedami į puodą, kuriame jis išliks maždaug tokia pat verte visą laiką, ar tas, kuriame jis svyruoja daug - pasiekti aukštesnius ir žemesnius lygius?

Jūs manote, kad žinojate savo toleranciją rizikai, pagrįstą jūsų asmenybe. Aš vadinu save rizikuojančiuoju, nes norėjau atsisakyti savo darbo, keliauti visoje šalyje, keliauti ir dirbti sau.

Tačiau dėl to, kad rizikuojantis asmuo gyvena vienoje gyvenimo dalyje, nereiškia, kad norite būti rizikuodami savo pinigais. Kaip jūs nustatote, kokio dydžio riziką norėtumėte savo pensinio plano metu?

Sužinokite savo tolerancijos riziką naudodami šią nemokamą įrankį

Kai aš užsiregistravau savo 401 (k), aš pasirinko "numatytąją" parinktį. Kai tai padarysite, jūsų pinigai investuojami į iš anksto nustatytas lėšas - "investicijų portfelį".

Šis portfelis tam tikru mastu yra "konservatyvus", kuris daugiausia išlieka tas pats, "agresyviai", kuris laikui bėgant gali keistis.

Priežastis, dėl kurios jūs tikriausiai norėtumėte nevartoti savo 401 (k), paprasčiausiai atrodo sudėtinga. Investavimas atrodo ko nors žmonėms, turintiems daug pinigų ir prieigą prie ekspertų žinių.

Žinau, kad bloga idėja ignoruoti senatvės planavimą, taigi Radau įrankį, kuris supaprastina šią sudėtingą informaciją. "FinMason" bendrovė nori, kad visi, o ne tik tie, kurie turi laiko ir pinigų samdyti finansinį konsultantą, būtų prieinami visiems prieinamu finansiniu planavimu.

Vietoj to, kad nustatytumėte savo toleranciją rizikai, palyginti su rizika, kurią norėtumėte imtis kitose gyvenimo srityse - tai, ką daro daugelis finansų patarėjų - "FinMason" sukūrė tai, ką jie vadina "FinScore".

Jūsų "FinScore" yra jūsų rizikos tolerancijos reitingas, kurį sudaro skaičius nuo 1 (konservatorius) iki 100 (agresyvus). Šis skaičius leidžia jums sužinoti, kokią riziką turėtumėte leisti savo investicijoms.

Štai įrankis, kurį naudoju norėdamas rasti savo "FinScore" - ir štai kaip jūs galite jį panaudoti, kad įsitikintumėte, jog turite pakankamai pinigų, kai esate pasirengęs išeiti į pensiją.

Pastaba: nežinote, kuriuos numerius turėtumėte įvesti kiekviename žingsnyje? Aš taip pat įtraukiau žingsnis po žingsnio vadovą.

//Žingsnis po žingsnio vadovas, kaip surasti savo "FinScore"

Kai dirbate naudodamiesi aukščiau pateiktu įrankiu, naudokite šiuos patarimus, kad išsiaiškintumėte, kokie žingsniai jus supyksta.

1. "Aš ketinu išeiti į pensiją po ___ metų."

Pasirinkite "Apskaičiuoti man" ir įveskite savo amžių ir amžių, kuriuo planuojate išeiti į pensiją. Jei gimėte 1960 m. Ar vėlesnė, tikitės išeiti į pensiją po 67 metų gauti visą naudą.

2. "Norėčiau, kad pensijos pajamos būtų $ ___ per metus."

Pasirinkite "Apskaičiuoti man" ir įveskite savo einamąsias pajamas ir numatomą didinimą per metus. Tipiniai kelia svyruoja nuo metų iki metų. The dabartinis vidurkis yra apie 3%.

3. "Aš tikiu, kad iš savo socialinio draudimo ir kitų šaltinių iš savo pensijos gaunu $ ___ per metus."

Galite apskaičiuoti savo socialinės apsaugos išmokas pagal faktinį uždarbio įrašą arba pasirinkite "Apskaičiuoti man", įveskite savo einamąsias pajamas ir padidinkite normą dar kartą įvertinti.

4. "Tikiuosi, kad iki savo santaupų mokėsiu $ ___ per mėnesį ir padidėsiu ___% per metus."

Nurodykite savo užmokesčio sumą, kurią kiekvieną mėnesį atidėjote taupymui. Tai apima procentą, kurį prisidedate prie savo 401 (k), ir kitų reguliarų taupymo priemonių.

Pavyzdžiui, aš pridedu 4% į savo 401 (k) ir įdėkite dar 4% į banko taupomąją sąskaitą, taigi aš sutaupau 8%.Aš neturiu nustatyto plano jį padidinti, todėl dabar aš įvesiu "0" antroje srityje.

Ar jūsų darbdavys atitinka 401 (k) įnašą? Pažymėkite šį langelį, jei jūsų darbdavys atitinka. Jei nežinote, ar tai veikia, ar ne, ar nesate tikri, kiek tai atitiks, kreipkitės į savo HR atstovą.

5. "Dabartinis mano investicijų balansas yra maždaug $ ____."

Nurodykite likutį, kurį jau sukaupėte 401 (k) ir kitose investicijose, pvz., "Roth IRA". Susisiekite su savo HR atstovu, jei nežinote, kur rasti šią informaciją.

Aš tik pradėjau, todėl aš nurodžiau savo balansą kaip "0."

6. Pavyzdiniai portfeliai

Be to, naudodamiesi šia pagrindine informacija apie jūsų pensijų taupymą, įrankis parodys porą pavyzdžių portfelių ir kiek pinigų jūs esate išėję į pensiją arba galite prarasti rinkos avariją su kiekviena iš jų. Aš kalbėsiu daugiau apie tai, ką tai reiškia jums vėliau.

Įrankis taip pat parodys jums kiek jūs turėtumėte sutaupyti išėjus į pensiją su kiekvienu portfeliu ir kaip tai sukaupė prieš tikslą ir mažiausią taupymą, kurį anksčiau nustatėte.

Kiekviename raunde pamatysite du iš šių pavyzdžių portfelių, vieną rizikingesnį ir dar vieną konservatyvesnį. Pasirinkite "mėlynas" arba "žalias", priklausomai nuo to, kuris scenarijus geriausiai atitinka jūsų išėjimo į pensiją poreikius.

Pasirinkite pavyzdį, kuris jus domina ne tik geriausiu atveju, bet ir blogiausiu atveju. Ar konkretaus pavyzdžio "blogas atvejis" atitinka bent minimalius taupymo poreikius?

7. Gaukite "FinScore"

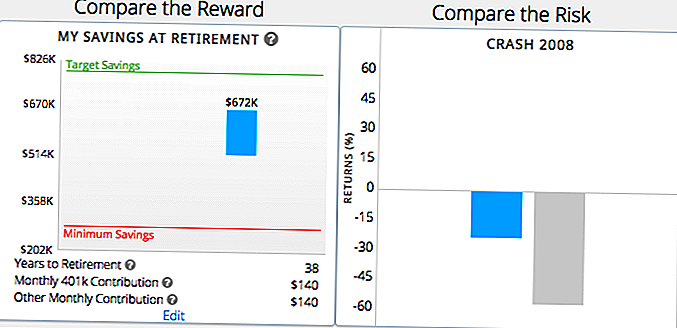

Atsižvelgdami į pasirinktus portfelius, gausite "FinScore". Pavyzdžiui, mano buvo 62, vidutiniškai agresyvus.

Rodysite pavyzdinę diagramą kaip arti, kad portfelis pateks į jūsų tikslą ir minimalus išėjimo į pensiją taupymo.

Tai paprastas vizualinis variantas, kuris padės sužinoti, ar šiuo metu galiojantis pensijų kaupimo planas padės jums pasiekti jūsų išėjimo į pensiją tikslus. Įrankis pasiūlys keletą greitų pasiūlymų, pagrįstų, ar jūsų planas yra subalansuotas su jūsų "FinScore".

Remdamasis savo "FinScore", aš pamačiau diagramą, parodančią, kiek vidutiniškai agresyvus portfelis su mano numatomais įnašais būtų vertas, kai aš išeisiu į pensiją po 67 (per 38 metus).

Ką daryti, kai tik žinosite savo "FinScore"

Žinant jūsų toleranciją rizikai, jūs galite įvertinti tai, kas vyksta jūsų 401 (k). Tada galite nustatyti, ar atlikti kokius nors pakeitimus.

Jei jūsų pensijų planas atitinka jūsų "FinScore", jums sekasi! Laikykis - bet būtinai patikrinkite kas keletą mėnesių, kad įsitikintumėte, jog tai ir toliau.

Jei matote, kad jūsų 401 (k) portfelyje yra per daug ar per mažai rizikos, imkitės priemonių jį keisti. Pvz., Remdamasis "FinScore", labiausiai tikiuosi, kad sutaupysiu minimalią sumą naudodamas savo dabartinį 401 (k) planą. Bet aš toli gražu nepasiekė tikslinės sumos.

Norint tai padaryti, man reikia prisiderinti prie mano santaupų ir investicijų. Aš galėčiau daugiau prisidėti prie taupymo, galėčiau investuoti daugiau agresyviai arba rasti abiejų pusių pusiausvyrą.

Nustatyti ir padaryti šiuos pakeitimus jūsų pensinio plano gali būti taip paprasta, kaip kalbėti su savo personalo atstovu. Jie gali geriau suprasti turimas priemones, padėsiančias priimti sprendimus dėl jūsų 401 (k).

Jei norite gauti daugiau patarimų, bet neturite brangiam finansų patarėjui skirto biudžeto, Nemokami "FinMason" įrankiai gali padėti išsiaiškinti jūsų investicijas ir suprasti, kaip juos padaryti jums.

Jūsų posūkis: ar šis įrankis padeda geriau suprasti jūsų išėjimo į pensiją poreikius? Kokius klausimus vis dar turite apie 401 (k)?

Rėmimas Atskleidimas: Didžioji "FinMason" ačiū už darbą su mumis, kad pateiktumėte jums šį turinį. Tai retai, kad mes turime galimybę pasidalinti kažkuo tokiu nuostabiu ir už tai mokėti!

Dana Sitar (@danasitar) yra "Penny Hoarder" personalo rašytojas. Ji parašyta Huffington Post, "Entrepreneur.com", "Writer's Digest" ir kt.

Populiarios Žinutės

5 geriausi būdai, kaip pradėti investuoti

Roth IRA klaidingos idėjos - "Roth IRA" nėra sunku suprasti

Ginčytinos finansinės žinutės - ar jūs komentavote?

Paskutinės minutės Online Tax filing Kupono kodai

Investicijų patarimas Nr. 335: kaip investuoti į pajamas

Rašyti Komentarą