Kanye West yra didžiulis teisinis mūšis su Londono draudimo agentu Lloyd's.

Kas yra pavojus? Gana 10 milijonų JAV dolerių padengti nuostolius, atsiradusius dėl jo panaikinto "Saint Pablo" kelionių 2016 m.

Štai kodėl teismo procesas yra ant stalo ir ką jis sako mums apie skaitymo baudos spausdinti:

Fine Print sąlyga sukelia Kanye West milžinišką teisinę galvos skausmą

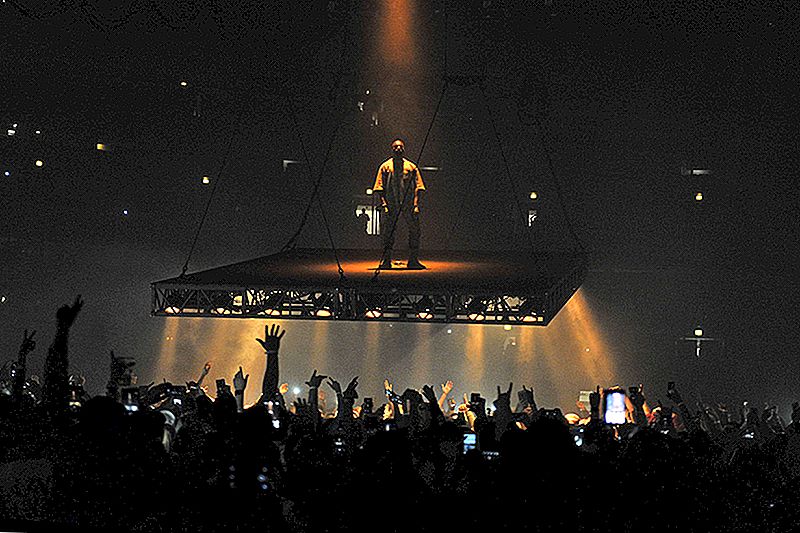

Prisimink Kanye West labai viešai paskelbtą netvarkingą elgesį pernai? Jei to nepadarėte, čia yra greitas nutildymas:

Per savo "Saint Pablo" kelionę Vakaras baigė 36 pasirodymus. Tada viskas sugriuvo. Po jo žmonos, Kim Kardashian West, buvo apiplėšta daugiau kaip 10 milijonų dolerių vertės papuošalų gunpoint, Vakarai pradėjo atsisakyti šou iš kairės ir dešinės. Vienu metu reperis teigė, kad kalbos laidai buvo kaltinami, bet tada jis pradėjo atsiskleisti prieš akis.

Pasivaikščiojusi į keistą politinę skraistę lapkričio viduryje, Vakarai UCLA Resnick Neuropsichiatrijos ligoninėje buvo priversti išnykti. Vakaras liko ligoninėje per ateinančias aštuonias dienas, o likusieji jo "Saint Pablo" kelionė buvo atšaukti.

Veiklus gali pakenkti viskas nuo stichinių nelaimių iki atlikėjų sveikatos. Štai kodėl aukšto lygio atlikėjai dažnai įsigyja draudimą, kad sušvelnintų didelę koncertų pateikimo riziką.

Kaip pranešė "The Washington Post", "West" sumokėjo "šimtus tūkstančių dolerių" draudimo įmokose, bet dabar Lloydas atsisako mokėti milijonus Vakarų, o jo kompanija "Very Good Touring" siekia atlyginti nuostolius iš kelionių atšaukimo.

Jo motyvai? Vakarų marihuanos vartojimas galėjo sukelti sveikatos būklę, dėl kurios buvo atšaukta kelionė, ir jo draudimo sutartis įtraukė narkotikų išlygą, kurioje teigiama, kad "alkoholio ar narkotikų vartojimo nebuvimas neišvengiamas".

Ką Yeezy išmokė mums apie draudimo politiką ir fine spausdinti

Vakarų ieškinys paneigia teiginius, kad narkotikų vartojimas sukėlė kelionių anuliavimą, tačiau jo padėtis gali mums daug išmokyti apie gerą spausdinimą draudimo polisuose. Kai kalbama apie pasirašymą bet koks teisinis dokumentas tu visiškai privalo pirmiausia perskaitykite smulkųjį spausdinimą.

Jei kažkas atsitiks, kad jums reikės pateikti ieškinį savo draudimo bendrovei, paslėptos sąlygos gali sukelti didelį galvos skausmą ir dėl to jūs negausite pinigų, kuriuos manote esate skolingi.

Pavyzdžiui, kai kurios namų draudimo bendrovės palieka išlygas dėl konkrečių atskaitymų už katastrofinius nuostolius, pagal "Insure.com". Šiuose punktuose dažnai sakoma, kad jei turėtumėte patirti nuostolių dėl uragano ar tornado, turėsite sumokėti atskirą atskaitymą papildomai kai pateikiate reikalavimą.

Be to, kai kuriose namų savininkų draudimo sutartyse numatytos prieštaringos sąlygos, kuriose teigiama, kad jei žala atsiranda dėl pašalintos rizikos (kuri neapima politika) ir antrasis atvejis, yra padengia daugiau žalos ar prisideda prie pradinės žalos, jūsų draudimo kompanija neapims bet koks žalos.

Net įsigydami gyvybės draudimą, turėtumėte atidžiai stebėti nuostatas, kurios gali apriboti jūsų aprėptį per pirmuosius kelerius metus. Pavyzdžiui, ginčytino periodo sąlyga paprastai reiškia, kad jei jūsų prašyme nenurodytos sveikatos sąlygos, jums gali būti atsisakyta suteikti aprėptį. Kiti punktai gali nurodyti kad, jei mirtumėte nuo savižudybės, narkotikų ar piktnaudžiavimo alkoholiu, draudimo bendrovė nesumokės savo šeimoms pranašumų.

Istorijos moralė? Būti protingas, pasirašydamas teisinį dokumentą, ypač kai kalbama apie draudimo apsaugą. Jei kas nors jums neaišku, įsitikinkite, kad paprašysite prieš pasirašydami. Tokiu būdu, jei norėtumėte patirti netikėtą, kaip vakarą, įvykį, jūs tiksliai žinote, kokių finansinių problemų jūs susidursite vėliau.

Kelly Smithas yra "Penny Hoarder" jaunesnysis rašytojas ir įdarbinimo specialistas. Paimkite ją Twitter adresu @keywordkelly.

Populiarios Žinutės

Ar turėtumėte išpirkti refinansavimą savo namuose (investicijoms)?

Klauskite GFC 030: kokios yra mano pasirinktys su 457 rollover?

Klauskite GFC 031: Ar galiu vis dar prisidėti prie IRA - net jei nepasikartosiu mokesčių?

Klauskite GFC 026: kaip investuoti į savo 30-uosius, kai tik 100 dolerių

Klauskite GFC 025: Ar "Roth IRA" konversija turi prasmę, kai aš jau esu į pensiją?

Rašyti Komentarą