2008 m. Vasario 1 d. Redaktoriaus pastaba: nes neseniai FTC pateiktas skundas dėl "LendingClub" nebegali rekomenduoti šios paslaugos su 100% pasitikėjimu.

Ar norėtumėte išbandyti naują investavimo parinktį - vienintelį su galimybe gauti padorų grąžą, kuri padeda kitiems žmonėms išeiti iš skolų tuo pačiu metu?

Socialinis kreditavimas arba "peer-to-peer" paskolos yra augantis sektorius, kuris jungia skolintojus ir skolintojus. Įmonės, pvz., "Crediting Club", siūlo investuotojams kitą būdą diversifikuoti savo portfelius ir uždirbti mėnesio palūkanas, tuo pačiu padėdami skolininkams pasiekti geresnes palūkanų normas ir mažesnes paskolas.

Įdomu išbandyti šią investicijų parinktį? Štai ką jūs turite žinoti, kad gautumėte pelną iš "Lending Club".

Kas yra tarpusavio skolinimas?

Prieš išsiaiškinome išsamią informaciją apie socialinę paskolą.

Tarpusavio skolinimasis (P2P) jungia atskirus skolintojus ir skolintojus per internetines prekes. Tai veiksmingai pašalina vidutinio tradicinio skolinimo proceso žmogų, kuriame finansų institucijos valdo pinigų pervedimą iš skolintojų skolininkams.

Procesas yra labiau supaprastintas ir veiksmingesnis, todėl sumažėja sąnaudos ir sunkumai abiem šalims. Tai suteikia atskiriems kreditoriams didesnę investicijų grąžos normą ir suteikia skolininkams geresnę prieigą prie jiems reikalingų lėšų mažesne palūkanų norma. Tai yra naudinga visoms šalims.

Kodėl verta rinktis skolinimo klubą?

Kodėl turėtumėte pasirinkti "Skolinimo klubą", kuriame yra tiek daug P2P paskolų svetainių?

Trejus metus iš eilės "Crediting Club" buvo penkių "Forbes" sąrašo "Daugiausia perspektyvių" kompanijų sąraše. Tai yra didžiausia pasaulyje tarpusavio skolinimosi internetu rinka investuotojams. "The Economist" pritraukė savo sėkmę ir augimą net per neseną nuosmukį, kaip P2P skolinimo potencialo pavyzdį.

Kylio Taylor, The Penny Hoarder įkūrėjas sako, kad nors yra ir kitų kietųjų P2P galimybių, jis nori paskolų klubą, nes "aš galiu rūšiuoti paskolas ir pasirinkti tuos, kuriuos noriu investuoti. Manau, kad turiu daugiau kontroliuoti rezultatas, o ne tik atsargų rinkimas ".

Nuo pat jo įkūrimo 2007 m., Skolinimo klubas investuotojams sumokėjo daugiau nei 300 mln. Dolerių. Jo misija, sakoma kompanijoje, yra

Sukurkite efektyvesnę, skaidrią ir klientams palankią alternatyvą tradicinei bankų sistemai, kuri siūlo kreditingus skolininkus mažesnes palūkanų normas, o investuotojai geriau grįš.

Kaip veikia skolinimo klubas?

Pagrindinis skolininkų skundas yra daug mažesnė paskolų palūkanų norma, palyginti su kredito kortelių palūkanų normomis. Jie gali kreiptis dėl paskolos už 1000 JAV dolerių, ne daugiau kaip 35 000 JAV dolerių, kad padengtų jų asmenines skolas. Paskolos gavėjai, gaunantys asmeninę paskolą su skolinimo klubu sutaupyti vidutiniškai 31% virš jų dabartinės skolos ar kredito kortelių palūkanų normos. Tai padaro "Lending Club" fantastišką skolos konsolidavimo variantą arba dalį skolos grąžinimo strategijos žmonėms, kurie tikisi sutaupyti pinigų ir įgyti finansinę laisvę.

Štai kaip veikia procesas:

- Suinteresuotas skolininkas užpildo paprastą paskolos paraišką.

- Skolinimosi klubo ekspertai vertina pareiškėjo pateiktą informaciją, nustato palūkanų normą ir pateikia įvairius pasiūlymus dėl paskolų.

- Skolininkas pasirenka paskolos parinktį ir aktyvina ją svetainėje.

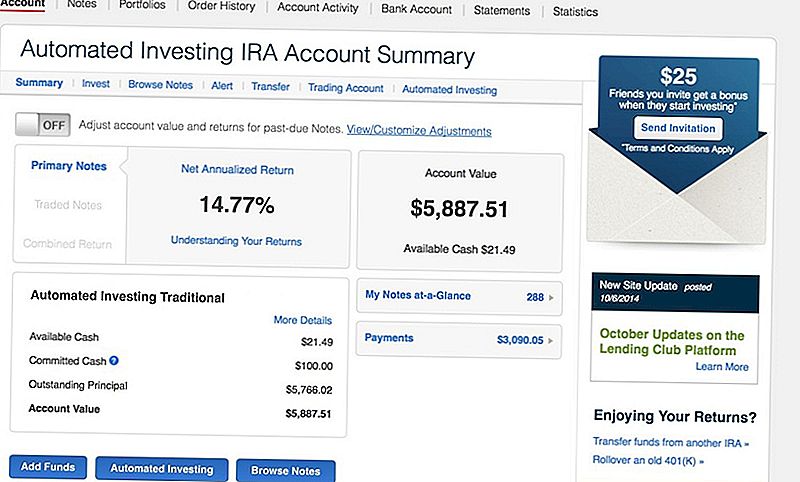

- Investuotojas pasirenka paskolą savo portfeliui ir pasirenka, kiek jo norėtų finansuoti (maždaug 25 USD); ši frakcija vadinama Pastaba.

- Kai paskola bus visiškai finansuojama (vienam ar keliems investuotojams), skolinimo klubas pinigus perveda tiesiai į skolininko banko sąskaitą.

- Kiekvieną mėnesį, skolintojas grąžina lėšas, skolinantis klubas indėlius grąžina ir palūkanas į investuotojo sąskaitą.

- Investuotojai gali pasirinkti atsiimti savo lėšas arba reinvestuoti.

Kas joje yra skolintojui? Įsivaizduokite, kad tai investicija tiek finansine prasme, tiek ir žmogaus prasme: paskola uždirba jums pinigus, o kažkas išsiveržiate iš skolų.

Ar galite užsidirbti pinigų, investuodami į skolinimo klubą?

Nors kreditavimo klubas neturėtų būti jūsų vienintelis investavimas, tai gali būti tvirtas, įvairus papildymas jūsų portfeliui. Kaip ir su visomis investicijomis, turėtumėte įsitraukti į P2P paskolų sritį, turėdama ilgalaikį turto būsto mąstymą. Jei naudojate dienos prekybininko tipo strategiją - dažnai perkami ir parduodami atsargas, tada paslauga, pvz., Skolinimo klubas, gali būti ne jums.

Pavyzdžiui, Taylor daugiausia dėmesio skiria ilgesnio laikotarpio investicijoms. Jis iš pradžių atidavė 5000 JAV dolerių į "Roth IRA" su skolinimo klubu ir "uždirbantis gryną 14% palūkanų už mano indėlį".

Paskolų klubo sąskaita siūlo mažą nepastovumą ir mėnesinį pinigų srautą, palyginti su investicijomis į vertybinių popierių rinką. Ir nors greitą pelną padaryti nėra lengva, jums leidžiama bet kuriuo metu atšaukti arba reinvestuoti lėšas.

"Nors yra galimybė perparduoti užrašų, kurias turite su skolinimo klubu (antrinėje rinkoje), perleidimas, tai nėra lengva," įspėja Taylor. "Jūs turite surasti kitą pirkėją už kiekvieną jums priklausančią užrašą. Aš tik investuoju 25 dolerius į kiekvieną paskolą, taigi, jei aš norėjau likviduoti savo sąskaitą, turėčiau atskirai parduoti daugiau nei 200 užrašų ".

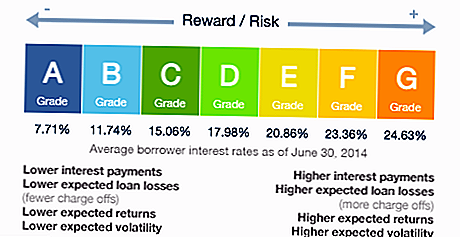

Nuo 2007 m. Birželio mėn. Investuotojai uždirba vidutiniškai 10-15% palūkanų, kurie daugiau nei kompensuoja riziką ar įsipareigojimų neįvykdymo paskolas, kurios gali atsirasti jų portfeliuose.

"Neleisk, kad tavo vaikai nenukentėtų", - aiškina Taylor. "Kai kurie užrašai uždirbs [beveik] 25 proc. Palūkanų, todėl jie bus didesni už šiuos nuostolius".

Domina apie numatytuosius atvejus? Skolinimo klubas įvertina kiekvieno skolininko kredito kokybę ir riziką ir priskiria jiems įvertinimą. Jei norite laikytis "mažiau rizikingų" paskolų, pasirinkite tik tuos, kurie priskiriami A arba B kategorijai, tačiau supraskite, kad gausite mažiau palūkanų už šias paskolas.

Ką apie mokesčius?

Įmonė turi palyginti mažas veiklos sąnaudas, palyginti su tradicinėmis investicinėmis sąskaitomis, ir šias sutaupytas lėšas investuotojai gauna iš patikimų pelno maržų ir mažų mokesčių.

Pvz., Edwardas Jonesas ("full-service brokerage firmware", su kuriuo aš investavo) apmokestina kasmetinę 40 dolerio sąskaitos mokestį ir 2 proc. Komisinį atlyginimą iš visų investuotų lėšų, nesvarbu, ar jūsų portfelis turi nuostolį ar pelną.

Tačiau skolinimo klubas mokesčius ima tik 1% metinis mokestis ir rinkliavos mokesčiai, jei jie sugebėjo rinkti mokėjimą iš skolininko.

Štai ką mokėsite:

- Aptarnavimo mokestis: Šis mokestis apima investuotojų sąskaitų tvarkymo ir palaikymo išlaidas, užtikrinant, kad pinigai būtų paskirstomi skolininkams ir grąžinami investuotojams. Šis metinis mokestis yra 1% gautų mokėjimų per 15 dienų nuo pranešimo datos.

- Rinkinio mokestis: Jei paskolos gavėjas praleidžia paskolos mokėjimą, skolinimo klubas teigia, kad jie taiko tą pačią praktiką, kurią turėtų taikyti tradicinis bankas ar finansų įstaiga. Bendrovė įpareigoja investuotojus 18% susigrąžintos sumos (jei nėra reikalaujama bylinėjimosi), arba 30% bylinėjimosi išlaidų.

Išskyrus šį santrauką, skolinimo klubas nesidalija daug informacijos apie kolekcijų procesą ar tai, kaip jis veikia investuotojus. Tiesą sakant, tai yra vienas elementas Taylor norėtų, kad būtų atnaujinta.

"Aš norėčiau, kad būtų daugiau skaidrumo aplink kolekcijų procesą", - pažymi jis. "Tai neišvengiama, kad kai kurios jūsų paskolos eina pagal nutylėjimą - tai tik dalis jo. Paskolų klubas siųs šias pastabas į kolekcijas ir susigrąžins kai kuriuos pinigus, bet kaip pastabos savininkas, jūs turite labai mažai informacijos apie šį procesą. "

Kokia jūsų paskolų klubo investavimo strategija?

Pradedant, investavimo strategija padės jums panaudoti pinigus optimaliam pelnui. Prieš nustatydami, kurias pastabas pasirinksite, sukurkite greitą taisyklių rinkinį arba privalumus.

Pavyzdžiui, Taylor asmeninė strategija apima greitą kriterijų sąrašą, kurį turi atitikti visi skolininkai:

- Jie turi namus

- Jie turėjo tokį patį darbą mažiausiai dvejus metus

- Per pastaruosius šešis mėnesius jie turėjo mažiau nei tris apklausas apie savo kredito ataskaitą (dažniausiai daugelis neseniai atliktų tyrimų reiškia, kad kas nors kreipiasi dėl daugybės naujų kreditų)

- Jie ieško kredito kortelės refinansavimo paskolos

- Buvo mažiausiai 12 mėnesių nuo paskutinio nusikalstamo veikimo (nesugebėjimas grąžinti paskolą)

- Jų dabartinė kredito kortelių palūkanų norma turi būti didesnė nei 20%

Kitaip tariant, jei draugas paprašys jūsų pinigų, ką patikrinsite, kad ne tik padėtumėte, bet ir galėjote susigrąžinti savo lėšas ir palūkanas? Remkitės šių kriterijų investavimo strategija.

Pasirengę atidaryti P2P paskolos paskyrą

Jei esate pasiruošę pradėti tarpusavio skolinimą, pirmas žingsnis - patikrinti tinkamumą. Kiekviena valstybė skirtingai reguliuoja tokio pobūdžio investicijas, o ne visos valstybės leidžia naudoti "Crediting Club".

Jei norite investuoti į "Lending Club", turite uždirbti ne mažiau kaip 70 000 JAV dolerių metinėse bendrosiose pajamose ir turėti grynąją vertę 70 000 JAV dolerių, nors kai kuriose valstybėse reikia didesnio grynosios vertės. Jei jūsų bendra grynoji vertė yra daugiau nei 250 000 JAV dolerių, jums nereikia nerimauti dėl metinių pajamų reikalavimo.

Tada tiesiog pasirinkite savo sąskaitą. Štai keletas populiariausių variantų:

- Atskira paskyra: Tai paprasčiausia paskyra asmeniniam naudojimui.

- Bendra sąskaita: Jei planuojate turėti dviejų ar daugiau žmonių bendrai domėtinę paskyrą, tai jums tinka paskyra.

- IRA sąskaita. Gaukite mokesčių lengvatų taupymo ir augimo su individualia pensijų sąskaitą. Galite perkelti lėšas iš 401 (k) ar IRA pervedimo. Jei turite teisę dalyvauti, galite atidaryti tradicinę IRA, Roth IRA, SEP IRA arba Simple IRA. (Štai geras IRA tinkamumo vadovas.)

Carrie Smith (@carefulcents) yra pinigų monstras, rašytojas ir dienoraščio "Careful Cents" įkūrėjas. 2013 m. Gegužės mėn. Ji baigė savo smulkiojo verslo apskaitos darbą, siekdama verstis visą darbo dieną ir kurdama dienoraščius.

Populiarios Žinutės

Mokėjimas savarankiškai dirbantiems draudėjams

"Capital One" "Spark Cash" verslo kredito kortelė

Norite laisvų pinigų? Gaukite Chase Freedom® kortelę

"Chase" skalūno kreditinės kortelės apžvalga - be balanso pervedimo mokesčio ir dabar 0% balandis per 15 mėnesių!

Kaip derėtis su kredito kortelių emitentais

Rašyti Komentarą