Atsikratyti studentų skolų yra didelis kiekvieno, kuris jį turi, radarams. Ypač tada, kai paskolos paskirstomos tarp skirtingų studentų paskolų teikėjų.

Nebuvo girdimas, kad absolventai baigtų 5-6 skirtingas studentų paskolas, kartais skirtingose paskolų bendrovėse. Jei kiekvieną kolegijos metus išduosite kitą paskolą, galbūt porą vasaros sesijų - galite turėti įvairias paskolas skirtingose vietose.

Tokiais atvejais gali būti verta apsvarstyti studentų paskolos skolos konsolidavimo paskolą (ar ne, ar ne?)

Atrodo, kad jums reikia mokėti už skolą: aš turiu omenyje, kad išleidžiate naują paskolą, kad galėtumėte sumokėti kitą paskolą. Kur čia prasmė?

Tikrovė yra ta, kad jei jūs šiuo metu kyla sunkumų išlaikyti mokėjimus arba kasti save iš skolos greičiau, skolos konsolidavimo paskola gali būti tik jūsų sprendimas. Be to, yra ir kitos galimo pranašumo, kad būtų galima išimti konsoliduotą paskolą (pvz., Pasinaudoti studentų paskolų atleidimo programomis). Bet tai nėra be problemų.

Čia sužinosime daugiau.

Studentų paskolų konsolidavimas ir refinansavimas Kai studentų paskolų refinansavimas prasiskverbia, kodėl jūs neturėtumėte paprastai refinansuoti federalinių studentų paskolų, jūs neturėtumėte paprastai refinansuoti Federalinės studentų paskolos. Tik scenarijus, kai refinansuojant federalines studentų paskolas, reikia suprasti, kaip konsoliduoti federalines studentų paskolas, kaip konsoliduoti privačias studentų paskolas, išvengti nesąžiningų studentų paskolų konsolidavimo. Ką šios bendrovės apmokestina už tai, ar mokate už savo studentų paskolų skolą?Kaip veikia studentų paskolų konsolidavimas?

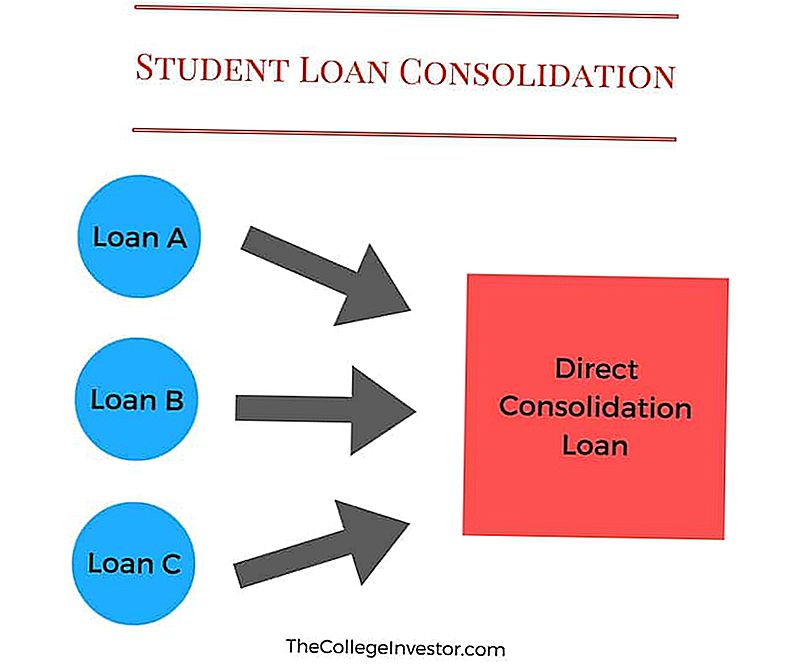

Studentų paskolų konsolidavimas - tai federalinių studentų paskolų sujungimas į vieną paskolą.

Pavyzdžiui, kol kas baigsite koledžą, galite turėti 3 ar 4 skirtingas studentų paskolas (kas už metus mokate mokykloje). Tai gali būti sunku valdyti, nes kiekvieną mėnesį galite atlikti 3 skirtingus mokėjimus. Ir jei jūs praleidote vieną, galėtumėte pakenkti jūsų kredito balas.

Studentų paskolų konsolidavimas leidžia jums lengviau, jei jūs atliksite 3 skirtingas paskolas į vieną paskolą, kad atliktumėte mokėjimus. Ši nauja paskola vadinama konsolidavimo paskola.

Nors paskolos konsolidavimo paskola padeda supaprastinti ir racionalizuoti jūsų mokėjimus, blogėja tai, kad jūsų nauji mažesni mėnesiniai mokėjimai taip pat gali pratęsti laiką, kurį turėsite sumokėti už paskolas.

Patarimas: Jūs galite lengvai kompensuoti tai, mokėdami šiek tiek daugiau kas mėnesį.

Štai pavyzdys:

Jei šiuo metu jūsų mokėjimai siekia 250 dolerių keliose sąskaitose, o jūs kreipiatės dėl skolos konsolidavimo paskolos, šis mokėjimas gali sumažėti iki 120 dolerių.

Dabar mokate tik vieną mokestį 120 JAV dolerių per mėnesį (pridėjus visus taikomus mokesčius), o ne dvigubai didesnę sumą nei jūs mokėjote anksčiau.

Jei galėsite pridėti papildomų 30 dolerių ir mokėti 150 dolerių kiekvieną mėnesį, jūs iš tikrųjų galite kompensuoti nepalankias sąlygas, kurios atsiranda mokant mažiau pinigų studentų paskoloms.

Pastaba: Tai netaikoma paskoloms sutuoktinių konsolidavimui. Sužinokite daugiau apie sutuoktinių studentų paskolų konsolidavimo paskolas čia.

Koks paskolos atitinka studento paskolos atleidimą

Galite konsoliduoti beveik kiekvieną federalinę studentų paskolą į naują konsolidavimo paskolą. Jie apima:

- Tiesiogiai subsidijuojamos paskolos

- Tiesioginiai nesubsidijuojami paskolai

- Subsidijuojamos federalinės "Stafford" paskolos

- Unsubsidized Federal Stafford Paskolos

- Tiesioginės paskolos PLUS

- PLUS paskolos iš Federacinės šeimos švietimo paskolos (FFEL) programos

- Papildomos paskolos studentams (SLS)

- Federalinės Perkins paskolos

- Federalinės slaugos paskolos

- Sveikatos ugdymo pagalbos paskolos

Norint gauti tokią paskolą, jūs turite turėti bent vieną paskolą, kurios terminas yra grąžinimo terminas. Be to, jūsų mokėjimai turi būti aktualūs.

Jei jūsų paskolos mokėjimai nevykdomi, jums reikės atlikti ne mažiau kaip 3 mėnesinius mokėjimus iš eilės, kol galėsite kreiptis dėl federalinės studentų paskolos konsolidavimo paskolos.

Studentų paskolų konsolidavimo ir grąžinimo planai

ĮSPĖJIMAS: NENAUDOKITE ŠIO STUDENTO PAJAMŲ KONSOLIDAVIMO KLAIDOS

Pirmoji didelė problema, kuri gali atsirasti studentų paskolų konsolidavimui, yra tai, kad, nes galite konsoliduoti tik apie kiekvieną federalinę studentų paskolą, galite netyčia įvesti paskolos tipą į savo naują konsoliduotą paskolą, kuri neleidžia jums gauti tam tikrų grąžinimo planų.

Dažniausiai problema yra PLUS paskolos, padarytos tėvams. Jei esate tėvas ir skolinote PLUS paskolą, kad mokėtumėte už savo vaikų koledžą, niekada neturėtumėte konsoliduoti šių paskolų. Tai gali būti paini, todėl suskirstyme.

Patronuojančios PLUS paskolos yra patronuojančios įmonės vardu. Jūs, vaikas, niekada neturėsite šios paskolos savo vardu. Negalite perkelti jos į juos, ir jūs negalite leisti jiems konsoliduoti PLUS paskolos į savo paskolą.

Tačiau, jei esate tėvas su kitomis studentų paskolomis savo vardu, ir dabar jūs turite šią PLUS paskolą, galėtumėte konsoliduoti ją pridėti prie kitų paskolų. Paprastai tai yra bloga idėja, nes PLUS paskolos neatitinka pajamų pagrindu grąžinimo programų, tokių kaip IBR, PAYE ar RePAYE. Taigi, jei sustiprinsite, jūs prarandate šias programas.

Tai taip pat gali reikšti, kad jūs negalėsite gauti studentų paskolos atleidimo programų, tokių kaip PSLF.

Taigi, niekada nesudarykite "Patron PLUS" paskolos. Prisiminti, kad.

Ar studentų paskolų konsolidavimas gali jums mokėti daugiau palūkanų?

Yra daug kintamųjų, kurie eina į studentų paskolų konsolidavimą, tačiau tai gali kainuoti jums daugiau, jei nesate atsargūs.

Konsoliduodami savo studentų paskolas galėtumėte baigti jums daugiau mokėti per paskolos gyvenimą, jei pamiršite keletą dalykų. Iškart konsolidavimo atveju jūsų nauja konsolidavimo paskola bus iš esmės lygi visų jūsų esamų paskolų sumai. Jūsų palūkanų norma bus visų konsoliduotų paskolų (suapvalinta iki artimiausių 1/8 procentų) svertinis vidurkis, o jūsų mokėjimas taip pat turėtų būti lygus visų jūsų individualių mokėjimų sumai.

Kadangi prisiminti, studentų paskolų konsolidavimas yra patogus mokėti kelias paskolas - nieko kito.

Nauja konsolidavimo paskola suteikia jums galimybę pasirinkti grąžinimo planus - galite pereiti prie pajamų grąžinimo plano arba išplėsto plano.

Jei pereisite prie bet kurio kito grąžinimo plano, jūs baigsite mokėti daugiau už paskolos gyvenimą. Tačiau tai gali būti naudinga, jei šiandien negalėsite sau leisti savo mokėjimo ir neturėsite pasirinkimo.

Be to, kai sujungsite, turėsite pakartotinai kreiptis dėl visų palūkanų normų atskaitymo programų, kurioms esate. Pavyzdžiui, jei naudodamiesi tiesioginiu debetu sutaupėte 0,25%, turėsite iš naujo nustatyti šį planą, kad iš naujo išsaugotumėte.

Šie mažesni veiksniai yra tai, ką žmonės pamiršta konsoliduodami savo studentų paskolas, ir tai galiausiai gali kainuoti jiems daugiau.

Studentų paskolų konsolidavimas ir refinansavimas

Studentų paskolų konsolidavimas skiriasi nuo studentų paskolų refinansavimo, tačiau daugelis žmonių vartoja terminus viena kitai.

Studentų paskolų konsolidavimas: Tai nemokama programa, pagal kurią federalinės studentų paskolos sujungiamos į naują federalinę studentų paskolą.

Studentų paskolos refinansavimas: Tai reiškia, kad turėsite gauti privačią paskolą, kuri pakeis kai kurias (arba visas) jūsų esamas studentų paskolas.

Galite konsoliduoti Federalines paskolas, tačiau negalite konsoliduoti privačių paskolų.

Galite refinansuoti ir federalines, ir privačias studentų paskolas - tačiau paprastai nėra prasmės refinansuoti Federalines paskolas.

Kai studentų paskolų refinansavimas prasmingas

Tai gali padaryti daug prasmės refinansuoti savo privačias studentų paskolas. Kai refinanuojate savo paskolas, galite sumažinti palūkanų normą ir sumažinti mokėjimus.

Kai jūs refinansuojate, svarbu pažvelgti į palūkanų normą ir paskolos terminą. Galite gauti refinansavimo paskolos sąlygas nuo 2 metų iki 20 metų, o terminas, kurį jūs nusprendėte, turi didelį poveikį tiek jūsų mokėjimui, tiek palūkanoms, kurias mokėsitės.

Rekomendacija. Stenkitės refinansuoti savo paskolą ne ilgiau kaip 7 metus, kad gautumėte geriausią palūkanų normą.

Štai pavyzdys, kaip tai gali reikšti finansiškai (iš realaus gyvenimo pavyzdžio):

Paskolos suma | Mėnesinis mokestis | Palūkanų norma | Likę metai | Bendra palūkanų norma | |

|---|---|---|---|---|---|

Paskola 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Paskola 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Paskola 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Paskola 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Paskola 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Iš viso | $66,421 | $761.78 | $51,607 |

Refinansuodamas visas savo studentų paskolas į vieną naują paskolą už 66 421 JAV dolerį, jis galėjo gauti:

Paskolos suma | Mėnesinis mokestis | Palūkanų norma | Likę metai | Bendra palūkanų norma | |

|---|---|---|---|---|---|

Nauja paskola | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Ši refinansavimo paskola buvo skirta "NO cosigner" ir buvo pagrįsta jam turinti puikų (780) kreditą. Kaip matote, net jei paskolos terminas yra šiek tiek ilgesnis nei mes rekomenduojame, tačiau dėl daug mažesnės palūkanų normos jis gali sumažinti mėnesinį mokėjimą 35 proc. Ir mokėti daugiau nei 50 proc. Mažiau palūkanų už visą paskola.

Jei ieškote refinansavimo, rekomenduojame patikimą mokestį - jie yra studentų paskolų refinansavimo palyginimo įrankis, kuris siūlo jums daugybę įvairių paskolų, kad galėtumėte rasti geriausią kursą.

Mes labai rekomenduojame "Credible", nes matote, ar tai verta maždaug per 2 minutes be kredito patikrinimo. Be to, "College Investor" skaitytojai gauna $ 200 premiją už jų refinansavimą. Patikrinkite patikimą.

Kodėl neturėtumėte paprastai refinansuoti federalinių studentų paskolų

Tačiau kalbant apie federalines paskolas, istorija skiriasi. Priežastis yra ta, kad ne tik palūkanų normos ir mokėjimas, bet ir federalinės studentų paskolos suteikia lengvatų ir galimybių toną skolininkams padėti.

Pirma, jei mokėjimas yra per didelis, galite gauti pajamų grąžinimą. Tai sumažins jūsų studentų paskolos skolą iki mažiau nei 15% savo diskrecinių pajamų (arba 10% PAYE ir RePAYE planams). Tai reiškia, kad, neatsižvelgiant į tai, kokia yra jūsų paskolos suma ar kredito balas, jūs gausite mažesnę įmoką.

Antra, į šiuos pajamų pagrindu grąžinimo planus taip pat įtraukiamos studentų paskolų atleidimo išmokos praėjus 20 ar 25 metams. Tai reiškia, kad ne tik galite gauti mažesnę išmoką, bet ir paskolą galėsite atleisti po tam tikro laiko.

Galiausiai federalinės studentų paskolos atitinka viešosios paslaugos paskolos atleidimą arba PSLF. Jei dirbate ne pelno organizacijai ar vyriausybei, po 10 metų galite gauti paskolos atleidimą. Tai didžiulis pasipriešinimas.

Jei turėtumėte refinansuoti savo Federalines paskolas nauja privačia paskola, nepamirškite: jūsų nauja privati paskola pakeičia visas jūsų Federalines paskolas. Tokiu atveju jūsų nauja paskola turės NERO šių privilegijų.

Galbūt galvoji, kad šiandien nereikia pajamų grąžinimo. Ir tai gerai, bet ar taip galima sakyti rimtai? Ar esi saugus savo darbo ir pajamų lygyje? Ar jūs niekada nedirbate viešajame sektoriuje per ateinančius 10 metų?

Tai visi svarbūs klausimai.

Vienintelis scenarijus, kai refinansuojant federalines studentų paskolas, prasminga

Kai atsakysite į šiuos klausimus, jūs greitai pamatysite, kad yra tik vienas scenarijus, pagal kurį yra tikslinga refinansuoti savo federalines studentų paskolas privačiomis.

TIKSLINIAI TIKSLAI, kai galbūt būtų prasminga refinansuoti Federalinę studento paskolą, jei įvykdysite visus šiuos reikalavimus:

- , Šiuo metu mokate pagal standartinį 10 metų grąžinimo planą

- Jūs galite lengvai sau leisti savo mėnesines išmokas, ir jie neviršija 10% pajamų iš namų

- Jūs nedirbate jokioje kvalifikuotoje valstybės tarnyboje ar vyriausybės darbe

- Jūs nenorite, kad per ateinančius 10 metų būtų reikalaujama grąžinti pajamas

- Jūs ieškote mokėti savo studentų paskolą iš anksto arba galbūt galėtų iš anksto sumokėti savo paskolą

- Turite puikų kreditą (virš 760). Mes rekomenduojame "Credit Carma" nemokamai patikrinti jūsų kreditą.

Be to, jei turite "Parent PLUS" paskolas, gali būti prasmės refinansuoti savo Federalines paskolas privačioms paskoloms.

Jei įvykdysite visus pirmiau nurodytus reikalavimus, jūsų federalinė studentų paskolos refinansavimas gali būti prasmingas kaip būdas taupyti pinigus per paskolos gyvenimą. Priežastis yra ta, kad jūs tikriausiai niekada negalėsite gauti pajamų grąžinimą, nes galite sau leisti sau taikyti standartinį grąžinimo planą. Be to, jūs niekada negalėsite kreiptis dėl viešosios paslaugos paskolos atleidimo.

Norint gauti geriausią palūkanų normą ir sąlygas refinansavimo paskolai, taip pat turėsite didelių pajamų ir puikų kredito balą. Jei turite abiejų, greičiausiai galėsite susipažinti su refinansavimo studento paskola su mažesne palūkanų norma ir geresniais terminais nei jūsų Federalinės paskolos (bet ne visada).

Tai niekada nesunku apsipirkti, jei tinka šiam scenarijui. Patikrinkite patikimą ir sužinokite, ar ten yra geresnių pasiūlymų. Galite nemokamai palyginti paskolas ir niekada nežinote, galite sutaupyti tūkstančius dolerių per paskolos gyvenimą.

Kaip konsoliduoti federalines studentų paskolas

Federalinių studentų paskolų konsolidavimas yra palyginti lengvas. Švietimo departamentas apskaičiavo, kad "StudentLoans.gov" užtruks apie 20 minučių.

Yra be jokių išlaidų konsoliduoti federalines studentų paskolas. Tam nereikia sumokėti trečiajai šaliai didelės sumos. Tai galite padaryti patys.

Turite vykti čia: Federalinės tiesioginės paskolos konsolidavimas

Kai konsoliduojate savo paskolas, jūsų palūkanų norma bus visų konsoliduotų paskolų svertinis vidurkis. Jūs taip pat galite gauti 0,25% palūkanų normos mažinimą, jei užsiregistruosite automatiniams mokėjimams.

Taigi, jei turėsite 10 000 JAV dolerių už 6,8 proc., O 20 000 dolerių - 3,4 proc., Paskolą turėsite sumokėti 4,5 proc. Vis dėlto suprasime, kad pagrindinė sąnaudų struktūra nesikeičia ir jūs vis tiek galėsite sumokėti tokią pačią palūkanų sumą už šios naujos konsoliduotos paskolos gyvenimą, palyginti su pagrindinėmis paskolomis.

Dar kartą, nėra paskolos išeiti. Federalinė konsolidavimo paskola tiesiog supaprastina jūsų mokėjimus.

Jei nenorite to padaryti patys (nors galite), mes bendradarbiaujame su "Ameritech Financial" kaip mokamos pagalbos kompanija. Jie bus TIK konsoliduoti paskolas, kurios turi būti konsoliduotos. Pavyzdžiui, jei turite Federalinio šeimos švietimo (FFEL) paskolas ir norite gauti viešosios paslaugos paskolos atleidimą, jie galės padėti jums konsoliduoti minėtas paskolas. Jie galės dirbti su jumis per visą konsolidavimo procesą, o mokesčiai bus mokami per 3 metusrd jie bus laimėti, kol bus baigtas konsolidavimas.

Jei norite su jais susisiekti, jų skaičius yra 1-866-863-3870, arba nustatykite nemokamą konsultaciją.

Kaip konsoliduoti privačias studentų paskolas

Privačios studentų paskolos yra skirtingo žaidimo šiek tiek. Jie yra daug daugiau kaip automobilių paskolos ar būsto paskolos. Skirtingų bankų siūlomos skirtingos palūkanų normos ir mokesčiai studentų paskolų skolininkams.

Jei turite privačias paskolas, ji gali iš tikrųjų atsipirksti apsipirkti ir rasti puikią konsolidavimo paskolą. Kaip minėta pirmiau, naudokite "Kreditinė patikimumas", jei norite rasti puikų studentų paskolų konsolidavimą ir refinansavimo normą. Patikimas yra studentų paskolų rinka, kur galite gauti pasiūlymus iš kelių skolintojų užpildę paprastą formą. Patikimi veteranai visi jie dirba, kad jie dirba tik su aukštos kokybės skolintojais. Nepamirškite pasinaudoti savo 200 dolerių premijų pasiūlymu refinansuoti su "Credible".

Galite pradėti procesą čia:

Mokesčių paskolų konsolidavimo sukčiavimo išvengimas

Primename, kad jūs neturite mokėti už studentų paskolų konsolidavimą. Čia yra daug studentų paskolų sukčiavimo, skirtų žmonėms, norintiems sustiprinti savo studentų paskolas. Taip pat yra daug vadinamųjų "bendrovių", kurios nori įpareigoti jus sustiprinti savo studentų paskolas.

Bottom line yra ta, kad jūs galite lengvai konsoliduoti savo studentų paskolą nemokamai StudentLoans.gov, arba tiesiog paskambinę skolintojui. Kai prisijungsite į StudentLoans.gov, galite lengvai užpildyti savo studentų paskolų konsolidavimo paraišką. Jei žinote savo vardą, adresą ir socialinio draudimo numerį, jūs galite tai padaryti patys, niekam nepasirenkant.

Suskleiskime tai, ko jums reikia žinoti apie trečiųjų šalių įmones, ir kaip išvengti sukčiavimo dėl studentų paskolų konsolidavimo.

Ką šios bendrovės už jus moka

Noriu aiškiai parodyti, kad šios bendrovės nebūtinai yra apgaulės. Priešingai, jie apmokestina jus už paslaugą, kurios jums nereikia mokėti. Jie naudojasi rinkodaros taktika, kad jūs manote, kad jūs turite mokėti už savo paslaugas, kad gautumėte studentų paskolų konsolidavimą, bet jūs to nedarote.

Jei skaitote šių kompanijų svetainėse, jie jums atliks šiuos veiksmus:

- Nustatykite geriausias studentų paskolų konsolidavimo programas jums

- Įrašykite visus dokumentus

- Darbas su jumis, jei esate numatytoje

- Atsakykite į savo klausimus

Kai užsiregistruosite su jais, viena iš pirmųjų užpildomų formų bus įgaliojimo forma. Tai suteikia bendrovei teisines teises veikti jūsų vardu su savo studentų paskolų bendrovėmis. Tai baisu, kad jūs leidote šiems žmonėms veikti jūsų vardu! Tiesiog atlikk tai patys.

Bėda, jums nereikia mokėti už tai kažką! Jūs galite užpildyti dokumentus patys. Kalbant apie geriausią studentų paskolų konsolidavimo programą? Jūs turite vieną galimybę federalinėms studentų paskoloms - tik vieną.

Ar mokate už savo studentų skolos skolą?

Dabar nesuprask manęs neteisingai - žinau, kad, kalbant apie jūsų studentų paskolas, gali prireikti laiko ir painioti. Jums nereikia niekam mokėti už pagalbą, bet aš taip pat žinau, kad aš negaliu būti jūsų mama.

Aš tai darau ilgą laiką ir nepriklausomai nuo to, kaip lengva tai pasakyti - vis dar yra geras 30% jūsų, kuris nenori kovoti su šia problema ir greičiau sumokėtų trečiosios šalies įmonę, kad padėtų. Tai gerai.

Taigi, jei norite profesionalią pagalbą (ir jūs suprantate, ką gaunate), mes rekomenduojame "Ameritech Financial", kurią aš asmeniškai patikrino. Jie gali padėti jums pereiti studentų paskolos reljefą ir padėti sistemingai kreiptis į Švietimo departamento siūlomas programas. Jei nesate tikri, kad tai padarysite patys, "Ameritech" padės jums rasti jums tinkamą grąžinimo sprendimą ir galbūt pertvarkysite savo paskolas, kad galėtumėte atitikti programas, kurių kitaip negalėtumėte gauti. Galite skambinti jiems 1-866-863-3870 arba apsilankykite čia.

Galutinės minties

Bottom line yra tai, kad studentų paskolų konsolidavimas gali būti puikus būdas padėti organizuoti savo paskolas, gali būti suteikta galimybė gauti paskolos atleidimo programas ir lengviau grąžinti lėšas. Bet jūs turite suprasti, kad galimas problemas taip pat gali sukelti.

Pirma, jei turite federalines studentų paskolas, jūs turite tik vieną būdą sustiprinti šias paskolas: tiesioginį konsolidavimo paskolą. Ši paskola yra skirta Laisvasper JAV švietimo departamentą. Galite sužinoti daugiau ir kreiptis čia: StudentLoans.gov.

Antra, jei turite privačias studentų paskolas, turite daugiau galimybių konsoliduoti, bet net tada aš tikrai noriu, kad jūs pažvelgsite į vieną variantą - patikimą. Ši svetainė suteikia jums nemokamą taupymo įvertinimą, kurį galėtumėte sutaupyti konsoliduojant ir refinansuojant studentų paskolas per 30 sekundžių. Tada, jei atliksite savo privačią konsolidaciją, galėsite gauti ir palyginti daugelio skolintojų pasiūlymus, užpildę vieną trumpą formą. Kredito koledžo investuotojų skaitytojai gali gauti 200 dolerių, jei jie vėl refinansuos su "Kredible"!

Galiausiai įsitikinkite, kad federalinės ir privačios paskolos nėra konsoliduotos vienai privačiai paskolai. Laikykite juos atskirai. Jūs gaunate daug naudos iš savo federalinės studentų paskolos, ir jūs prarasite jų, jei jas sujungsite į privačią studento paskolą.

Ir neatsisakote jokių studentų paskolų konsolidavimo sukčiavimo!

Populiarios Žinutės

Paskutinės minutės Online Tax filing Kupono kodai

Investicijų patarimas Nr. 335: kaip investuoti į pajamas

Investicijų patarimas Nr. 336: investuokite į įmones, kurių metinis pelnas viršija 12%

Ar Studentų pagalbos įstatymo projektas pakeis mums reikalingas teises?

Investicijų patarimas 338: Didelės įmonės yra reguliarūs dividendų mokėtojai

Rašyti Komentarą