Ar nebūtų puiku prognozuoti, kur rinka ketina eiti 2014 m.?

Na, klausimas yra tas, kad kiekvienas investuotojas nori atsakyti. Sausio praėjusiais metais prognozavau didžiulę bulių rinką, o tai įvyko šiais metais, kai akcijų rinka siekė daugiau nei 24% per metus. Siekdami gauti aiškumo apie dabartinę vertybinių popierių rinkos tendenciją 2014 m., Mes patekome į kai kuriuos geriausius pasaulio prekybininkus ir investuotojus.

Tai asmenys, kuriuos matote CNBC. Tai yra prekybininkai, kurie verčiasi savo investicijomis. Ir nors jie neatsisakytų visų savo paslapčių, dauguma pasidalijo pakankamai įžvalgų, kad galėtume gauti įdomų vaizdą apie tai, ko tikėtis šiais metais.

Apskritai jie sakė:

- Apskritai dauguma buvo2014 m:

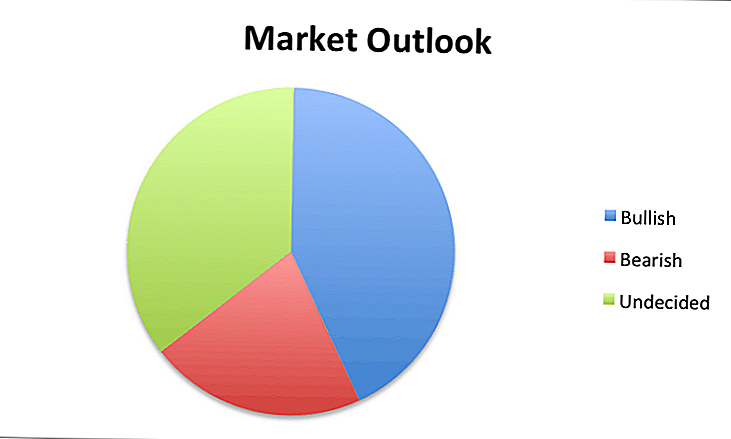

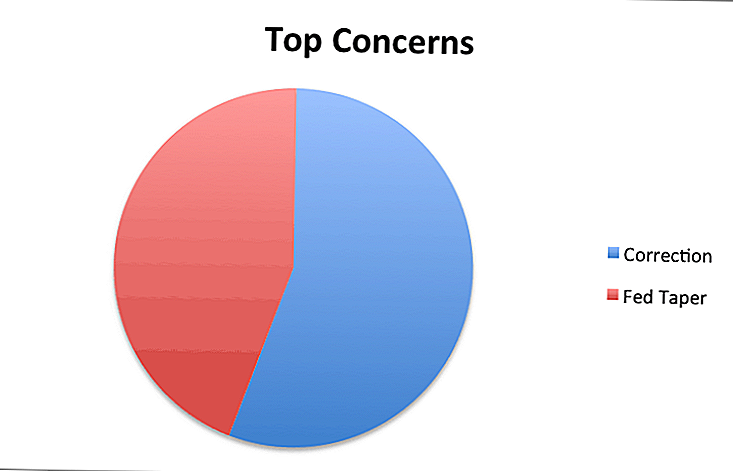

- Buvo tik du pagrindiniai rūpesčiaikiekvienas investuotojas dalijasi: korekcija kyla, o Fed sanglauda 2014 m. sulėtės. Tai buvo beveik padalinta tarp dviejų scenarijų:

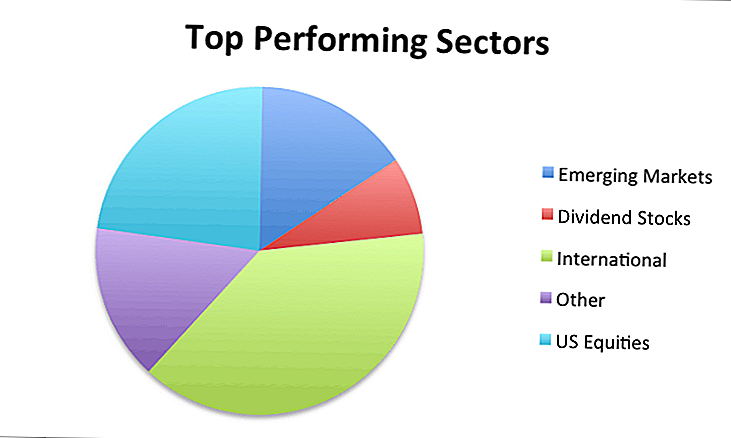

- Kada pasirodė kokie sektoriai ir rinkos veiktų geriausia 2014 m. tai buvo mišrus krepšelis, kuriame labiausiai paminėjo tarptautines akcijas ir kylančias rinkas.

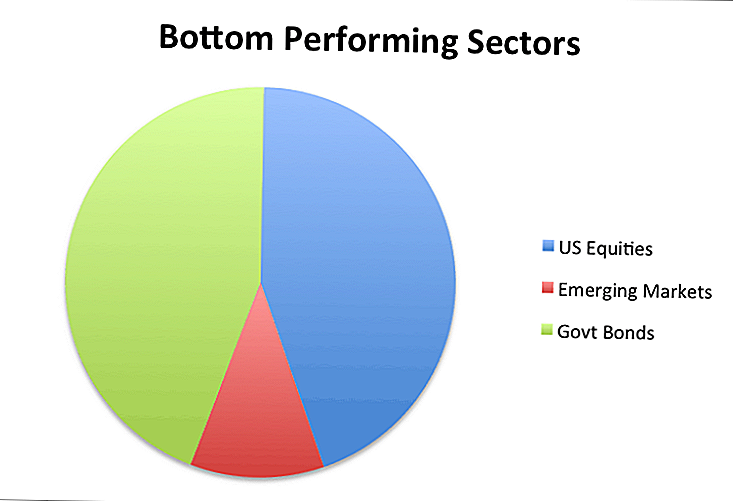

- Kalbant apie sektorius, kurių reikia vengti, jis buvo gana aiškus dviejose srityse: JAV akcijos ir vyriausybės obligacijos:

Štai ką kiekvienas iš jų turėjo pasakyti atskirai:

- Ivanas Hoffas

- Bill Stromberg

- Charles E. Kirk

- Barry Ritholtz

- Frank Zorrilla

- Brianas Shannonas

- David G. Barnes

- Mebane Faber

- David Houle

- Bardas Malovanis

- Teisingumas "Jack Sparrow" Litle

- Michael Gauthier

- Larry Ludwig

- Trader Stewie

- Marcas Chandleris

- Dividendų augimo investuotojas

- Kathryn Cicoletti

Ivanas Hoffas

Ivanas Hoffas yra "StockTwits 50" sąrašo kūrėjas ir dalijasi savo investicijų įžvalgomis "Ivanhoff.com". Jūs galite sekti jį Twitter @ivanhoff.

Aš neturiu iliuzijos, kad galėčiau numatyti ateitį, ir man nereikia, kad užsidirbtų pinigų. Aš nežinau, kurie greičiausiai bus geriausiai veikiantys sektoriai kitais metais. Mano išsilavinęs spėjimas yra tai, kad kylančios rinkos bandys uždaryti veiklos atsilikimą su JAV akcijomis.

2012 m. Pabaigoje dauguma strategų buvo labai pesimistiški 2013 m., O "S & P 500" turėjo nuostabių metų. Šiuo metu beveik visi yra pernelyg bukški ir optimistiški, todėl netikėtai 2014 m. Greičiausiai turėsime daug sudėtingesnių ir lankstesnių.

Mano 2014 m. Strategija yra panaši į mano 2013 m. Strategiją, kuri yra lygiai kaip ir mano bet kurios kitos metų strategija: išlaikyti atvirą akis atvirai dėl ryškios santykinės jėgos per rinkos atšaukimus ir įsigyti atsargų, kurios atsiranda naujoms 52 savaičių aukščiui iš tvirtų techninių bazių. Nesunku pastebėti puikią techninę įrangą didelės išaugusios atsargos. Daug sunkiau turėti pozicijos dydį, pakankamai didžiulę, kad galėtumėte pakeisti savo pelną.

Aš nežinau, kokie bus 2014 m. Geriausiai veikianti atsargos. Viskas, ką aš žinau, yra tai, kad jie greičiausiai ateis iš pramonės šakų, kurių tikisi mažai. Aš taip pat žinau, kad ketinu pridėti prie savo laimėtojų ir sumažinti mano pralaimėjusius, kurie man padės dar gerus metus.

Bill Stromberg

Bill Stromberg yra T. Rowe Price nuosavybės vadovas. Jūs galite sekti juos Twitter @TRowePrice.

Agresyvus centrinio banko stimulas padėjo išsivysčiusioms rinkos ekonomikos šalims atsigauti po pasaulinės 2007-2009 m. Finansų krizės. Per tą laiką daug investuotojų pasitraukė iš akcijų ir į obligacijas, tačiau ilgalaikiai investuotojai nuosavybės srityje veikė labiausiai per nuosmukį ir ekonomikos atsigavimą.

Dabar rizika ir (arba) atlygis yra labiau subalansuotos, o investuotojai turėtų žinoti apie riziką. Pasitikėjimas buvo atstatytas, tačiau svarbu būti budrus, nes JAV bulių rinka senėja. Tarptautinės investicijos, ypač besivystančiose rinkose, yra geriausia ilgalaikė vertybė iš fiksuotų pajamų ir nuosavybės.

Charles E. Kirk

Charles E. Kirk yra visą darbo dieną dirbantis nepriklausomas prekybininkas, kuris padeda "Kirk Report" prekybininkams. Jūs galite sekti jį Twitter @TheKirkReport.

Mano strategija yra tokia pati kaip praeitais metais, ty sekti ir prekiauti kainų veiksmais ir techniniais modeliais, kurie iš jo vystosi. Tai apima tai, ką aš asmeniškai manau, kad tai įvyks, ką norėčiau įvykti, ir ką aš bijoju, kas įvyks 2014 m.

Tai padarius nuosekliai, ypač pastaraisiais metais, nes triukšmo sprogimo lygis rinkoje yra geriausias būdas, ir tikiuosi, kad tęsiu ne tik ateinančiais metais, bet ir daugelį metų.

Barry Ritholtz

Barry Ritholtz yra "Ritholtz Investment Management" pagrindinis investicijų valdytojas, taip pat rašo Didelė nuotrauka. Jūs galite sekti jį Twitter @ritholtz.

Mūsų strategija nesikeičia tik todėl, kad mes apversdami kalendorių. Mes ir toliau turime platų turto paskirstymo modelį, turintį poveikį turto klasėms, įskaitant JAV, Europos ir besivystančios rinkos akcijas.Frank Zorrilla

Frank Zorrilla yra Zor Capital LLC įkūrėjas ir vyriausiasis investicijų valdytojas. Jis pradėjo savo "Wall Street" karjerą praėjus 10 dienų po jo 20-os metų ir šiuo metu "ZorTrades" tinklaraščiuose. Jūs galite sekti jį Twitter @ZorTrades.

Mano 2014 m. Strategija yra tokia pati kaip ir kiekvienais metais: tikslas yra perteikti rinką, kuriai būdingas labai mažas nepastovumas, neatsižvelgiant į tai, ką veikia rinka. Kalbant apie sektorius, paprastai žvelgiu į blogiausiai veikiančią praėjusių metų sektorių, kad galėtumėte susidurti su ilgalaikėmis galimybėmis. Aš nenoriu eiti į metus su S & P 500 tikslais arba su tuo, kas vyks į sektorių ir tt Aš suprantu, kas vyksta ir prisitaikysiu.

Brianas Shannonas

Brianas Shannonas yra nuolatinis prekybininkas, pedagogas, autorius ir taip pat yra "Alpha Trends" įkūrėjas.Taip pat galite rasti jį Twitter @AlphaTrends.

Mano strategija nesiskiria nuo 2013 m., 2012 m. Ar kitų metų. Aš esu tendencijos prekybininkas ir visi mano rinkos sprendimai yra pagrįsti kainų veiksmais. 2014 m. Aš ir toliau klausysiu rinkos, o ne naujienų mano sandoriams. Manau, kad 2013 m. Turėtų būti puiki pamoka prekiautojams ir investuotojams suvokti, kad tai kainų akcija, o ne naujienos.

Turėkite planą, pagrįstą objektyvia analize ir rizikos valdymu - tai yra paprasta sėkmės formulė. Man nepatinka prognozuoti. Mano geriausias patarimas yra tai, kad pamatysite prognozes, paimk jas į akivaizdų vertę ir naudosite juos kaip pradinį tašką, kad atliktumėte savo tyrimus ir "padarytum savo prekybą". Nesvarbu koks jūsų stilius yra, tikiuosi, kad 2014 m. Jums bus puikūs metai!

David G. Barnes

David G. Barnes yra "Heber Fuger Wendin Inc." prezidentas ir generalinis direktorius, 1934 m. Įsteigtas investavimo patariamoji įmonė, valdanti turtą 4,6 mlrd.

Mano geriausias JAV ekonomikos prognozes 2014 m. Yra tolesnis lėtas ekonomikos atsigavimas, didėjančios palūkanų normos, labai palaipsniui didėjanti infliacija (galbūt iki 2%), Federalinių rezervų banko įsigijimo pradžia arba tęsinys, galutinis kiekybinis palengvinimas (vyriausybės obligacijų pirkimo programa), daugiau pažadų iš Fed, kad ilgą laiką išlaikyti trumpalaikes palūkanų normas (dar vadinamas "tiesioginėmis gairėmis") ir kalbėti Vašingtone dėl mokesčių lengvatų panaikinimo savivaldybėms obligacijos.

Vertybinių popierių ir obligacijų rinkos toliau mažės, taigi mano dauguma 401 (k) ar IRA investuotojų patarimai yra išvengti bandymų patekti į rinką. Vietoj to, pabandykite vidutiniškai sumokėti dolerio kainą: reguliariai investuokite į fiksuotą sumą pigių indeksų fonduose. Tokiu būdu jūs automatiškai nusipirksite daugiau akcijų už fiksuotą sumą, kai rinka sumažės, o rinkos dalis sumažės. Ir vengiama pagundos stebėti kasdienines televizijos laidas. Kitaip tariant, jį nustatykite ir pamiršk.

Mebane Faber

"Mebane Faber" yra "Cambria Investment Management" įkūrėjas ir vyriausiasis investicijų valdytojas. Taip pat galite sekti jį Twitter'e @MebFaber.

Pasauliniu mastu atsargos yra pigios. Deja, čia nėra Jungtinėse Amerikos Valstijose. Iš 44 išsivysčiusių ir besivystančių šalių, kurias stebime, JAV yra brangiausia pagal ilgalaikį P / E santykį (Shiller 10 metų PE arba CAPE). Dabar tai nereiškia, kad atsargos sugenda arba net sumažės. Ką tai reiškia, kad grąža bus nutildyta per ateinančius 5-10 metų, ir yra geresnių galimybių užsienyje.

Atsižvelgiant į tai, kad JAV yra beveik pusė pasaulio rinkos kapitalizacijos, investuotojai turėtų stengtis investuoti bent pusę savo turto užsienyje. Nuosavybės paskirstymas yra 60-80% užsienio akcijų.

Galiausiai, JAV, būkite atsargūs dėl didelių dividendus gaunančių bendrovių ir nedidelių kapitalo atsargų, kurios abi yra labai brangios, palyginti su istoriniais lygiais. Daug geresnis požiūris yra būti dydžio agnostikas ir žvelgti į visus pinigų srautus, kuriuos mes vadiname "akcininkų išeiga". Galiausiai naudokite vertinimo langelį, kad įsitikintumėte, jog neperkaite, kas yra brangus!

David Houle

David Houle, CFA, yra "Seasons Investments, LLC" įkūrėjas ir portfelio valdytojas. Jį galite rasti Twitter @davidhoule.

Panašu, kad 2014 m. Bus formuojama koordinuota ekonominė plėtra daugumoje pagrindinių ekonomikos veikėjų (JAV, Europoje, Japonijoje, Kinijoje ir kt.). Per pastaruosius keletą metų mes nematėme tokios padėties, todėl galėtume remti investuotojų nuotaikas ir rizikuoti, kai įeisime į naujus metus.

Tuo tarpu rizikos turtas nebėra pigus, o jausmas yra pernelyg aukštas, todėl investicijų pelną pirmiausia reikės paremti augimo pagrindais, o ne daugkartine plėtra. Fiskalinė politika JAV bus svarbiausia žiūrėti, nes atrodo, kad privatus sektorius, bent jau tam tikra prasme, mano, kad tai yra tas, ar iš esmės yra neaiškumų dėl to, ar laukia kito kampo. Yra daug privataus sektoriaus investicijų, kurių šiuo metu neleidžia susidoroti su šia neapibrėžtimi.

Mūsų įmonės politika yra išlaikyti platų klientų portfelio diversifikavimą, tuo pačiu nedideli koregavimai pagal paskirstymo strategijos ribas, atsižvelgiant į besikeičiančią kraštovaizdį. Taigi, mes ir toliau laikysime akcijas ilgalaikiais tikslais ar virš jų, o turėsime pardavimo drausmės, kad išvengtume dalyvavimo netikėtoje rinkos avarijoje.

Atsižvelgdami į nedidelį pelningumą ir galimus augimo tempus, mes turėsime mažesnių obligacijų, o perteklinį kapitalą panaudosime absoliutiems grįžtamiesiems vadovams ir strategijoms. Mes išlaikysime pagrindinę aukso poziciją, tačiau, atsižvelgiant į pagrindinius makroekonominius pagrindus, mūsų ilgalaikiai tikslai bus mažesni.

Tuo tarpu mes pabrėžiame alternatyvius pajamų šaltinius, pvz., Nekilnojamąjį turtą ir privačias skolinimo priemones, ir stengsimės nustatyti netradicines mūsų klientų galimybes stiprinti pagrindinius turimus tradicinius turtus.

Bardas Malovanis

Bard Malovany yra finansinis patarėjas, kuris rašo "Patarimas turtui", ir jis taip pat yra registruotas "Lincoln Financial Advisors Corp." atstovas, brokeris-prekybininkas.

Aš neturiu tikslių prognozių 2014 m., Tačiau turiu šiek tiek ilgesnės minties apie finansų rinkas.

Konkrečiai, didžiųjų vidaus kompanijų atsargos pagal daugelį anksčiau prognozuojamų vertinimo rodiklių yra brangios. Dar mažesnės įmonės akcijos. Kita vertus, tarptautinės akcijos (tiek išsivysčiusios, tiek besiformuojančios ekonomikos šalys), remiantis daugeliu metrikos duomenimis, yra per mažos. Panašiai visos spektro obligacijos yra brangios.

Nors artimiausiu metu jis neturi pernelyg prognozuojamos vertės, jis rodo mažesnę nei istorinę grąžą iš vidaus grąžos ir santykinai didesnę grąžą iš tarptautinių rinkų.

Teisingumas "Jack Sparrow" Litle

Jackas Sparrow yra "Mercenary Trader" generalinis direktorius. Jis taip pat yra rizikos draudimo fondų valdytojas ir leidėjas. Jūs galite sekti jį Twitter @MercenaryJack.

Mes "einame bet kur" prekybininkus ir "dideles medžiojamuosius medžiotojus", o tai reiškia du dalykus. Pirma, mes galime parduoti bet kokią likvidaus turto klasę ir pereisime ten, kur gyvena daugiausia galimybių; ir, antra, kad mes sutelkiame dėmesį į pagrindines tendencijas ir pelną, o ne prie to, kad stengiamės paimti keletą erkių.

2014 m. Matome dvi pagrindines temas: vertybinių popierių rinkos levitacijos pabaiga ir JAV dolerio grąža. Per pastaruosius kelerius metus rinkos pakilo dėl "kiekybinio palengvinimo" (QE) "magiškų pikselių dulkių". QE poveikis buvo labiau psichologinis nei bet kas. Faktinis QE procesas nėra pinigų spausdinimas ir nieko panašaus - tai tik inertinių turto apsikeitimo sandoris.

Pasak jo, Federalinių rezervų banko noras "paskatinti investuotojus nukreipti į rizikos kreivę", įtvirtinant beveik nulines palūkanų normas, sukėlė infliacijos rodiklį rizikos turtuose, jei ne kur nors kitur, ir paskatino stiprų nepasitenkinimo tendenciją. 2014 m. Baigsis daugiametis levitinių rinkų federacijos laikotarpis, sukuriant puikias trumpesnes galimybes. Kai Bernanke nužengs 2014 m. Sausio mėn., Tai bus eros pabaiga. . . ir naujos paradigmos pradžia. Lovinai niekada negyvu, jie tik žiemoja - ir lydekos grįš 2014 m.

Antra, 2014 m. JAV doleris ketina sunaikinti. Tie, kurie numato "dolerio mirtį", iš esmės prastai įvertina JAV ekonomiką ir JAV turto vertę, o apskritai nesupranta makroekonominių jėgų. Atsižvelgiant į atsinaujinančių naftos ir dujų atsargas bei nekilnojamąjį turtą, JAV vyriausybė sėdi daugiau nei 200 trilijonų dolerių vertės turto. Tai nereiškia nieko apie privataus turto (šimtus trilijonų daugiau), kurį "Uncle Sam" gali apmokestinti, arba daugiau nei 70 trilijonų JAV dolerių namų ūkių grynosios vertės.

Palyginti su visa tai, JAV " maždaug 17,3 trilijono JAV dolerių vertės valstybės skola yra lygiavertis vidutinio dydžio automobilio mokėjimui. JAV ekonomika yra stipri ir stipri, nes neseniai pabrėžė ir Davidas Rozenbergas, ir BAML analitikas David Woo.

Dėl šios priežasties 2014 m. Augimo skirtumai atsidurs namuose ir atsiras rimta pasaulinė tendencija. Didžiausios pozicijos yra dolerio-bullish forex pozicijose: ilgas doleris / jena, trumpas Aussie doleris ir trumpas Kanados doleris. Mes taip pat pridėsime trumpais eurais 2014 m. Dollar-bullish pozicijos absoliučiai žudys ateinančiais metais kaip "rizikos nurašymo" ir JAV padidėjusių palūkanų normos dėl Fed stimulų pasitraukimo rezultatų repatriacijos investicijų dolerių iš Europos (kur defliacija bėdų lurk) ir dar blogina besiformuojančios rinkos akcijos.

Mes tikimės, kad 2014 m. Pelnysime daug pinigų akcijų pakeliui, bet dar daugiau - forex, kuri pirmą kartą per metus iš karto išsiveržs iš tikrųjų monstrų. 2014 m. Bus baisi, nes investuotojai sugaus vienodai, bet puikiai tinka prekybininkams, turintiems viziją ir švelnumą, kad galėtų pasinaudoti šiomis tendencijomis.

Michael Gauthier

Michael Gauthier yra "Strategic Income Group" generalinis direktorius, taip pat vadovauja krikščioniškam finansinės švietimo tinklui "Tiesa finansinio planavimo srityje".

Mes vis dar džiaugiamės JAV akcijomis. Energetikos revoliucija yra čia ir vis dar yra viena iš labiausiai palankių sektorių. Dauguma institucijų naudoja MLP kaip būdą, kaip pasiekti didelę derlių šioje srityje. Mes naudojame Alerian MLP (AMLP). Manome, kad JAV akcijos daugiau nebeįvertintos, bet dabar yra gana vertinamos. Mes nematėme jokių didelių korekcijų ir 10 proc. Korekcijos galėjo būti. Jei tai įvyktų, mes pasinaudoti šia galimybe būti pirkėju.

Kitas svarbus dėmesys buvo skiriamas tarptautinėms išsivysčiusioms šalims. Europa atrodo gana patraukli, o mes matome, kad sukurta tarptautinė prekyba yra maždaug 20% nuolaida. Rekomenduotume pridėti prie šio paskirstymo. Mes naudojame kai kuriuos ETF ir susiejame juos su tam tikrais aktyviais šios srities vadovais (VXUS, TRWAX, CAGAX). Apskritai mes vis dar turime antsvorį su akcijomis, kurios vis daugiau paskirstomos tarptautiniams ir nepakankamiems su fiksuotomis pajamomis. Mes sumažiname tiek vyriausybės obligacijų ekspoziciją, kiek įmanoma.

Larry Ludwig

Larry Ludwig yra "Investor Junkie" kūrėjas, kuriame daugiausia dėmesio skiriama tam, kaip paskatinti savo investicijas, norint gauti daugiau pinigų.

2014 m., Kai visa tai kalbant apie federalinio rezervo nuosmukį, manau, kad tai nebus įvykis. Nors tai bus įmanoma 2014 m., Fed sustabdys savo 85 mlrd. JAV dolerių vertės obligacijų pirkimo programą, tačiau jos vis tiek išlaikys Federalinių fondų normą nuo 0 iki 0,25%. Aš ir toliau daugiau investuosiu į P2P bendroves, pvz., Skolinimo klubą ir "Prosper". Jie vis tiek išliks patraukliomis investicijomis, net jei kainos pakils.

Be to, didžioji dalis mano ilgalaikio turto paskirstymo išlieka ta pati. 2014 m. Galėtume ištaisyti, o jei mes, planuojate tuo metu pridėti daugiau atsargų savo portfeliui.

Trader Stewie

Prekiautojas Stewie yra Prekybos meno kūrėjas ir daugiau nei 15 metų profesionalus prekybininkas ir investuotojas. Jūs galite sekti jį Twitter @traderstewie.

Mano 2014 m. Strategija nesiskiria nuo to, ką aš panaudojo 2013 m .: dėmesio centre trumpalaikis skverbiasi į pagreitį, sutelkiant dėmesį tik į pagrindinę tendenciją, kuri didėja. 2014 m. Aš būsiu laimingas.Bet manau, kad kažkokiu metu mes ketiname pamatyti didžiulį atsitraukimą bent 10-15%, o tai greičiausiai sukurs puikią galimybę pirkti. Tačiau tai tikriausiai bus labai baisi ir labai sunku į ją pirkti iš pradžių, todėl išgyventi, kad atsitraukimas bus labai svarbus.

Marcas Chandleris

Marcas Chandleras yra "Brown Brothers Harriman" pasaulinės valiutos strategijos vadovas, taip pat "Marc to Market" tinklaraščiai.

JAV bendros investicinio klimato ypatybės pirmųjų kitų metų pusių padėtyje labai nesikeis. Didžiausias politikos pokytis yra ilgai lauktas lėtėjimas Federalinių rezervų ilgalaikio turto pirkimo pradžioje. Procesas, greičiausiai, bus laipsniškas, ir 2014 m. Geresnė dalis gali užtrukti. Draudimas nuo fiskalinės politikos greičiausiai sumažės. Nuo 2009 m. Maždaug 1,7% metinio darbo užmokesčio augimo bus tęsiama ir toliau didinama didžiausia pasaulio ekonomika.

Investuotojai kreipėsi į Federalinių rezervų banko įspėjimus, kurie nesumažėja. Skirtingai nuo operacijos Twist, pagal kurią Fed pardavė trumpalaikius iždo vertybinius popierius ir nusipirko ilgalaikius, dabartinės rekomendacijos yra tas, kad Fed nenori matyti trumpalaikių palūkanų normų. Jis labiau linkęs priimti kreivės sustorėjimą.

10 mlrd. Dolerių sumažinta, lygiomis dalimis tarp "Treasurys" ir hipotekos grąžintų vertybinių popierių, paskelbta gruodžio 18 d., Pasakoja apie laipsniškumą Federalinių rezervų banko. Perspektyvinės rekomendacijos rodo, kad 2014 m. Tarifų pakėlimas yra mažai tikėtinas. Nors galimas pabėgėlių iš darbo metų pabaiga metų pradžioje gali sumažinti nedarbo lygį, dar labiau sumažinus dalyvavimo lygį, Federalinis rezervas pranešė, kad nedarbo lygis gali nukristi žemiau nustatytos 6,5% ribos.

Mes tikėjomės, kad naujasis federalinio rezervo pirmininkas taps nuoseklesniu judesiu ir didesne kryptimi. Mes teigėme, kad tolesnės federalinės vyriausybės rekomendacijos būtų labiau patikimos, jei jį įgyvendins pirmininkas. Iš dalies dėl mūsų susirūpinimo, kad po 3,6% BVP padidėjusio inventorizavimo 2009 m. BVP JAV ekonomika sulėtės iki dabar, atrodo, kad jos augimo tendencija yra nuo 2,25 iki 2,50%. Be to, mes esame susirūpinę dėl to, kad ateinančiais mėnesiais mažės pagrindinis PCE defliatorius. Galiausiai, su respublikonais, siekiančiais daugiau išlaidų mažinti mainais už skolos viršutinės ribos panaikinimą, kurį prezidentas B. Obama atsisako derėtis, negalima atmesti ir kitos fiskalinės aklavietės.

Artimiausiais ketvirčiais Kinijos ekonomika gali lėtai lėtai, nors pareigūnai greičiausiai reaguoja į įrodymus, kad augimas mažėja žemiau 7,0%. Pagrindinis dėmesys buvo perkeltas į Trečiojo plenarinio posėdžio paskelbtas reformas. Tai apima finansines ir valdymo reformas. Speciali ekonominė zona Šanchajuje bus laikoma bandomuoju atveju, kai reformatoriai sugeba įgyvendinti savo programą dėl kliūčių, kurias kelia inercija, korupcija ir tiesioginė opozicija.

Pirmieji Abenomikos metai išaugo, auga defliacija, jenos silpnėja, o Japonijos akcijos smarkiai išauga. Japonijos vyriausybės obligacijų ankstyvoji neramumai sumažėjo, o nominalus pelningumas išlieka žemas (realios normos neigiamos). Antrieji metai turi būti sudėtingesni, nes 2013 m. Antrojoje pusėje ekonomika prarado pagreitį. Mažesnio pardavimo mokesčio nuo balandžio 1 d. Didėjantis vartojimas gali padidėti nuo 5 iki 8 proc., Tačiau tai tikėtina turi būti skolinamos iš paskesnių ketvirčių. Tai gali įvykti tik arčiau metų vidurio, kai Japonijos bankas nusprendžia suteikti papildomą finansinę paramą plėsti papildomą draudimą, palyginti su jo 2% infliacijos tikslu (išskyrus šviežią maistą ir mažmeninį pardavimo mokestį).

Kita vertus, Japonijos obligacijų pajamingumas gali didėti 2014 m., Bet ne todėl, kad BOJ sustabdo savo pirkimo programą. Atvirkščiai, dėl nedidelių grąžos į institucijas investuotojai, įskaitant Vyriausybės pensijų investicijų fondą, bus investuojami į akcijas. Naujos vyriausybės finansuojamos investicijų schemos yra skirtos skatinti investicijas į akcijas, tačiau, atsižvelgiant į Japonijos namų ūkių rizikingą pobūdį, palyginti didelės dividendų atsargos greičiausiai bus teikiamos. Mes matome maždaug 5-7 proc. Nuvertėjimo jeną, nes doleris juda į naują prekybos apimtį prieš jį, o doleris laikosi euro zonos atžvilgiu. Vėliau metų mes tikimės, kad dolerio-jenos poros ieškos naujo prekybos diapazono, kaip dolerio tendencijos, palyginti su euru.

Dividendų augimo investuotojas

Dividendų augimo investuotojai orientuojasi į investavimą į atsargas, kurių vidutinis dividendų augimas yra didesnis. Jį galite rasti "Dividend Growth Investor".

Manau, kad vertina šias kompanijas, turinčias stiprių atpažįstamų prekių ženklų, parduoti sąžiningai ir gali padidinti pajamas per ateinančius 15-20 metų. Manau, kad kiekviena iš šių bendrovių būtų labai geras papildomas įvairias dividendus gaminantis portfelis. Aš žiūri į šias kompanijas kaip į ilgą ilgą laikiną turtą, kuris laikomas "amžinai". Jie parduodami geromis kainomis šiandien įsigyti ir yra geri kandidatai į 2014 m. Ir ilgą laiką po to.

Kathryn Cicoletti

Kathryn yra "MakinSense Babe" įkūrėjas, kur pagrindinis dėmesys skiriamas finansinių klausimų supratimui tiems, kurie vis dar mokosi. Sekite jai "Twitter" @MakinSenseBabe.

Aš neturiu informacijos apie tai, kas vyks JAV ar pasaulio ekonomikai, ar akcijų rinkai. Taigi pradėkime nuo to: viena iš didžiausių žmonių supainiojimų yra tai, kad jie mano, kad JAV ekonomikos augimas yra JAV akcijų rinkos rodiklio rodiklis.

Tai nėra geras rodiklis.Iš tiesų mažai sąsajų tarp ekonomikos augimo (BVP) ir vertybinių popierių rinkos grąžos išsivysčiusiose rinkose. Bet čia yra dalykas. . . makroekonominiai skaičiai, kaip antai ekonomikos augimas ir nedarbo lygis JAV, valdo Fed politiką, o "tai, ką padarys Fed", turės įtakos jūsų investicijoms. Kai aš sakau, "ką vykdo Fed", turiu omenyje, kad Fed turės įtakos jūsų investicijų grąžai (neigiamai), kai jie padidins trumpalaikes ir ilgalaikes palūkanų normas. Taigi yra netiesioginė koreliacija, tačiau iš tikrųjų Fed kritikuoja, kas trukdo jūsų investicijoms.

Dėl šios priežasties aš turiu nulio obligacijų fondus. JAV vyriausybinių obligacijų fondai yra pervertę ir aš taip pat nesidomiu investicinės klasės obligacijų fondais. (Korporacinės obligacijos - tai tik paskolos, kurias išleidžia didelės kompanijos. Jūs skolinate pinigus taip, kaip paskolintumėte vyriausybės pinigus, o jūs gaunate iš jų palūkanas).

Išteklių fondai yra mišrus krepšys. JAV akcijų indeksų fondas yra brangus, palyginti su tarptautiniu (buvusiu JAV) akcijų indekso fondu. Tačiau, nors JAV akcijų fondai yra brangesni už tarptautinius akcijų indeksų fondus, jie nėra labai pervertinami, kai juos palyginate su 90-ųjų pabaigoje. Kai sakau brangiai, aš turiu omenyje, kai žiūri į P / E santykį (o ne kainą ar metinį valdymo mokestį). Taigi, taip, visi kalba apie "burbulą", ir mes visi suprantame, kodėl: JAV vertybinių popierių rinka gali būti didesnė nei pagrindinė pagrindinė parama (pavyzdžiui, kaip greitai ar lėtai auga ekonomika), tačiau tai nereiškia, kad ten nėra daugiau vietos pakilimo, kol dalykai galvą atgal.

Mano investicijos skiriamos keturiems "Vanguard" fondams. Jos yra visos akcijų fondai, kurių pagrindinis turtas yra tarptautinis akcijų fondas. Aš sumažinsiu dalį savo vertybinių popierių fondo pozicijų ir pereinu į obligacijų fondą, kai palūkanų norma, kurią moku savoms obligacijoms (ar paskolos pinigai vyriausybei ar korporacijai), tampa patraukli. 2014 m. Atidžiai vertinu tai, ką daro Fed. Nėra jokio sprendimo, kad galėčiau ištirti rinką, tačiau yra tam tikrų skaičių, į kuriuos galite atkreipti dėmesį, kad padėtų priimti pagrįstus sprendimus dėl turto paskirstymo.

Ar jums patinka šis straipsnis? Prašome pasidalinti juo "Facebook" ir "Twitter"!

Populiarios Žinutės

Sent Luisas mažina minimalų darbo užmokestį, parodydamas, kaip sudėtinga yra šis klausimas

Ką reikia žinoti kuo greičiau, jei skaitote tai nemokamame "Wi-Fi" tinkle

"Uber" naujausia funkcija gali tiksliai pridėti daugiau pinigų prie vairuotojų kišenių

Kažką pirkti? Šiame naujame tyrime sakoma, kad greičiausiai naudosite kredito kortelę

6 patarimai, padėsiantys išvengti nesutarimų su sekso operatoriais telefonu (jie visur)

Rašyti Komentarą