Ar kada nors pagalvojote apie tai, kaip investuoti į savo namų renovaciją iš naujo?

Daug žmonių turi.

Aš gavau tiksliai šį klausimą iš skaitytojo.

Sveiki Jeff,

Dėkojame už jūsų vaizdo įrašus ir švietimo svetaines!

Aš žinau, kad esate labai užsiėmęs, ir tai gali būti paprastas atsakymas, ačiū, jei gali užtrukti atsakyti!

Ar jūs kada nors apsvarstytumėte, ar pritariate tam, kad jūsų pinigai būtų investuojami?

Mane buvo patvirtintas 4% "VA 100% LTV" išpirkimo mokestis ir man būtų 100k žaisti.

Jei vidutinė IG iš peer to peer, Betterment, Fundrise ir S & P 500 indekso lėšos yra 6-8%, atrodo, kad tokio pobūdžio sverto efektas būtų naudingas. Tačiau tai yra mano pagrindinė gyvenamoji vieta ir yra akivaizdi rizika. Aš taip pat galėčiau naudoti 100k, kad padėtų nusipirkti dar vieną turtą čia Las Vegase, naudodamas kai kuriuos 100k nuomos ir išnuomoti turtą.

BTW, aš būtų be skolos, išskyrus hipoteką, turiu 50k prieinama iš 401k paskolos, jei reikia, kad nepaprastosios padėties, tačiau be taupymo. Man buvo pasakyta, kad tai yra beprotiška, tačiau kai kurie straipsniai apie sverto rodymą atrodo kitaip, nes hipoteka už mažą kainą yra geri kovojant su infliacija, todėl manau, kad nesu įsitikinęs, kaip tai iš tikrųjų yra.

Labai vertinu atsakymą ir galbūt straipsnį ar vaizdo įrašą, apimantį šią temą, nes esu įsitikinęs, kad ten yra ir kitų, kurie gali turėti tuos pačius klausimus.

Tai atrodo kaip protinga idėja.

Bet užuot atsakę į klausimą tiesiogiai, Aš ketinu pristatyti strategijos privalumus ir trūkumus.

Galų gale aš duosiu savo nuomonę.

Išperkamosios nuomos refinansavimo į jūsų namus užmokestis už investicijas

Skaitytojas praneša, kad jam buvo pasakyta, kad idėja yra beprotiška.

Bet tai nėra beveik nedaug tam tikri privalumai.

Užblokuoti labai mažą palūkanų normą

4% palūkanų norma yra tikrai patraukli.

Skaitytojui bus labai sunku skolintis pinigus tokiu nedideliu procentu iš beveik bet kokio kito šaltinio. Ir kai greitis padidėja, jis gali būti užblokuotas į geriausius tarifus a labai ilgas laikas.

Dar geriau, namų hipoteka yra labai stabilios skolos. Jis gali užblokuoti tiek palūkanų normą, tiek mėnesinį mokestį už paskolos trukmę - greičiausiai 30 metų. Paskola už 100 000 JAV dolerių už 4% paskolą sudarytų tik 477 JAV dolerių per mėnesį. Tai šiek tiek daugiau nei automobilio mokėjimas. Tai suteiktų jam galimybę gauti 100 000 dolerių investicijų kapitalą.Tol, kol jis turi abu pajamos ir darbo stabilumas reikia atlikti mokėjimą, pati paskola bus gana maža rizika.

Kol kas viskas gerai!

Sverto koeficientas

Pavyzdžiui, naudokime S & P 500 indekso fondą.

Vidutinė metinė indekso grąžos norma buvo maždaug 10%.

Dabar tai nėra metų grąža. Tačiau tai yra vidutiniškai pagrįsta beveik 100 metų.

Jei skaitytojas gali skolintis 100 000 dolerių už 4%, investuos jį ir vidutinę 10% grąžos normą, jis gaus 6% metinę grąžą.

(Tiesą sakant, paskirstymas yra geresnis už tą, nes, kai paskola amortizuojasi, palūkanos už ją išnyksta.)

Jei skaitytojas investuos 100 000 USD į indeksų fondą S & P 500, vidutiniškai 10% per metus per ateinančius 30 metų, jis turės $1,744,937. Tai suteikia skaitytojui geresnę nei 17-1 grąža iš jo skolintų investicijų.

Jei viskas vyks kaip planuota, jis bus milijonierius naudojant išperkamosios nuomos akcijų strategiją.

Tai sunku ginčytis.

Didėjančios investicijos, mažėja skolos

Tai prideda visą strategijos dimensiją. Skaitytojas gali ne tik investuoti į milijonieriaus statusą, bet ir išpirkti refinansavimą investicijų tikslais, tačiau 30 metų pabaigoje jo hipoteka yra visiškai apmokama, o jis dar kartą yra įsiskolinęs namuose.

Investicijų ne tik padidėja daugiau nei 1 mln. USD, bet per 30 metų hipotekos laikotarpį paskola savarankiškai amortizuoja iki nulio.

Ką galėjo nutikti klaidingai?

Štai apie ką mes ketiname kalbėti apie kitą.

Sąnaudos iš refinansavimo jūsų namuose

Tai yra įdomu, kad perspektyva užsidirbti pigius pinigus iš savo namų investuotojams.

Arba daugiau iki taško, kur jis tampa visiškai rizikingas.

Yra keletas rizikos veiksnių, kuriuos sukuria strategija.

Baigiamosios išlaidos ir VA finansavimo mokestis

Vienas iš pagrindinių trūkumų, susijusių su naujo pirmojo hipotekos paskyrimu, yra uždarymo išlaidos.

Kiekvieną kartą, kai atliksite refinansavimą, paprastai uždirbsite nuo 2% iki 4% paskolos sumos.

Tai apima:

- pradžios mokesčiai

- paraiškos mokestis

- advokato mokestis

- vertinimas

- pavadinimo paieška

- pavadinimas draudimas

- hipotekos mokesčiai

ir apie dešimt kitų išlaidų.

Jei skaitytojas atliktų refinansavimą už 100 000 JAV dolerių, jis gaus tik nuo 96 000 iki 98 000 JAV dolerių.

Tada yra VA finansavimo mokestis.

Tai yra hipotekos draudimo įmoka, kurią uždarymo metu mokama daugumai VA paskolų. Paprastai ji papildoma nauja paskolos suma.

VA finansavimo mokestis yra nuo 2,15% iki 3,30% naujos hipotekos sumos.

Jei skaitytojas paskolino 100 000 dolerių paskolą, o VA finansavimo mokestis buvo 2,5%, jam reikėjo 102 500 JAV dolerių.

Dabar ... sujunkime abu uždarymo išlaidų poveikį VA finansavimo mokestį. Tarkime, kad uždarymo išlaidos yra 3%.

Skolininkas gaus grynųjų pinigų sumą 97 000 JAV dolerių. Tačiau jis turės 102 500 JAV dolerių. Tai reiškia, kad jis sumokės 102 500 JAV dolerių už privilegiją skolintis 97 000 JAV dolerių. Tai yra 5500 dolerių, tai yra beveik 5,7% pinigų įplaukų!Net jei skaitytojas gauna labai mažą palūkanų normą dėl naujos hipotekos, jis vis dar moka kietą paskolos kainą.

Iš investicijų požiūriu jis pradeda beveik 6% nuostolių dėl savo pinigų!

Negaliu rekomenduoti imtis garantuoto nuostolio - iš anksto - siekiant neaiškios grąžos.

Tai reiškia, kad nuo pat pradžių esate prarastoje padėtyje.

Hipotekos palūkanos nebebus apmokestinamos

Mokesčių mažinimo ir darbo įstatymas buvo priimtas 2017 m. Gruodžio mėn. Ir taikomas visoms veiklos rūšims nuo 2018 m. Sausio 1 d.

Yra keletas mokesčių įstatymų pakeitimų, kurie buvo nepatogus nekilnojamojo turto skolinimo.

Pagal ankstesnį mokesčių įstatymą, namų savininkas gali išskaičiuoti palūkanas, sumokėtas už hipoteką iki 1 mln. Dolerių, jei šie pinigai buvo naudojami namų statybai, įsigijimui ar atnaujinimui. Jie taip pat gali atskaityti iki $ 100,000 grynųjų pinigų iš palūkanų, naudojamų su namuose nesusijusiems tikslams.

Tai galėtų apimti didelių palūkanų kredito kortelių skolų mokėjimą, mokestį už vaiko kolegijos išsilavinimą, investicijas ar net perkant naują automobilį.

Tačiau atrodo, kad tai pasikeitė pagal naują mokesčių įstatymą.

Paskolus 100 000 dolerių už tikslus, nesusijusius su jūsų namu, ir atmesti susidomėjimą, atrodo, kad buvo konkrečiai pašalintas pagal naująjį įstatymą.

Dabar plačiai daroma prielaida, kad naujos pirmosios hipotekos grynaisiais pinigais taip pat nebebus atskaityta.

Dabar įstatymas vis dar yra visiškai naujas ir taikomas ir vertimo žodžiu, ir net persvarstymas. Bet čia stovi dabar.

Gali būti ir dar didesnė kliūtis, dėl kurios pašalinimo iš palūkanų sumos beveik nieko nereiškia.

Pagal naują mokesčių įstatymą standartinis atskaitymas padidėja iki 12 000 JAV dolerių (iš 6350 JAV dolerių pagal ankstesnį įstatymą) vienkartiniams mokesčių mokėtojams ir iki 24 000 JAV dolerių (iš 12 700 JAV dolerių pagal ankstesnį įstatymą), skirtoms susituokusioms poroms kartu pateikti. (Negalima per daug sužavėti - asmeninės išimtys pašalinamos, o kartu su standartiniu atskaita, siekiant sukurti didesnę ribą.)

Ilgas ir trumpas yra didesnių standartinių atskaitymų lygių, tačiau daug mažiau tikėtina, kad hipotekos palūkanos vis tiek bus atskaitytos. Ypač dėl paskolos sumos yra maža, kaip 100 000 USD, ir ne daugiau kaip 4 000 USD sumokėtų palūkanų.

Naudojant fondus investuoti į "Robo" konsultantus, "S & P 500" arba "Peer-to-Peer Investments" (P2P)

Skaitytojas teisingai teigia, kad šios investicijos užtikrina pastovią grąžą, gerokai viršydamos 4%, kurį jis mokės išperkant refinansavimą.

Teoriškai bent jau, jei jis gali pasiskolinti 4 proc., O investuoti pasakyti, 10 proc., Tai neabejotina. Jis gaus 6% metinę grąžą už beveik nieko. Tai skamba puikiai.

Tačiau, kaip sakoma, jei jis atrodo pernelyg gerai, kad būtų tiesa, tai greičiausiai yra.

Aš dažnai rekomenduoju visas šias investicijas, bet ne tada, kai skolos naudojamos jų įsigijimui.

Tai pakeičia visą žaidimą.

Kai tik jūs ketinate investuoti, jūs visada turite apsvarstyti susijusią riziką.

Paskutiniai devyni metai šiek tiek iškraipė tradicinį rizikos vaizdą.

Pavyzdžiui, vertybinių popierių rinka išaugo devynerius metus iš eilės, be didesnio nei 10% korekcijos. Nesunku suprasti, kodėl žmonės gali manyti, kad grąžos yra automatinės.

Bet jie nėra.

Taip, galbūt buvo, per pastaruosius devynerius metus. Bet jei grįšite toliau, tai tikrai nebuvo.

Rinkoje pakilo ir sumažėjo, o nors tiesa, kad jūs išeinate į priekį tiek, kiek ilgai laikote, skolos situacija keičia vaizdą.

Atitikimas tam tikros atsakomybės su neaiškiais investicijų grąžinimais

Kadangi jis investuos į rinką su 100% skolintų lėšų, visi nuostoliai bus padidinami.

Kažkas pagal 50 proc. Akcijų kainų griūties tvarką, pavyzdžiui, tai, kas įvyko per "Dot.com" krūtinę ir "Financial Meltdown", pastebėjo, kad skaitytojas praranda 50 000 dolerių panašioje avarijoje.

Bet jis vis tiek turės 100 000 dolerių savo namuose.

Čia žmonijos emocijos ateina į paveikslą. Kadangi jis žaidžia su pasiskolinti pinigais, yra didelė tikimybė, kad jis paniką išleidžia savo investicijas po tokio praradimo.

Jei jis tai padarys, jo nuostolis tampa nuolatinis - ir taip ir jo skola.

Tas pats bus ir tada, kai jis investuos į robo patarėją arba į P2P paskolas.

Robo konsultantų grąžinimas bet kuriuo metu yra susietas su vertybinių popierių rinka, nes jis yra "S & P 500" indeksų fondas. P2P paskolų investicijos nėra rizikingos.

Tiesą sakant, kadangi dauguma P2P investicijų ir skolinimo įvyko tik nuo Finansų krizės, neaišku, kaip jos atliks, jei panaši krizė įvyktų.

Nė viena iš jų nėra beveik tokia pati problema, kai investuojama tiesiai dėl taupomo kapitalo.

Tačiau jei jūsų investicinis kapitalas atsiranda dėl skolų, ypač 100%, negalima ignoruoti.

Nėra prasmės suderinti tam tikrą atsakomybę su neaiškiu investicijų pelnu.

Fondų naudojimas investiciniam turtui Las Vegase

Daugeliu atveju tai atrodo kaip labiausiai rizikinga investicijų žiūra, kurią siūlo skaitytojas.

Paviršiuje tai skamba beveik logiška - skaitytojas bus skolintis prieš nekilnojamąjį turtą, įsigyti daugiau nekilnojamojo turto. Tai atrodo padaryti daug prasmės.

Bet jei mes šiek tiek giliname, Las Vegaso rinka ypač buvo viena iš labiausiai nukentėjusiųjų per paskutinį nuosmukį.

Nuo 2008 m. Iki 2012 m. Nekilnojamojo turto vertės sumažėjo 50 proc., O "Las Vegasas" dažnai vadinamas "Amerikos sulaikymo kapitalu".

Nemanau, kad Las Vegaso rinka yra pasmerkta dar kartą pamatyti šį rezultatą.

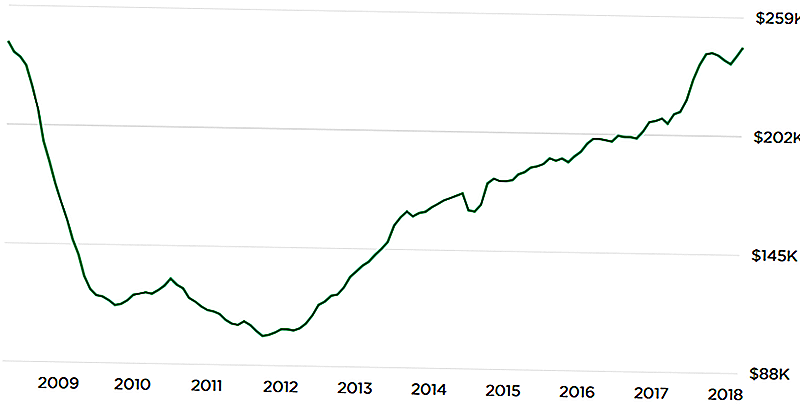

Tačiau toliau pateikiama schema "Zillow.com" rodo potencialiai baisią plėtrą:

Diagramos apatinis U formavimas rodo, kad dabartinės nuosavybės vertės vėl pasiekė aukščiausią lygį.

Tai kelia klausimą, kurio negalime atsakyti - kas šiuo metu skiriasi? Jei kainos pasibaigs po paskutinio smailio, garantijos nebus, tai vėl neįvyks.

Dar kartą nenoriu prognozuoti tokio rezultato.

Tačiau jei planuojate investuoti į Las Vegaso rinką su 100% skolos, tai taip pat negalima ignoruoti. Paskutinėje rinkos avarijoje nuosavybės vertybės ne tik sumažėjo - daugybė savybių bet kokia kaina tapo visiškai nesuderinama.

Kovos scenarijus čia būtų kartojasi 2009-2012 m. Nuosmukio, o skaitytojas praranda 100% savo investicijų. Tuo pačiu metu jis vis tiek turės 100 proc. Paskolą savo namuose. Kuris tuo metu gali būti daugiau nei namas yra vertas, sukurdamas dvigubą pavojaus spąstai.Dar kartą idėja gera teoriškai ir, žinoma, yra prasminga dėl neseniai kilusių kainų.

Tačiau "dienos dienos scenarijus" turi būti apsvarstytas, ypač kai jūs investuojate su tokiu dideliu svertu.

Jūsų namuose pavojus

Nors aš apskritai rekomenduoju neleisti skolų investuoti, aš turiu dar didesnę problemą, kai skolos šaltinis yra šeimos sodyba.

Skolinimasis pinigais investavimo tikslais visada yra rizikingas.

Tačiau kai jūsų namas yra paskolos užstatas, rizika yra dvigubai didesnė. Jums ne tik kyla rizika, kad investicijos, kurias atliksite, gali būti saldžios, bet taip pat, kad rizikuojate savo namuose prarasti įmonę.

Tarkime, kad jis investuoja visą 100 000 dolerių. Tačiau dėl finansinio sverto grynoji šios investicijos vertė sumažėjo iki 25 000 JAV dolerių per penkerius metus. Tai pakankamai blogai. Bet jis vis tiek turės 100 000 dolerių savo namuose.

Ir kadangi tai yra 100% paskola, jo namas yra 100% rizikingas. Investicijų strategija nepasikeitė, tačiau jis vis tiek užsitarnavo atsakomybę.

Jei pinigai bus naudojami investicinio turto pirkimui jūsų namuose, tai bus dvigubas klaidas.

Pvz., Jei "Las Vegas" rinka turėtų patirtį, panašią į tai, ką ji padarė "Finansų krizės metu", jis ne tik praranda investicinio turto nuosavybę, bet ir savo namuose.

Jis galėjo susidurti su situacija, kai jis turi neigiamą nuosavybės vertę tiek investiciniame turte, tiek jo namuose. Tai ne tik bloga investicija - tai patvirtintas košmaras!Tai netgi galėtų paskatinti jį į bankroto bylą arba užkirsti kelią dviems nuosavybėms - pagrindinei gyvenamojijai būklei ir investiciniam turtui. Skaitytojo paskaičiavimas greičiausiai taps dešimt metų.

Dabar jis turi nulinės rizikos savo namuose.

Bet jei jis išleidžia 100% pinigų, jis konvertuos šią nulinę riziką į 100% riziką. Atsižvelgiant į tai, kad namas yra reikalingas kaip gyvenamoji vieta, tai nėra rizika verta.

Galutinis mintys

Ar galite pasakyti, kad neturiu šilto, supainiojančio jausmo apie strategiją? Manau, kad tai išsiaiškinsi, nes daugiau dėmesio skirsi "Cons" nei "Pros", kur aš atsisėsiu į šį klausimą.

Manau, tai puiki idėja teoriškai, bet yra tik per daug, kad gali nutikti su ja.

Yra dar trys veiksniai, leidžianti manyti, kad tai tikriausiai nėra gera idėja.

1. Kitų taupymo trūkumas

Skaitytojas praneša, kad jis turi "... 50k galima gauti iš 401k paskolos, jei reikia, avarinei situacijai, bet be santaupų". Man tai yra greita raudona vėliava. Kudos jam už tai, kad neturėjo jokios kitos skolos, bet taupymo nebuvimas - išskyrus tai, ką jis gali pasiskolinti prieš savo planą 401 (k), nustato signalizacijos skambučius.Perimti tokią didelės rizikos investicijų schemą be pasirengimo grynaisiais pinigais šaltinio praturtina visą riziką.

Žinoma, jis gali pasiimti paskolą prieš savo 401 (k), tačiau tai sukuria dar vieną atsakomybę.

Kad tai reikės grąžinti, jis taps užstatu dėl jo vienintelio likusio nepagrįsto turto (401k).

Jei jis turi skolintis pinigus likti likvidžiam krizės metu, tai tik laiko klausimas prieš strategijos žlugimą.2. Skaitytojo rizikos tolerancija

Mes neturime supratimo, kas yra skaitytojo tolerancija rizikai.

Tai svarbu, ypač kai kuriate sudėtingą investavimo strategiją.

Nors tai gali atrodyti pats faktas, kurį jis numato, tai yra nuoroda, kad jis turi aukštą toleranciją rizikai, mes negalime būti tikri. Jis grindžia savo prognozes optimistiniais rezultatais - kad jo investicijos su skolintais pinigais duos teigiamą pelną.

Ką mes nežinome, ir tai, ką prašau skaitytojo apsvarstyti, yra tai, kaip jis sugebės išspręsti didelį pasikeitimą.

Pavyzdžiui, jei jis perduos paskolą, investuos pinigus ir per pirmuosius penkerius metus pasieks 20% ar 30%, ar jis galės miegoti naktį? Ar jis, priešingai, apsvarstys ankstyvą pasitraukimo strategiją, kuri paliks jį nuolatinėje susilpnintoje finansinėje padėtyje?

Tai tikra rizika, kad investuotojai susiduria realiame pasaulyje. Kartais jūs prarasite pinigus. Ir kaip jūs reaguojate į šį rezultatą, galite nustatyti strategijos sėkmę ar nesėkmę.

Tai neabejotinai yra didelio rizikos / aukšto atlygio planas. Jei jis neturi tolerancijos rizikuoti tai tvarkyti, geriausia net pradėti.

Iš kitos pusės, tik todėl, kad turite toleranciją dėl rizikos, negarantuoja sėkmės.

3. Pirkimas rinkos viršūnėje

Aš nežinau, kas tai pasakė, tačiau, kai paklaustas, kur bus rinka, jo atsakymas buvo "Rinkos augimas. Ir rinka sumažės ".

Tai yra faktas, kurį kiekvienas investuotojas turi priimti.

Tai ne apie rinkos laiko nustatymo strategijas, bet apie realybės pripažinimą.

Štai problema: tiek finansinės rinkos, tiek nekilnojamasis turtas pastaraisiais devyniais metais nuolat didėjo (tačiau galbūt šiek tiek mažiau už nekilnojamąjį turtą).

Anksčiau ar vėliau visos rinkos atvirkščiai. Šios rinkos taip pat bus.

Aš nerimauju, kad skaitytojas gali skolintis pinigus, kad paskatintų investuoti į tai, kas gali būti absoliutus blogiausias laikas.

Ironiška, kad strategija "skolintis investuoti" yra daug mažiau rizikinga po rinkos krizės.

Tačiau tuo metu visi bijojo, ir niekas nenori to padaryti. Tai tik rinkos smailėse, kai žmonės tikėk investicijų rinkose nėra rizikos, kad jie rimtai žiūri į tokius dalykus kaip 100% būsto paskolos investicijoms.

Galų gale, skaitytojo strategija gali būti labai gera idėja, bet labai blogai.

Blogiausio atvejo scenarijus: skaitytojas praranda savo namus išpirkos atveju

Tai yra tas, kuris užmuša sandorį už mane. Neabejotinai didelę riziką atliekanti strategija - tai iš jūsų namų investuoti pinigai iš refinansavimo.Vadovai, jūs milijonierius, uodegos, kad esate benamiams.

Tai ne tik rizika tai rimta rizika. Mes nežinome, ar skaitytojui taip pat priklauso šeima.

Aš negalėjau rekomenduoti visiems su šeima atsidurti tokioje pozicijoje, net jei tokia didelė išmoka.

Remiantis skaitytojo pateiktais faktais, mes žiūri į 100 +% paskolą savo namuose, tada papildomą (401k) skolą, jei jis susiduria su pinigų srautų problemomis. Tai yra tokia skolos rūšis, kuri jus pagausins arba paskatins jus prastai namuose.

Atsižvelgiant į tai, kad skaitytojas turi namus be skolų, nėra būsto skolų, ir mes galime atspėti ne mažiau kaip 100000 JAV dolerių savo 401 (k), jis šiuo metu yra gana tvirtas. Atsižvelgiant 100% paskolą į savo namus ir pasiremti 401 (k) paskolos kritiniais atvejais, gali pakeisti šią situaciją ne daugiau kaip per metus ar du.

Aš rekomenduosiu atsisakyti grynųjų pinigų refinansavimo.

Kokia tavo nuomonė?

Populiarios Žinutės

4 Nacionalinės pizza dienos pasiūlymai turi tik rimtų picų mėgėjams

3 pigūs (ar nemokami) būdai, kaip pasireikšti lytiniu keliu plintančioms infekcijoms

Reikia naujo vaiko dovana? Žinoma, jūs darote. Štai kaip sutaupyti 25% kūdikiams

Kas yra "Penny" data? Puikus, pigių romantiškų Valentino dienos nuotykių nuotykis

Štai ką mes rastume, kai išvalėme 1M + vartotojų skundų duomenų bazę

Rašyti Komentarą