"Tai, kas labiausiai svarbu, niekada neturėtų būti mažiausiai svarbi" - Johann Wolfgang von Goethe

Naujokai investuotojai dažnai mano, kad jiems reikia išmokti kiekvieną minutės aspektą investuoti prieš uždirbant stabilų pelną: P / E santykis, kapitalo prieaugio mokesčiai, apkrova vs be apkrovos investiciniai fondai, techninė analizė, į ir ant, ir begalybės. Tai yra giliai klaidingas įsitikinimas, ir tas, kuris įšaldo nesuskaičiuojamą skaičių investuotojų, o ne pateikia pelną, kurią jie nusipelno.

Šiandien aš stengiuosi jus išlaisvinti iš šios klaidingos sąvokos aptarti tai, kas manau, yra svarbiausia sėkmingų investicijų dalis: pritraukiant tinkamą turto paskirstymą.

Labai paprasta, "turto paskirstymas" reiškia visą jūsų portfelio atsargų, obligacijų ir kitų turto klasių mišinį ir kiek viso jūsų kapitalo investuojama į kiekvieną iš jų. Turint reikiamą pusiausvyrą - teisingą turto paskirstymą - tai, kas išlaiko jus įvairialypę rinką, o ne daug investuoja į vieną dalyką, kuris gali nukristi ir su juo visą savo portfelį.

Vertybinių popierių biržos komisija (vyriausybės agentūra, atsakinga už vertybinių popierių rinkos įstatymų vykdymą) yra naudingas pavyzdys, padedantis paaiškinti, kodėl tai svarbu:

Ar kada nors pastebėjote, kad gatvės pardavėjai dažnai parduoda atrodo nesusijusius produktus, pavyzdžiui, skėčius ir saulės akinius? Iš pradžių tai gali atrodyti keista. Galų gale, kada asmuo tuo pačiu metu perka abi prekes? Tikriausiai niekada - ir tai yra taškas. Gatvės pardavėjai žino, kad lietaus metu lengviau parduoti skėčius, bet sunkiau parduoti akinius nuo saulės. Ir kai yra saulėta, atvirkščiai yra tiesa. Parduodant abu elementus, kitaip tariant, išplečiant produktų liniją, pardavėjas gali sumažinti riziką prarasti pinigus bet kurią dieną.

Pasinerkime į tai giliai.

Greita navigacija Dvi pagrindinės jūsų turto paskirstymo priemonės. Kodėl turto paskirstymas skatina investicijas į sėkmę. Atitikmenų koreliacija ir kodėl tai svarbi. Svarbu, kad tai būtų teisinga. "FrontThree Asset Allocation Explained" Portfelio ir turto paskirstymo pusiausvyros rizika prieš grįžimą realiame "LifeTools", kad būtų galima nustatyti ir perskirstyti jūsų turto paskirstymą TheDu pagrindiniai turto paskirstymo veiksniai

Turto paskirstymui yra du pagrindiniai aspektai: jūsų laiko horizontas ir jūsų tolerancija rizikai.

Laiko horizontas

Investuojant, "laiko horizontas" reiškia, kiek mėnesių, metų ar dešimtmečių turite pasiekti savo finansinius ir investicinius tikslus. Jūsų laiko horizontas diktuoja, kaip jūsų turto paskirstymas turėtų būti agresyvus ar konservatyvus. Pavyzdžiui, ilgą laiką turinti investuotojas (tarkim, kažkas, kuris yra 25 metų amžiaus ir ką tik atidaręs maklerio sąskaitą pirmą kartą) gali būti labai agresyvus, turėdamas daug daugiau akcijų nei obligacijos.

Tačiau, kaip mes ką tik sužinojome, tai, kad 60 metų vyras, ketinantis išeiti į pensiją po penkerių metų, būtų labai netinkamas. Jų laiko horizontas reikalauja konservatyvesnio, "saugaus" turto paskirstymo. Ir aš jums duosiu pavyzdžių apie kiekvieną vėliau.

Rizikos tolerancija

Kitas pagrindinis jūsų turto paskirstymo aspektas - tai jūsų "tolerancija rizikai". Tai reiškia jūsų asmeninį gebėjimą toleruoti riziką: galimybė prarasti dalį arba visą savo investicinį kapitalą už tai, kad gali gauti didelę grąžą. Tai yra labiau "minkštas" dimensija negu laiko horizontas, nes jis savaime yra asmeniškas, o ne racionalus. Tiesiog todėl, kad abstrakčiojo portfelio teorija teigia, kad 25 metų amžiaus rinkoje turėtų būti agresyvi, nereiškia, kad jūs jausitės patogiai tai daryti.

Štai kodėl svarbu nuolat klausti, kas yra jūsų tikslas, ir su juo spręsti kiekvieną sprendimą. Ar jūsų tikslas yra uždirbti didžiausią pelną, kurią galbūt galite gauti? Jei taip, jums reikia patogiai priimti didelę riziką tiek ankstyvoje, tiek daugybėje suaugusiųjų gyvenimo.

Kita vertus, jei jūs tiesiog siekiate įveikti infliaciją ir užsidirbti daugiau, nei taupoma sąskaita, galite priimti labiau konservatyvų turto paskirstymą ir būti gana laisvai nerimauti dėl didžiulių nuostolių.

Kaip teigia SEC, konservatyvūs investuotojai nori išlaikyti "vieną paukštį į ranką", o agresyvūs investuotojai greičiausiai sukurs kauliukus ir gali gauti "du paukščius krūmynuose".

Kodėl turto paskirstymas skatina investicijas į sėkmę

Investuojant, turto paskirstymas (arba bendra jūsų portfelio sudėtis) yra svarbesnis nei bet kuris atskiras akcijas. Taip yra todėl, kad nors atsargos yra karštos ir šaltos, tinkamas turto paskirstymas užtikrina, kad ilgalaikis valdymas atitiktų teisingą kelią. Pavyzdžiui, tarkime, kad technologijų atsargos turi didelius metus. Ar tai reiškia, kad nuo šiol turėtumėte investuoti 50% savo portfelio? NE!

Nesuskaičiuojama daugybė investuotojų prarado pinigus, prisiimdami prielaidą, kad šiuolaikinis karštas sektorius galios savo portfelius amžinai. Bet tai niekada neįvyks. Visais kitais metais (ar net kitą mėnesį) dominuoja sveikatos atsargos, gamyba ar bet koks kitų sektorių skaičius. Ir atvirkščiai, investuotojai, kurie laiko tinkamą paskirstymą turtui, linkę laimėti per ilgą laikotarpį, nes prastos individualios atsargos atsveria teisingas bendras mišinys. Kitaip tariant, sistema yra didesnė už jos dalių sumą.

Norite įrodyti? 1991 m. Tyrime Gary P. Brinson, Brian D. Singer ir Gilbert L Beebower nustatė, kad per 90% ilgalaikių investicijų kintamumo kilo nuo sprendimų, susijusių su turto paskirstymu - ne laiku rinkai arba akcijų pasirinkimui.

Noriu ištirti, kas gali atrodyti labai priešinga intuityviam požiūriui: kaip vienas veiksnys yra atsakingas už didelę investicijų grąžą? Galų gale ten yra tiek daug investavimo priemonių, begalinės skirtingos teorijos apie tai, kada pirkti ar parduoti, atrodytų, begalinės galimybės tai ar jūsų portfelis padaryti.

Verslo mokyklos moko semestrą trukusius techninės analizės kursus, o kai kurie investuotojai visą savo gyvenimą skiria išsamioms formuluotėms, kurios laiko didelę grąžą rinkoje. Atsižvelgdamas į visa tai, kaip gali tik turėti tinkamą turto mišinį, iš tikrųjų užtikrinsite, kad jūs ilgainiui ateisite į priekį?

Tai yra paprasta priežastis: nepaisant to, kaip mes esame priversti galvoti, mažesni veiksmai dažnai sukelia didelių rezultatų. Kaip žmonės, turime įsišaknijusią tendenciją mąstyti tiesiai. Mes manome, kad tai, ką mes įdėjome, tai, ko mes išeiname. Jei mes dirbame dvi valandas, mes manome, kad turėtume pagaminti dvi valandas. Tačiau dažnai tai nėra iš tikrųjų. Gana nedaug pastangų, taikomų tinkamoje srityje, gali būti labai neproporcingi rezultatai.

Pavyzdžiai:

- Treniruotės plano kūrimas užtrunka 1-2 savaites, bet tris mėnesius galima pridėti 30 svarų raumenų.

- Kompleksinio projekto planavimas užtrunka 2-4 savaites, tačiau gali vėluoti 50 proc.

- Vieno pakėlimo derybos užtrunka 1-2 valandas, bet gali papildyti 1 milijoną ar daugiau kumuliacinių pajamų per visą gyvenimą.

Daugelis iš mūsų galėtų skaityti tokią diagramą ir laiku įsitvirtinti, bet tai visiškai netiksliai. Šie veiksmai nėra sprogdinami produktyviai, nes jie trunka ilgiau, tačiau todėl, kad jie yra neproporcingi rezultatai.

Turto paskirstymas yra labai panašus. Atsižvelgdami į laiką, skirtą nustatyti, kiek jūsų pinigų bus sutelktos į atsargas, kiek obligacijose ir kiek įvairiose rinkose jūs įsivaizduosite ilgalaikę sėkmę. Kiekvieną mėnesį, kaip jūs vis daugiau ir daugiau pinigų į savo tarpininkavimo sąskaitą, kiekvienas doleris seka logika išdėstyti savo turto paskirstymo, vairavimo laivo savo portfelį, kad jūsų galutinė paskirtis turto.

Kitas būdas galvoti apie turto paskirstymą yra palyginti su namu. Nepriklausomai nuo to, kiek jums patinka prancūziškos durys, auksiniai maišytuvai ar kvapą gniaužiantys stoglangiai, šie dalykai nėra net 1% tokie pat svarbūs kaip namo brėžiniai: instrukcijos, kurios padėjo architektui paversti į jūsų svajonių namus daug žaliavų.

Turto koreliacija ir kodėl tai svarbu

Turto paskirstymas atliekamas, nes jis užtikrina įvairiapusiškumą ir užtikrina savą turtą, kuris nėra tiesiogiai susijęs tarpusavyje.

Technologijų atsargoms taikomos tos pačios rinkos tendencijos, perkant lengvatas, reguliuojant klimatą ir kt., Kaip ir kitos technologijos atsargos. Taip pat yra gamybos, automatinio ar bet kurio kito sektoriaus. Nesvarbu, ar turite tam tikrų atsargų "Google", o kai kurie "Microsoft" ir kai kurie iš "Facebook", tai nėra pakankamai įvairios. Portfelis, sudarytas iš tik tų atsargų, rimtai kenksmingas kitą kartą, kai technikos gedimas (kaip tas, kuris įvyko 1990-ųjų ir 2000-ųjų pradžioje) sukėlė negražią galvą.

Kas gali paskatinti technikos avariją? Viskas, kas kelia grėsmę technologijų įmonėms: griežtos naujos privatumo taisyklės, ankstyvo technologijų IPO bėrimas, kuris tuo pačiu metu nukrenta lygiai, net ir staigaus pramonės šakos kritimo.

Kita vertus, šie įvykiai paprastai neturėtų įtakos automobilių atsargoms, nes automobilių pramonė yra unikalus klientas, įstatymai ir tendencijos. Jūs tampa labiau diversifikuotas, turėdamas daugelio pramonės šakų atsargas.

Jūs vis labiau įvairestate, turėdami atsargų iš skirtingų dydžių bendrovių: didelių dangtelių, mažų ir vidutinių dangtelių, tarptautinių ir tt

Vis dėlto jūs tampa pačiu įvairiausiu iš visų, kai turite visiškai skirtingas turto klases, nes jos yra dar mažiau tarpusavyje susijusios. Vertybinių popierių rinkos avarijos metu atsargos smuktelėjo į vertę ... tačiau obligacijos didėja, nes investuotojai vėl pradeda ieškoti saugaus pelno. Akcijų rinkos bumuose kyla priešingai: akcijų kainos pakyla, o obligacijų pajamingumas (paprastai) sulyginamas.

Jei galėtume patikimai prognozuoti, kada įvyks bangų ir bustų, mes galime paprasčiausiai laiko, kol mūsų portfeliai turės tik tinkamą turtą anksčiau laiko ir pelno iš to, kas turėtų įvykti. Daugelis investuotojų klaidingai mano, kad jie gali tai padaryti.

Jie neteisingi. Visi akademiniai tyrimai rodo, kad mes turime apgailėtinus gebėjimus prognozuoti visą rinką nuosekliai, kasmet, per metus, kai tikimasi, kad tikimasi tikslumo.

Todėl teisinga strategija taiko "draudimo polisą" investuojant, turėdama kelias skirtingas turto rūšis, kurios nėra labai tarpusavyje susijusios. Tokiu būdu, net kai nukenčia jūsų turtas, kitas turtas klestės, padedantis "išlyginti" nuostolius, kuriuos sukėlė nuosmukiai, nuosmukis ar tiesiog įprasti svyravimai.

Svarba, kad ji išties į priekį

Prieš pradėdamas naudotis turto paskirstymo veržlėmis ir varžtais, man reikia visiškai išaiškinti, kodėl svarbu tai gauti dabar, prieš investuodami pinigus.

Norėdami tęsti namų analožą iš pirmos dalies: namuose statybininkai beveik pritrūko, norėdami gauti brėžinius, prieš įsigydami vieną nagų arba kibirą dažų.Kodėl? Kadangi jie sužinojo, kaip sunku patirti, kalbėdamas laiku, sakydamas: "prevencijos uncija verta kilimo išgydyti". Jei skubate pradėti didelį projektą be tinkamų atsargumo priemonių, jis tampa labai nepatogus, daug laiko (ir kai kuriais atvejais) neįmanoma panaikinti klaidų, kurios kyla.

Pagalvokite atgal į 2008 m. Akcijų rinkos avariją, kuri įvyko po nekilnojamojo turto krūtinės. Kiek pasakojimų apie pagyvenusius žmones, kurie prarado senatvės pensijas, vienas iš jų pasivijo? Žiniasklaida naudojo šias istorijas, kad sukeltų abejonių dėl ilgalaikio investicijų gyvybingumo, iš esmės sakydamas: "Žiūrėk?" tai atsitinka, kai pinigus įneša į vertybinių popierių rinką! "Tačiau beveik kiekvienu atveju investuotojai nepavyko paskirstyti turto, o ne visos rinkos.

Šie senyvo amžiaus investuotojai buvo agresyviai paskirstę turtą, kai jie buvo jauni: tai, kaip aš paaiškinau anksčiau, paprastai reiškia daug pinigų, investuotų į akcijas. Tai puikus ir iš tiesų labai rekomenduojamas jauniems investuotojams, nes jie turi laiko imtis didesnės rizikos ir vis tiek išeiti į priekį. Tačiau, kadangi šie investuotojai tapo vyresni, jiems reikėjo perkelti daugiau pinigų į saugesnes investicijas, kad būtų užtikrinta, kad jie būtų ten, kai to reikėjo.

Jei jie tai padarė, 2008 m. Avarija tik šiek tiek sužeistų. Vietoj to visiškai panaikinta pensijų kaupimo trukmė.

Vis dar manau, kad turto paskirstymas nėra labai didelis ir neproporcingai svarbus?

Trys turto paskirstymo paaiškinimai

Atsižvelgę į šį fondą, pateiksime tam tikrą pavyzdį turto paskirstymą ir tai, ką jie reiškia.

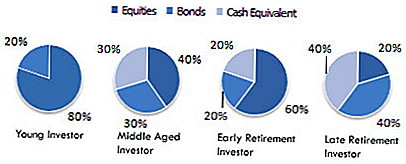

Štai keletas įprastų turto paskirstymo pavyzdžių:

Per šias plačias turto klases galite toliau nurodyti konkrečias bendrovių ar lėšų, į kurias norite investuoti, rūšis:

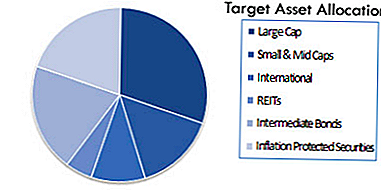

Priklausomai nuo jūsų rafinuotumo ir noro pasinerti į investicijas, galite turėti dar daugiau įvairesnių paskirstymų, tokių kaip ši (iš Wikipedia):

Vėlgi: tai gali atrodyti kaip prabanga, ką jūs galite lengvai atidėti "kol turėsite laiko" arba "jausitės kaip elgtis su ja". Tačiau prisiminkite, kiek gali būti padaryta klaida. Ar jūs manote, kad iš visų investuotojų, kurie 2008 m. Prarado grynąją vertę, kas nors iš jų planavo? Ar vienas galvoja apie riziką, pasveria privalumus ir trūkumus ir tiesiog sako: "tai nesvarbu?"

Žinoma ne. Jie visi pasakojo, kad jie vėliau spręstų, bet kai "atėjo", jau buvo per vėlu. Jūs negalite sau leisti nesuteikti šios teisės!

Be to, jei iki šiol jums tai nėra aišku, supraskite, kad jūs neturite tiesiog rinkti vieno turto paskirstymo ir išbandyti jį amžinai. Priešingai, turėtumėte nustatyti teisingą turto paskirstymą dabartinei situacijai, o tada nuolat jį pakartotinai kalibruoti, kad atitiktų besikeičiančius poreikius ir aplinkybes.

Kitaip tariant: jei vis dar investuojate tokį patį procentą savo pinigų į akcijas, obligacijas ir tt prieš penkerius metus iki išėjimo į pensiją, kaip jums buvo prieš 30 metų, esate rimtai pavojus prarasti viską. Todėl labai svarbu laipsniškai pereiti į saugesnį investavimo būdą, kai vaikščiate per vidurinį amžių ir į pensinį amžių.

Kaip sunku ir greita taisyklė, turėtumėte turėti mažiau atsargų, nes jums vyresni. Tuo metu, kai esate pasirengęs išeiti į pensiją, dauguma jūsų pinigų turi būti obligacijų arba kitų saugių investicinių priemonių. Yra natūralus pagunda to nedaryti, nes (kaip anksčiau kalbėta knygoje) obligacijos suteikia mažesnes pajamas. Vis dėlto tai yra esminė priežastis: obligacijos yra saugesnės! Kai pinigai yra mažiau linkę prarasti, mažesnė grąža yra kompromisas. Užuot persekiojami ar bandydami išprovokuoti likimą, gaunant didesnę grąžą, paprasčiausiai priimkite, kad tai yra ne jūs, norint padaryti jūsų gyvenimą šiame etape.

Jei to nepadarysite, rizikuojate ištrinti viską, ką dešimtmečius dirbote ir kuriai sunku pastatyti.

Portfelio ir turto paskirstymo perskirstymas

Palaipsnis jūsų turto paskirstymo pertvarkymas, kaip jūs senestate, vadinamas "pakartotiniu balansavimu". Deja, nepaisant jo didžiulės reikšmės, pasikeitimas savaime neįvyksta.

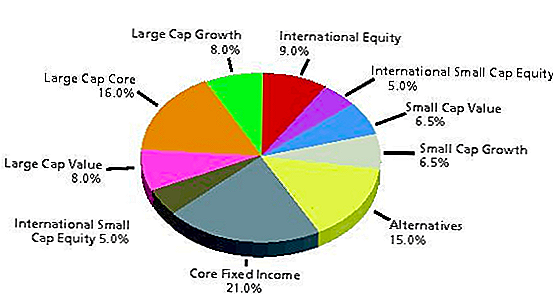

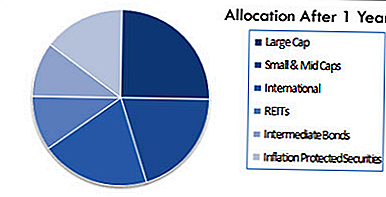

Pavyzdžiui, prisiminkite, kad tai gali būti jūsų tikslinis turto paskirstymas pradžioje:

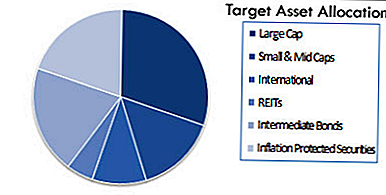

Idealiu atveju (jei nustatysite, kad tai teisinga), jūs turėtumėte išlaikyti šį paskirstymą bent jau kelerius ateinančius metus. Vis dėlto, kadangi rinka nuolat kinta, jūsų turto paskirstymas gali atrodyti taip, tik po 12 mėnesių:

Problema yra ne kas kita tu asmeniškai padarė. Jūs nustatote savo turto paskirstymą, kad atitiktumėte savo tikslus, laikotarpį ir toleranciją rizikai, kaip jūs manote. Paprastai tai įvyko natūraliai dėl įmonių, kurias jūs investavo į vertės padidėjimą ar sumažėjimą.

Štai kodėl reikia pakartotinai balansuoti arba pritraukti savo portfelį grįžti į atitikimą su pasirinktu turto paskirstymu. Tai nėra ypatingai įdomi užduotis, o jūsų portfelis jums nereikalauja, kad būtų subalansuota. Tokiu atveju labai lengva pamiršti, tai būtent tai, ką daro dauguma investuotojų.

Tai turbūt labiausiai pavojinga klaida, kurią netinkami investuotojai. Portfelis, kuris niekada nesubalansuojamas, yra kaip vandenynų barža, kuri išnyksta. Jei kapitonas ne ištiesia laivą, jis gali baigtis Kuboje, o ne Bahamų salose. Be to, jūsų portfeliui gali būti eksponentiškai didesnė rizika nei jums patogiai imtis visų, nes jūs nenorėjote pakartotinai subalansuoti.

Pakartotinį balansavimą galima atlikti rankiniu būdu arba pusiau automatiškai, vadinamąsias gyvavimo ciklo lėšas.Laikui bėgant, gyvavimo ciklo fondas pakartotinai kalibruoja jūsų turimas akcijas, kad liktų suderintas su norimu turto paskirstymu. Tiesiog žinau, ar jūs naudojate gyvavimo ciklo fondą arba eikite vieni su juo, pakartotinis balansavimas yra absoliučiai būtinas, kad jūsų investicijų portfelis būtų investuotas į tinkamus dalykus, o jei to nepadarysite, tai kelia didžiulę grėsmę, nes ji ilgiau neišsprendžiama.

Tai taip pat gali būti automatiškai atliekama per robo patarėją. Per minutę apimsime visas tris variantus.

Rizika prieš grįžimą realiame gyvenime

Noriu pabrėžti, kad nors yra formulių ir sistemų, skirtų turto paskirstymui (ir aš labai rekomenduoju tvirtai laikytis jų, kai įmanoma), tai yra ir emocinis komponentas. Ir tai gali būti labai sunku išlaikyti savo emocijas patikrinti, kai susiduria su duomenimis, kurie sukelia stiprios reakcijos, baimės ar impulsų.

Vis dėlto, sėkmingai investuojant viskas yra mokytis tai padaryti. Dėl kiekvieno duomenų taško, kuris kelia susirūpinimą, yra ir kitų dalykų, kurie (net jei jie visiškai nesunaikins jūsų rūpesčių) turėtų būti susiję su kita perspektyva.

Kaip sako Vikipedija:

"Vertybinių popierių paskirstymo planuose sprendimas dėl akcijų kiekio ir obligacijų portfelio yra labai svarbus sprendimas. Tiesiog perkant atsargas, neatsižvelgiant į galimą lydinčią rinką, vėlesnė panikos pardavimo priežastis. Tikrą toleranciją rizikai gali būti sunku įvertinti, kol patirs tikra lydinio rinka, kurioje investuos į rinką. Svarbu rasti tinkamą pusiausvyrą. "

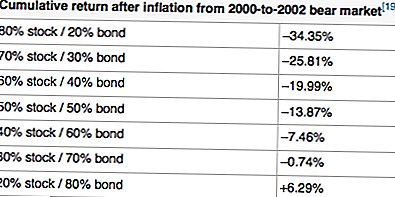

Pavyzdžiui, čia pateikiamas po antrosios infliacijos grąžos pavyzdys, naudojant skirtingus turto paskirstymus nuo 2000 iki 2002 m., Aiškiai "nešiojamojo rinkos" laikotarpis:

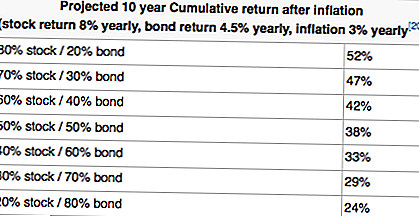

Iš pirmiau pateiktos lentelės matyti, kad visada pageidautina labai konservatyvus portfelis. Pažvelkite į tuos teigiamus rezultatus! Tačiau kai atsižvelgsime į ilgalaikę perspektyvą (kaip paprastai turėtų daryti jaunesni investuotojai), pažiūrėkite, kaip šios grąžos prasideda priešinga kryptimi:

Dabar jūs suprantate, kodėl laiko horizontai ir tolerancija rizikai yra tokie svarbūs jūsų bendrajai investavimo strategijai?

Jei tiesiog neriajate ir pradedate pirkti atsargas, nesvarbu apie didesnį vaizdą, galėtumėte planuoti kursą dideliu nusivylimu. Pagalvokite apie tai, kiek investuotojai 2000-ųjų pradžioje išleido akcijų tonas (o ne tik technines atsargas, kurios buvo problema, bet VISIOS), nes tik baimė ir pernelyg reaguoja? Jei jie pakrypsta į kai kuriuos iš jų, jie būtų buvę kur kas turtingesni 2004 ir 2005 metais, nei iš tikrųjų.

Kita vertus, kai kurie žmonės tiesiog nėra emociškai sugebantys patirti didelių nuostolių per 2-3 metų lydinčią rinką, kad suvoktų pranašumus, kurie ateis po. Jei tai tau, geriau tai išmokti anksčiau nei vėliau. Laikykitės šių klausimų, nes sukursite savo investicijų portfelį.

Be to, jei dar nenustatėte teisingo turto paskirstymo, viską sustabdykite ir atlikite dabar. Visuomenės laiko praradimas (pvz., Šios vertybinių popierių vertės palyginimas su akcijomis ar mokesčiais, tarpusavio fondo mokesčiai) yra beprasmiški blaško, kol pirmiausia atsiliepsite į šį pagrindinį klausimą.

Įrankiai, skirti nustatyti ir perskirstyti turto paskirstymą

Kaip minėjau anksčiau, yra trys būdai, kurių reikia imtis nustatant turto paskirstymą ir perskirstydami jį:

- "Do-It-yourself" požiūris

- Pusiau automatizuotas metodas, skirtas tikslinėms datoms

- Visiškai automatizuotas metodas su robo patarėjais

DIY požiūris

Aš asmeniškai praktika "pasidaryk pats" požiūris, bet tai ne visiems. Tai savaime reiškia, kad pasirenkate savo turto paskirstymą, remdamasis savo tolerancija rizikai ir laiko riba. Tai reiškia, kad jūs pasirenkate lėšas, kurios skiriamos tam turto paskirstymui, ir kad jūs bent kartą per metus atkuriate savo pusiausvyrą.

Norėdami pasirinkti turto paskirstymą, galite naudoti jau turimą vieną (pvz., "Boglehead's Lazy" portfelius), arba galite pritaikyti vieną, kad atitiktų jūsų poreikius.

Pasirinkę turto paskirstymą, turėsite tirti ETF ir investicinius fondus, kurie atitinka jūsų paskirties paskirstymo tipus.

Tada tai tampa jūsų portfelio ir asignavimų stebėjimo klausimu. Aš asmeniškai naudoju "Personal Capital", turinčią puikų (ir nemokamą) turto paskirstymo stebėjimo įrankį. Asmens kapitalas taip pat puikiai tinka jūsų investicijų portfelio apskritai stebėjimui. Išbandykite nemokamai čia.

Norėdami pakartotinai subalansuoti savo portfelį, aš naudoju "Google" dokumentų skaičiuoklę, kad sužinotumėte, kokios sritys yra pervertinamos ir kurioms yra prastai vertinama vertė, o tada tinkamai parduodate ir nusipirkite dolerio sumas. Aš tai darau du kartus per metus - pavasarį ir rudenį.

Pusiau automatizuotas metodas

Jei esate patogus investuoti į ETF, tačiau nenorite, kad kiekvienais metais atsirastų pagrindinė pusiausvyra, galite pasirinkti pusiau automatizuotą metodą. Tai atliekama investuojant į tikslines dienos ar gyvenimo ciklo savitarpio fondus ir ETF, atsižvelgiant į jūsų amžių.

Ką šie fondai atlieka, savaime atsveria balansą, kad sukurtumėte paskirstymą, pagrįstą tuo, kada planuojate išeiti į pensiją.

Pavyzdžiui, galite investuoti į Vanguard Target Retirement 2050 fondą (VFIFX). Šis fondas skirtas žmonėms, kurie šiuo metu gyvena 29-33 m. Ir planuoja išeiti į pensiją maždaug 2050 m. Šiuo metu portfelį sudaro beveik 90% akcijų ir 10% obligacijų. Tačiau, artėjant prie 2050 m., Fondas automatiškai pakeis tai, kad geriau atitiktų jūsų toleranciją ir laikotarpį.

Norėdami pabrėžti tai, galime pažvelgti į Vanguard 2025 fondą (VTTVX). Šis fondas skirtas žmonėms nuo 54 iki 58 metų, kurie planuoja išeiti į pensiją maždaug 2025 m. Šiuo fondu šiuo metu yra skirta maždaug 65% akcijų ir 35% obligacijų. Labai konservatyvus, palyginti su "Vanguard 2050" fondu.

Čia galite sužinoti daugiau apie šiuos "Vanguard" fondus.

Visiškai automatizuotas metodas

Jei žinote, kad turėtumėte tai padaryti, bet tiesiog norėtumėte įnešti pinigus į paskyrą ir "nustatyti ją ir pamiršti", nesijaudinkite - vis tiek jums yra galimybė. Galite nustatyti visiškai automatizuotą turto paskirstymą su robo patarėju, kuris rūpinsis visa šia medžiaga jums.

"Robo" konsultantai yra gana paprastos priemonės: jie automatizuoja savo portfelį, atsižvelgdami į jūsų toleranciją ir tikslus. Tada sistema automatiškai nuolat atnaujina jūsų paskyras - nieko nereikia daryti.

Viskas, ką jūs darote, yra pinigai į jūsų sąskaitą, o robo patarėjas jį perkelia iš ten.

Jei norite eiti "Robo-Advisor" maršruto, rekomenduojame naudoti vieną iš toliau nurodytų variantų. Norėdami sužinoti, "WealthFront" yra nemokama už pirmuosius 10 000 JAV dolerių, jei norite išbandyti. Žiūrėkite toliau pateiktas parinktis.

- W elalthFront: "WealthFront" yra puikus darbo patarėjas tiems, kurie turi pinigų investuoti, bet nenori su ja susidoroti. "Wealthfront" paslauga tikrai atsiranda dėl apmokestinamų sąskaitų, o paslauga nemokama sąskaitoms, kurių vertė neviršija 10 tūkst. Spauskite čia norėdami sužinoti WealthFront.

- Gerinimas: Gerinimas yra puikus patarėjas jauniesiems investuotojams. Pradedantiesiems jie investuoja lengviau, daugiausia dėmesio skirdama paprastiems turto paskirstymams, tikslų nustatymo funkcijoms ir pigių portfelio valdymui. Spauskite čia norėdami sužinoti apie gerinimą.

Galutinės minties

Tikimės, kad turto paskirstymo svarba ilgainiui bus pastatyta. Manau, kad tai yra vienintelis didžiausias sėkmės veiksnys, kai reikia investuoti - ne todėl, kad jis padės jums uždirbti nepaprastai didelę grąžą, bet todėl, kad ketinama apsaugoti jus nuo visų jūsų pinigų praradimo.

Nepamirškite, kad jei jūs prarasite 50%, turėsite uždirbti 100% atgal tik pertraukai. The

Kokios yra jūsų nuomonės apie turto paskirstymo ir perskirstymo svarbą?

Populiarios Žinutės

Paskutinės minutės Online Tax filing Kupono kodai

Investicijų patarimas Nr. 335: kaip investuoti į pajamas

Investicijų patarimas Nr. 336: investuokite į įmones, kurių metinis pelnas viršija 12%

Ar Studentų pagalbos įstatymo projektas pakeis mums reikalingas teises?

Investicijų patarimas 338: Didelės įmonės yra reguliarūs dividendų mokėtojai

Rašyti Komentarą