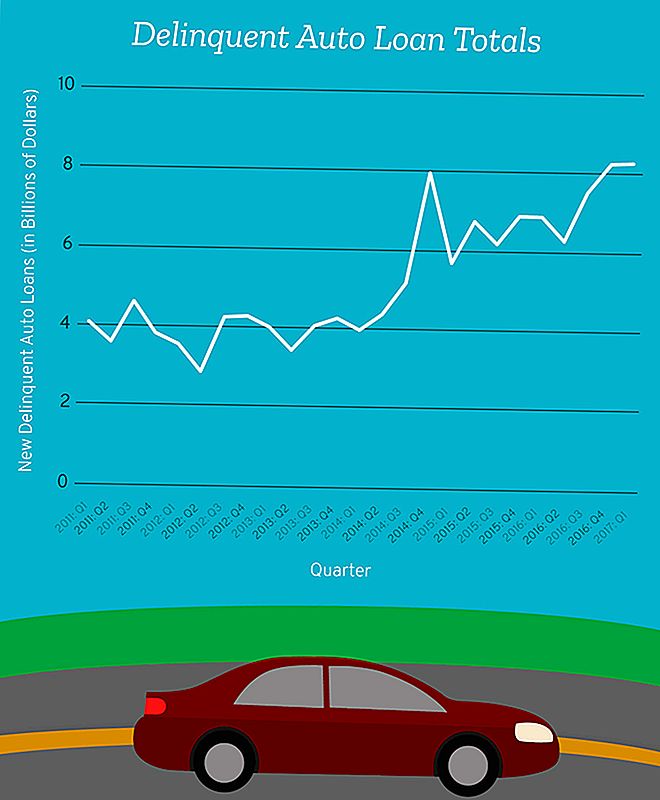

Pasak "Niujorko Federalinio rezervų banko", pirmajame 2017 m. Ketvirtyje 8,27 mlrd. USD automobilių paskolų skolos tapo "rimtai nusikalstamos".

Į šį skaičių įeina visų asmenų, kurie nuo sausio iki kovo mėnesio sumažino mažiausiai 90 dienų automobilio mėnesio mokėjimus, skola.

Paimkime tai perspektyvoje.

Maždaug tuo metu, 2012 m., Mes pasiekėme 14 metų rekordinį mažumą - 2,87 mlrd. JAV dolerių už naują rimtai neteisėtą auto paskolos skolą per vieną ketvirtį.

Suma, kurią mes pridėjome 2017 m. Pradžioje, yra tik šiek tiek mažesnė nei 8,62 mlrd. Dolerių, kuriuos mes visi pridūrėme į rimtą nusikalstamą bylą 2008 m. Trečiojo ketvirčio finansų krizės metu.

Tai reiškia mes kviesdami naują nusikaltėlių auto paskolos skolą, kuri yra šiek tiek žemiau, kur ji buvo per finansų krizę - metu, kai milžiniškas amerikiečių skaičius vargu ar galų gale išlaikė stogus virš galvų ar automobilių.

Man nereikėtų tai pasakyti, bet vis tiek pasakysiu: tai nėra gerai, žmonės.

Iš tų, kurių įsipareigojimai yra nevykdomi, yra segmentas, į kurį turėtume atkreipti daugiau dėmesio: skolintojams subprime.

Subprime? Šis žodis skamba gerai

Praėjus dešimčiai metų po finansų krizės, frazė "subprime paskola" vis dar išlieka įspūdžių mūsų galvos. Bet mes nekalbame apie hipotekos hipotekines paskolas - mes kalbame apie automobilių paskolas, kurios yra visiškai skirtingos rūšys.

Tarkime, kad turite gerą kredito istoriją ir padorų darbo užmokestį, ir kiekvieną kartą, kai praeityje praeityje skolinote pinigus, esate kruopščiai sumokėję kiekvieną jo pinigą laiku. Kai esate naujo automobilio rinkoje, jūsų paskola gali nukristi į "pagrindinę" kategoriją.

Jūsų skolintojas, greičiausiai, būtų įsitikinęs, kad galėtumėte sau leisti finansuoti savo naują "Toyota Camry", o jei įvyko nedidelė asmeninė krizė, galite atsiskaityti. Rizika, leidžianti jums finansuoti šį automobilį, yra minimali paskolos davėjui.

Bet tarkime, jūs negalite patikrinti visų šių langelių.

Jei jūsų kredito istorija yra mažesnė už žvaigždyną, turite dvi galimybes: Sutinku su sub-prestižinės paskolos sutarties sąlygomis arba nepirkite transporto priemonės, kurios gali būti reikalingos norint dirbti ar gauti vaikus į mokyklą ir iš jos.

Subjekto paskolos sutarties sąlygos gali skirtis priklausomai nuo skolintojų, tačiau paprastai tai yra paskolos kategorija skolininkams, turintiems mažesnius kredito balus (paprastai mažesnius nei 620), kurie, greičiausiai, taip pat turi didelį skolos santykį su pajamomis, teigė finansų profesorius Markas Flannery Floridos universiteto Warrington verslo mokykloje.

"Tos paskolos kartu vadinamos" subprime ", o tai rodo, kad nėra tikrai stiprios kredito (balų), tačiau jie gali būti pakankamai stipri skolininkams, kad suteiktų žmonėms pinigų ir tikisi, kad jie grąžins", - pridūrė Flannery.

Šiuo metu subprime paskolos sudaro tik nedidelę dalį automobilių paskolų - apie 25,9 milijardus dolerių beveik 1,2 trilijono dolerių pramonės sektoriuje, tačiau subprime skolininkai taip pat daug dažniau nevykdys savo paskolų.

Svarbu atkreipti dėmesį į tai, kad aukščiausios rūšies automobilių paskolų pramonė yra tik nedidelė hipotekos paskolų pramonės dalis.

Taigi, net jei nusikalstamumo normos nuolat didės, tai nebūtų beveik bloga, kad išsiųstų ekonomiką vertus į užmarštį, kaip ir hipotekos krizė.

Nors automatinis paskolos nevykdymas nesiųs šaliai finansinio žlugimo, pasirašant susitarimą, kurio nesuprantate ir kurio negalima sau leisti, gali kilti problemų dėl jūsų ir jūsų šeimos.

Mažas reguliavimas Subprime Auto skolintojams

Nėra standartinės ribos, kiek jūsų rezultatas gali būti mažas ir vis tiek atitinka aukščiausios klasės paskolą - tai priklauso nuo jūsų skolintojo. Tačiau kuo rizikingesni esate skolintojas, tuo labiau jūsų paskolos sąlygos greičiausiai bus naudingos jūsų skolintojui, o ne jums.

"Yra žmonių, kuriems ši paslauga reikalinga, reikia nusipirkti automobilį, turi būti gabenamas, nors jų kreditas nėra didelis," sakė Flannery. "Mes taip pat turime būti tikri, kad yra žmonių, kurie nori skolinti tokį skolininką".

Toks poreikis tokiai paslaugai ir griežto reguliavimo stoka gali reikšti aukštesnes palūkanų normas ir, blogiausiu atveju, dideles baudas, kai skolininkai negali atsiskaityti.

Pvz., Jei turite beveik tobulą kredito balą, galite matyti, kad palūkanų normos yra 3,6% arba mažesnės. Bet jei jūsų kredito balas nukrinta žemiau 620, tas pats automobilis gali gauti vidutinę palūkanų normą iki 15,24% už 60 mėnesių paskolą.

Subprime skolintojai nėra jūsų draugai

Dauguma subrime kreditorių nori, kad jūs grąžinsite juos. Jie praranda pinigus, kai nesumoka paskolos.

"Toks aukščiausio lygio skolintojas nori įsitikinti, kad bet kokia našta skiriama žmonių finansams, kad tikimybė yra gana gera, kad jie sugebės grąžinti", - sakė Flannery.

Deja, ne visi skolintojai veikia tokiu būdu.

"Kito paskolos teikėjo rūšis galėjo įnešti į sutartį tam tikrus sunkaus mokesčius ir nuobaudas bankroto atveju", - sakė Flannery. "Ir yra keletas skolintojų, kurie tikės, kad yra tam tikras bankrotų skaičius ir surenkami kai kurie iš šių sunkių mokesčių.

"Ten skolintojas neturi tokio paties palūkanų kaip skolininkas, nes skolintojas iš tikrųjų sumokės teisingą pinigų sumą, jei bus numatytas įsipareigojimas. Tada kažkas, kuris nėra finansiškai sudėtingas, rizikuoja patekti į sutartį, kurią netgi skolintojas žino, greičiausiai gali sukelti jiems problemų vėliau ".

Dar blogiau, yra tai, kaip sunku sustabdyti tokių skolintojų sukeltą didelę žalą.

Nors vartotojai teigia, kad reikalingas didesnis reguliavimas skolininkų apsaugai, skolintojų ribojimas gali reikšti, kad kai kuriems, kuriems tai tikrai reikalinga, bus panaikinta galimybė gauti kreditų.

Būtent dėl to reguliuotojams sunku atkreipti liniją. Tai reiškia, kad jums reikia apsisaugoti ir užtikrinti, kad nesate pasirašę susitarimo su skolintoju, kuris tikisi, kad jums nepavyks.

Kaip sužinoti, ar galite iš tikrųjų suteikti savo automobilio paskolą

Tai gali būti kietas skambutis, kai suborbentinės paskolos yra jūsų vienintelis pasirinkimas.

"Daug žmonių pasakys - įskaitant žmones, turintiems daug formalaus išsilavinimo - aš iš tikrųjų nesuprantu finansavimo, tačiau jei jie nori skolinti mane pinigus, jie turi manyti, kad galiu juos grąžinti", - sakė Flannery. "Jūs nebūtinai norite pasikliauti asmeniu, esančiu per visą stalą. Jūs norite taikyti kai kuriuos savo paprastus jausmus. "

Jis turi būdų, kaip galite atlikti finansinį savęs vertinimą prieš suklydę. Viskas, ko jums reikia, yra sąžiningai atsakyti į šiuos klausimus apie save.

Tarkime, kad praradote darbą, jūsų darbo valandos buvo sumažintos, ar jūs ar jūsų šeimos narys susirgo, ar galėtumėte sumokėti šią auto paskolą?

"Tai sunkus klausimas, nes mums nepatinka jaustis blogai", - sakė Flannery. "Bet tai yra būtent tai, ką jūs turite padaryti - jūs turite būti savo paties tiksliausiu kritiku ir pasakykite" Gerai, paskolos davėjas mano, kad esu beveik nesugeba tai sau leisti, taigi tai, kas galėjo nutikti, kad negalėsiu sau leisti kaip manau, kad tai yra? "

"Tai tokio pobūdžio statymas, kurį sudarote pasirašydamas paskolos sutartį."

Desiree Stennett (@desi_stennett) yra "Penny Hoarder" personalo rašytojas.

Rašyti Komentarą