Visi mėgsta kalbėti apie tai, kiek jie prisideda prie savo 401 (k) planų ar apie tai, kiek jie yra turėtų prisidėti prie 401 (k) planų.

Tai svarbu be abejonės.

Tačiau didesnis klausimas turėtų būti pabaiga žaidimas. Tai yra kiek turėtumėte turėti savo 401 (k).

Tai realus bet kurio išėjimo į pensiją plano sėkmės arba nesėkmės matas, kai 401 (k) yra pagrindinis kūrinys.

Tai sunkus pasiūlymas. Kiekvienas žmogus turi skirtingą padėtį, atsižvelgiant į amžių, pajamas, tiesioginę finansinę būklę ir toleranciją.

Nėra jokio mokslinio būdo nustatyti, kiek tu turėtų turėti savo 401 (k), bet mes ketiname užmušti į jį, artėjant prie jo iš kelių skirtingų kampų.

Mes jį sulaužysime ...

Turinys - ką mes užsirašysime šioje publikacijoje:

- Amerikos atostogų valstybė - ji turi tobulėti!

- Prisidėkite, kad maksimaliai išnaudotumėte darbdavio rungtynes

- Jums reikia prisidėti mažiausiai 20% savo į pensiją gaunamų pajamų

- Negalima atsitiktinai pasirinkti investicijų už 401 (k)

- Ir neleisk savo darbuotojams pasakyti, kokius investicinius variantus pasirinkti!

- Nors jūs esate prie jo - likite nuo tikslo dienos lėšų

- Jei turite Roth 401 (k) pasinaudokite ja

- Nepamiršk apie Roth IRA, taip pat

- Kiek turėtumėte turėti savo 401 (k)?

Pradėkime nuo Blogos naujienos Pirmas…

Amerikos atostogų valstybė - ji turi tobulėti!

Idealiu pasauliu, vidutinis žmogus turėtų išėjimo į pensiją septynių skaičių 401 (k) planą arba bent jau eiti į tą bendrą kryptį.

Bet tai nėra tai, kas vyksta.

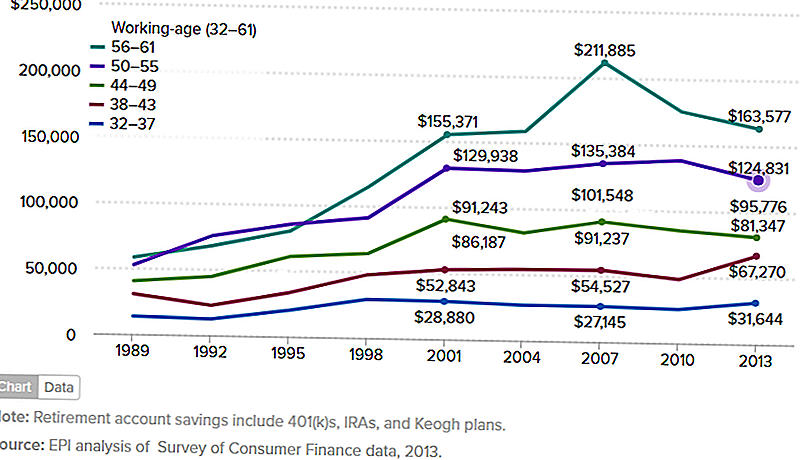

Žemiau pateiktoje lentelėje parodyta, kiek išėjus į pensiją yra sutaupoma šeimos tarp 1989 m. ir 2013 m. Aš tikrai norėčiau rasti objektyvią autoritetingą šaltinį, kuriame pateikiama naujausia informacija.

Galų gale, 2013 m. Buvo ketveri metai, nuo pat pradžių gana aktyviai dirbome akcijų rinkoje. Tačiau tai reiškia, kad skaičiai diagramoje yra beveik neabejotinai didesni.

Tačiau net tuo atveju, žemiau pateikti skaičiai yra skirti šeimoms, o ne asmenims. Be to, 401 (k) planuose jie įveda įvairias pensijų planus ir įtraukia IRA bei Keogh planus.

Aš susirūpinęs dėl to, nes planas 401 (k) yra labiausiai turtingas iš visų išėjimo į pensiją planų.

Jei toliau pateiktoje diagramoje yra bet kokios nuorodos, 401 (k) numeriai yra dar mažesni. Tai reiškia, kad žmonės nevisiškai išnaudoja tai, kas gali būti geriausias geriausias pensijų planas.

(Šaltinis: Ekonominės politikos institutas - Amerikos ambasados valstybė, 2016 m. Kovo 3 d.)

Diagrama rodo šeimos pagal amžiaus grupes, tačiau svarbiausios yra 50-55 metų amžiaus grupės ir 56-61.

Tai tie žmonės, kurie yra ant denio išeiti į pensiją.

Ir mes matome, kad 50-55 grupės vidurkiai yra mažesni nei 125 000 JAV dolerių, o vyresnė grupė, kuri tik ketina išeiti į pensiją, turi tik šiek tiek daugiau nei 163 577 USD.

Problema, kurią turiu su abiem skaičiais, yra tai netgi toli nuo to, kad yra pakankamas skaičius išėjimo į pensiją realiuoju laiku.

Prisidėta tik tiek, kad maksimalus darbdavio rungtynes nepavyks

Aš dažnai rekomenduoju prisidėti bent jau pakankamai 401 (k) planą, kad maksimalus darbdavys atitiktų.

Jei darbdavys sutampa 50% iki 3%, tada jūs pridedate 6%. Tai suteiks jums bendrą 9% dydžio įnašą per metus.

Tačiau yra šios rekomendacijos problemų.

Tai nėra tai, kad tai blogas patarimas - tai tikrai yra prasminga tiems, kurie kovoja su finansinėmis ribomis ir reikalauja minimalaus įmokų lygio.

Problema yra ta, kai minimalus įnašas tampa didžiausias įnašas. Nėra abejonių, 9% yra geresnė nei nieko. Bet jei ketinate išeiti į pensiją, tai nepadarys darbo!

Kita problema yra ta, kad darbdavio rungtynės paprastai priskiriamos teisių suteikimo laikotarpiui. Tai galėtų būti iki penkerių metų.

Jei pasilikite darbe žymiai mažiau, prarasite dalį ar visos rungtynės. Tai sumažins jus iki jūsų 6% įnašo.

Pavyzdys prisideda tik tiek, kad maksimaliai išstumtų darbdavio rungtynes

Tarkime, kad esate 35 metų amžiaus ir uždirbsite 50 000 JAV dolerių per metus.

Jūs padedate 6% savo darbo užmokesčio savo 401 (k) planui, o jūsų darbdavys atitinka 50% ar 3%.

Per ateinančius 30 metų jūs gaunate vidutinę metinę 7% investicijų grąžos normą.

Tuo metu, kai esate 65 metų, turėsite 441 032 dolerių.

Tai gali atrodyti kaip daug pinigų iš to, kur dabar esate. Tačiau kai išeina į pensiją, jis greičiausiai bus netinkamas.

Štai kodėl: tai vadinama saugiu pašalinimo norma.

Jis mano, kad jei jūs apribosite savo pašalinimą iš pensijų plano iki maždaug 4% per metus, niekada nepasieksite savo pinigų. Jūs galite pamatyti, kas yra išmintis, ar ne?

Tačiau išėjimo į pensiją portfelis yra 441 032 JAV dolerių, o pašalinimas - 4%, yra tik 17 641 USD per metus, o tai yra tik 1470 EUR per mėnesį.

Kadangi dauguma darbdavių nebeteikia tradiciškai nustatytų išmokų pensijų planų, turėsite elgtis taip, kaip ir jūsų socialinio draudimo išmoka.

Tarkime, kad jūsų socialinio draudimo išmoka yra 1 500 USD per mėnesį.

Kokio tipo pensiją turėsite, turėdami 2 970 eurų pajamas per mėnesį?

Jūs nepadarysite daug geriau, nei tiesiog gaunate tokio tipo pensijų pajamas. Manau, kad net nebus išėjęs į pensiją.

Jums reikia prisidėti mažiausiai 20% savo į pensiją gaunamų pajamų

Daugelis žmonių tikisi, kad išėjimas į pensiją bus daugiau nei tiesiog gauti po

Senatvės pensija yra ne tik skaičius - tai visa suma, kurią jūs išeisite iš sunkaus darbo visą gyvenimą. Tai turėtų suteikti jums pajamas, kurios suteiks jums daugiau nei tik pagrindinį išgyvenimą.Dėl šios priežasties jums reikia įnešti ne mažiau kaip 20% savo pajamų į pensijų planą. Vienintelis būdas daugeliui žmonių tai padaryti yra per 401 (k) planą darbe.

Pažvelkime į kitą pavyzdį. Pabandykime tokį patį finansinį profilį, kaip ir paskutinis pavyzdys, bet vietoj 6% įmokos jūs vietoj 20% savo atlyginimo. Darbdavio rungtynės išliks 3%, todėl jums suteiksime bendrą metinį 23% pajamų.

Kokia jūsų pensija bus 65 metų amžiaus?

Kaip apie $1,127,066???

4% iš 1,127,066 USD bus 45 083 USD arba 3 756 EUR per mėnesį. Įtraukite 1,500 JAV dolerių už socialinę apsaugą, o jūs siekiate 5 256 JAV dolerių, o tai yra daugiau nei jūs uždirbsite savo darbe!Ar jūs gaunate susijaudinimą? Tu turėtum būti.

Negalima atsitiktinai pasirinkti investicijų už 401 (k)

Greta mažų įmokų tarifų didžiausia problema, susijusi su dauguma 401 (k) planų, yra prasta investicijų atranka.

Kartais tai neišvengiama, nes kai kuriuose 401 (k) planuose tik labai ribotas investicijų pasirinkimas. Tačiau kitais atvejais plano savininkas tik blogai pasirenka.

Ką daro dėl pasirinktų investavimo problemų?

- Investuodami per konservatyviai, pritariame investicijoms į fiksuotų pajamų saugą

- Turėdamas per daug bendrovės akcijų, tai yra klasikinis atvejis "per daug kiaušinių išleidimo į vieną krepšelį"

- Nepakankamas diversifikavimas

- Pridėkite atsitiktines investicijas į savo planą, pvz., "Karšto patarimo" atsargas

- Prekyba pernelyg dažnai, dėl kurios atsiranda didelių sandorių mokesčiai, ir visada neveikia

- Sukurkite savo portfelį taip, kad neatitinka jūsų ilgalaikių tikslų

Susitinkime su ja, dauguma žmonių nėra investiciniai specialistai. Tai reiškia, kad jūs negalite pasikliauti savo ištekliais kurdami ir valdydami tai, kas galiausiai taps jūsų didžiausiu gaunamą produkciją turtu.

Tai reiškia, kad jums reikia pagalbos.

Vienas šaltinis yra asmeninis kapitalas. Tai yra investicinė paslauga, kuri tiesiogiai nevaldo jūsų plano 401 (k), tačiau pateikia nurodymus, kaip investuoti planą.

Jie tai daro per savo Senatvės planuotojas ir 401 (k) Fondo paskirstymas įrankiai.

Kitas greitas augimas yra "Blooom". Tai investicinė paslauga, kuri suteiks jums investicijų valdymą jūsų 401 (k) planui.

Paslauga kainuoja tik 10 dolerių per mėnesį, tai yra maža kaina, kurią reikia sumokėti, kad gautumėte profesionalią konsultaciją dėl investicijų į savo didžiausią turtą.

Ir neleisk savo kolegoms jums pasakyti, kokių investicijų reikia pasirinkti!

Viena iš 401 (k) plano valdymo komplikacijų yra bandos mentalitetas.

Tai atsitinka daugumoje kompanijų ir departamentų. Kažkas sako eik į dešinę ir visi kreipiasi į dešinę, nepadindami to daug dėmesio. Mes praktiškai užprogramuotos tokiu būdu valdyti organizacinę aplinką.

Bet tai yra finansinis savižudis, kai kalbama apie investavimą į pensiją.

Mes neturėtume niekada daryti prielaidą, kad bendradarbis ar net bosas turi tam tikrų aukštų žinių, kai kalbama apie investicijas. Tas žmogus gali pasigirti tuo, ką jis investuoja, galbūt morališkai remia jo sprendimą.

Bet tai nereiškia, kad jis laimėjo patarimą.

Jūs ir jūs vienas turėsite gyventi savo senatvės pensijų portfelyje. Jūs neturėtumėte pasitikėti tokiu rezultatu, kokio dydžio yra vandens šaldytuvo garsai.Nors jūs esate, pasilikite nuo tikslinių datų fondų

Yra vienos rūšies investicijos, kurios populiarėja, ir nemanau, kad tai yra sveikas vystymasis.

Tai tikslios dienos lėšos.

Aš neturiu gero jausmo apie juos, todėl aš jų nerekomenduoju.

Tiesą sakant, nekenčiu tikslinių datos lėšų. Ar tai garsas per stiprus?

Tikslinės datos lėšos yra viena iš tų naujovių, kurios teoriškai veikia geriau nei faktiškai.

Jie prasideda nuo jūsų išėjimo į pensiją datos, todėl jie vadinami "tiksliais dienos fondais". Jei ketinate išeiti į pensiją 65 metų amžiaus, jie turės lygių planų (iš tikrųjų yra investiciniai fondai).

Jie yra tokie, kai esate 40 metų nuo išėjimo į pensiją, dar kartą esate 30 metų, paskui 20 metų ir 10 metų. Tai gali būti ne taip, kaip jie visi dirba, bet tai pagrindinė idėja.

Tikslinės datos labiausiai nukreipia jūsų portfelį. Tai yra, kuo arčiau esate išėjimo į pensiją atveju, tuo didesnis yra obligacijų paskirstymas, o mažesnis yra investuojamas į atsargas.

Koncepcija yra mažinti portfelio riziką, kai artėja prie išėjimo į pensiją.

Tai visi skamba paprastai.

Bet tai turi dvi problemas.

- Vienas iš tikslinių datos fondų yra neįprastai didelis mokestis. Tai sumažina investicijų grąžą.

- Kitas yra tai, kad jūs savavališkai sumažinsite portfelio augimą, kai pereisite prie pensinio amžiaus.

Tai apskritai yra prasminga, bet ne žmonėms, kuriems yra didesnė tolerancija rizikai, arba tiems, kuriems reikia didesnio grąžos, nes jie artėja prie išėjimo į pensiją.

Venkite šių lėšų, nesvarbu, kaip sunku yra jų pikis.

Jei turite Roth 401 (k) pasinaudokite ja

Pagrindinis 401 (k) plano augimas yra Roth 401 (k) planas.

Tai veikia kaip Roth IRA. Jūsų įnašas į planą nėra išskaičiuojamos iš mokesčio, bet jūsų pašalinimas gali būti neapmokestinamas.

Tai yra tiek, kiek esate ne mažiau kaip 59 ½ ir planuota bent penkerius metus.

Roth 401 (k) turi du pagrindinius skirtumus nuo Roth IRA.

Pirmasis yra tas, kad Roth 401 (k) turi minimalius privalomus paskirstymus (RMD) nuo 70 metų amžiaus 1/2. A Roth IRA nėra. (Šią problemą galite išspręsti sukdami Roth 401 (k) planą į Roth IRA.)

Antrasis - jūsų indėlio suma.

Nors "Roth IRA" neviršija 5500 JAV dolerių per metus (arba 6500 JAV dolerių, jei esate 50 metų ar vyresnis), įmokos į Roth 401 (k) yra tokios pat kaip ir tradiciniam 401 (k) dydžiui. Tai yra 18 000 JAV dolerių per metus arba 24 000 JAV dolerių, jei esate 50 metų ar vyresnis.

Tai nereiškia, kad galite priskirti $ 18,000 į tradicinį 401 (k), o dar $ 18000 į Roth 401 (k). Turite paskirstyti tarp dviejų.

Tai daro daug prasmės. Jūs prarasite mokesčio atskaitymą dėl jūsų įnašo sumos, prilygstančios Roth 401 (k).

Tačiau, paskirstydami lėšas, jūs užtikrinate, kad bent jau kai kurie iš jūsų senatvės pensijos bus neapmokestinami pajamų mokesčiu.

Jei jūsų 401 (k) planas siūlo Roth parinktį, jūs turėtumėte visiškai pasinaudoti ja. Tai yra pajamų mokesčio diversifikavimo forma jūsų išėjimo į pensiją atveju.

Nepamiršk apie Roth IRA, taip pat

Jei jūsų darbdavys nepasiūlo Roth 401 (k), tuomet jūs turėtumėte pridėti bent dalį savo senatvės pinigų Roth IRA.

Yra pajamų ribos, kurių nebegalite prisidėti prie Roth IRA (šios ribos netaikomos Roth 401 (k) įmokoms).

2017 m. Jūsų pajamos negali viršyti 118 000 JAV dolerių per metus, jei esate vienišas arba 186 000 JAV dolerių, jei esate susituokę kartu.

Turint Roth IRA, be jūsų 401 (k), turi keletą privalumų:

- Tai didina jūsų bendrą pensijų įmoką. Jei mokate 1800 JAV dolerių į savo 401 (k), o 5 500 USD - į Roth IRA, tai reiškia, kad kasmet mokate 23 500 LTL.

- Roth IRA yra savarankiškos sąskaitos. Tai reiškia, kad galite laikyti paskyrą didelėje investicinių vienetų agentūroje, kuri siūlo beveik neribotas investavimo galimybes.

- Jūs visiškai kontroliuosite, kaip valdomas planas. Sąskaita net galėtų investuoti į sąskaitą robo patarėju, kuris suteiks Jums pigių profesionalių investicijų valdymą. (Dvi populiarios pasirinktys yra "Betterment and Wealthfront".)

- Jūs turite sąskaitą pasiruošę ir laukiate, jei norite atlikti Roth IRA konversiją. Tai populiarus būdas perskaičiuoti apmokestinamus išėjus į pensiją gaunamas pajamas į neapmokestinamas pensijas.

Nustatykite ir prisidėkite prie savarankiškos Roth IRA paskyros, jei turite teisę. Tai tapo senatvės privalumais.

Kiek turėtum turėti savo 401 (k)?

Atsižvelgiant į visa pirmiau pateiktą informaciją, kiek turėtumėte turėti savo 401 (k)?

Atsakymas yra: tiek, kiek manote, kad turėsite išeiti į pensiją.

Ar tai gana per daug neaiškus?

Pradėkime nuo šio ...įsitikinkite, kad turite 401 (k) daugiau nei vidutinis žmogus. Remiantis informacija, pateikta diagramoje šio straipsnio pradžioje, vidutinis žmogus negalės išeiti į pensiją.

Jūs nenorite būti vidutiniškai. Jūs norite būti aukštesnis už vidurkį. Ir tu turi būti.

Nebūkite vienas iš tų, kurie visą savo karjerą žvelgia į priekį, todėl minimalus 401 (k) įnašas, kad maksimalus darbdavys atitiktų.

Kaip parodiau anksčiau, tai ir tau nepasieks.

Peržiūrėkime keletą žingsnių, kurie padės jums nustatyti, kiek pinigų jums reikės, kai išeisi į pensiją:

- Nustatykite, kiek metinių pajamų jums reikės, kai išeisi į pensiją. Nykščio taisyklė yra ta, kad jūs naudojate 80% savo senatvės pensijos pajamų. Tai yra geras pradžia, tačiau jūs turėtumėte atlikti koregavimus dėl variantų. Tai gali apimti aukštesnes sveikatos priežiūros ir kelionių išlaidas, tačiau mažesnės būsto ir skolos išmokos.

- Atimti pensijas ir socialinio draudimo pajamas. Pensijų sąmatą galite gauti iš savo darbuotojų išmokų skyriaus. Socialinio draudimo sistemoje galite naudoti priemonę "Išeiti į pensiją", kuri suteiks jums apytikslę naudą.

- Likusią sumą padalykite į .04. Tai yra 4% saugus pašalinimo iš darbo tarifas. Jis jums pasakys, kiek pensijų portfelio reikia norint gauti reikiamas pajamas.

- Nustatykite, kiek turėsite pasiekti šio portfelio dydį. Projektas, kiek reikės prisidėti prie plano 401 (k) ir kitų pensijų planų, norint pasiekti reikiamą portfelio dydį. Tiesiog įsitikinkite, kad investicijų grąžos apskaičiavimai yra pagrįsti.

Pensijos plano pavyzdys

Su šia pratybe galite gauti kuo paprastesnę, bet palikite ją paprasta.

- Tarkime, kad uždirbsite 100 000 USD per metus. Apskaičiuota, kad reikia išeiti į pensiją 80% šio skaičiaus arba 80 000 JAV dolerių per metus.

- Jūs tikitės gauti 30 000 JAV dolerių socialinės apsaugos pajamų, tačiau negali gauti pensijos. Tai reiškia, kad jūsų pensijų portfelis turės pateikti likusius 50 000 JAV dolerių pajamų.

- Padalijant 50 000 dolerių į 0,4 (4%), rodo, kad jums reikės pensijos portfelio 1,25 milijonų JAV dolerių.

- Kad pasiektumėte 1,25 mln. JAV dolerių 65 metų amžiaus metu (šiuo metu esate 40), jums reikės 20% savo metinių pajamų arba 20 000 JAV dolerių per metus jūsų 401 k planui. Tai prilygsta 3% darbdavių rungtynėms ir 7% metinės investicijų grąžos normos.

Norint pasiekti savo išėjimo į pensiją tikslą, 40 metų mūsų pavyzdyje turėtų būti (maždaug) 401 (k) likučiai įvairiomis amžiaus grupėmis, kad pasiektų 1,25 milijono JAV dolerių 65 metų amžiaus:

- 45 metų amžiaus, 110 000 dolerių

- Amžius 50, 260 000 JAV dolerių

- Amžius 55, 490 000 JAV dolerių

- Iki 60 metų amžiaus, 800 000 USD

Tačiau jūs apskaičiuojate, kiek turite turėti savo 401 (k), ką aš noriu, kad jūs pašalintumėte iš šio straipsnio, ta suma, kuri iš tikrųjų reikalinga, yra aukščiau to, ką turbūt turėjote.

Bent tai taip yra, jei esate vidutinis žmogus.

Štai kodėl aš rekomenduoju nuspręsti, kad nenorite būti vidutiniškai, kai kalbama apie 401 (k) planą. Jei norite gauti geresnį nei vidutinį išėjimą į pensiją, turėsite turėti geresnį nei vidutinį planą.

Nustatykite savo tikslus, atsižvelgdami į savo poreikius.

Rašyti Komentarą