2012 m. Buvo puiki metai savivaldybių obligacijų rinkai - ji grąžino gražų 7,3 proc. Nors tai net pusė iš 16%, palyginti su S & P 500, vis dar buvo beveik trigubai 2,2%, kad iždo obligacijos grįžta praėjusiais metais. Nepaisant to, kad 2012 m. Keliuose buvo keli smūgiai (ypač daugybė miestų bankrotų), rinka vis dar labai gerai veikė.

Taigi, kas valdo šią 3,7 trilijono dolerių rinką? Na, visais klausimais, kurie šiais metais taip pat turėtų stiprinti savivaldybių obligacijas, derėtų. Štai kodėl manau, kad ši rinka grįžta į priekį ir turėtų toliau veikti gerai.

Savivaldybių pajamos didėja

Dominuojantis savivaldybių pajamų šaltinis (t. Y. Kaip miestai ir apskritys uždirba pinigus) yra nuosavybės mokesčiai. Taigi, kad pajamos didėtų, turto mokesčiai turi didėti. Du pagrindiniai veiksniai skatina didinti nekilnojamojo turto mokesčius visoje šalyje: namų vertybės auga, o turto mokesčio normos didėja.

Kylančios namo vertybės

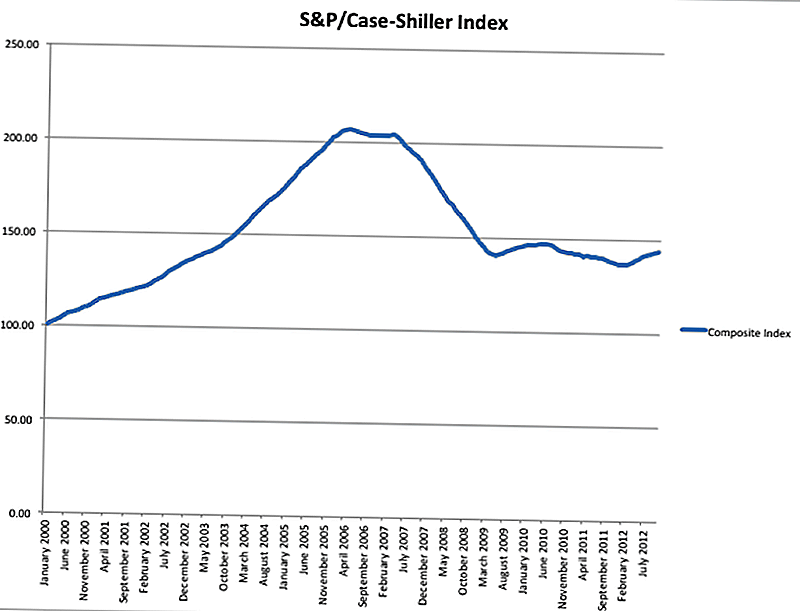

Didžiausias vairuotojas yra namų vertybių didėjimas. Galų gale, po kelerių metų nestabilios būsto rinkos atrodo, kad namų vertybės vėl pradeda atsikelti. Naujausioje S & P / Case-Shiller namų kainų indekso ataskaitoje buvo teigiama, kad iki 2012 m. Spalio mėn. Namų vertybės padidėjo 4,3%. Tai buvo 6-asis tiesus mėnesio namų kainų padidėjimas, kuris yra puikus pradžia.

Didžiojoje šalies dalyje didėjančios namų kainos lygios didesniems turto mokesčiams, nes nuosavybės mokesčiai keičiasi atsižvelgiant į namų vertę. Tai nėra atvejis kai kuriose valstybėse, pvz., Kalifornijoje, tačiau yra ir kitų veiksnių, kurie taip pat gali padidinti pajamas.

Augančios turto mokesčio normos

Kadangi vietose, pavyzdžiui, Kalifornijoje, nepadidės pajamos dėl didesnių namų kainų (kol namai bus parduodami), jie turės pasikliauti didėjančiais nekilnojamojo turto mokesčio tarifais. Tai taip pat buvo sėkminga tendencija daugelyje savivaldybių. Atsižvelgiant į ekonomikos tobulėjimą ir viešųjų projektų, kurie turi būti finansuojami, skaičiavimai visoje šalyje didėja. Tai labai naudinga savivaldybių obligacijoms, ypač įplaukų obligacijoms, kurios yra tiesiogiai susietos su turto mokesčio finansavimu.

Savivaldybės vėl auga

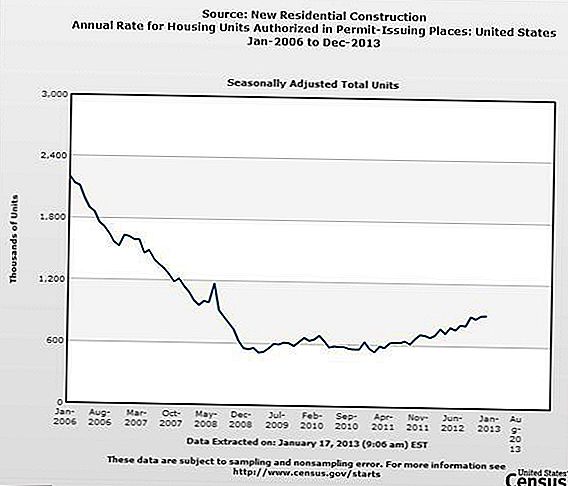

Kitas savivaldybių obligacijų rinkos teigiamas poveikis ir šių savivaldybių pajamos yra tai, kad šie miestai ir apskritys vėl auga. Miestai ir apskritys auga statant naujus pastatus, ypač būstą. Taigi, puikus rodiklis, kaip savivaldybės auga, yra būsto pradžios metrika.

Gruodį būsto pradžia buvo 39,6% didesnė nei 2011 m. Gruodžio mėn. Tai didžiulis naujos statybos statybos rinkos pagerėjimas, o tai turėtų būti geras miestų ir apskričių visoje Jungtinėse Amerikos Valstijose.

Kitas rodiklis yra tai, kiek pastatų projektų buvo baigta. Būsto užbaigimai buvo 13,2 proc. Didesni nei 2011 m. Gruodžio mėn. Tačiau, skaičiuojant didesnį būsto skaičių, šis skaičius turėtų augti 2013 m.

Savivaldybių obligacijos atrodo patrauklios

Be to, kad pagerėjo savivaldybių obligacijų rinkos pagrindai, savivaldybių obligacijos taip pat atrodo patrauklesnės dėl didesnių kapitalo prieaugio mokesčių 2013 metais. Didesnės pajamos asmenims, mokesčiai už investicijų pajamas bus didesni šiais metais, taigi ir bet koks pranašumas, kad būtų išvengta mokesčių bus vertinama šių didelių grynųjų vertę asmenims. Savivaldybių obligacijos nuolat patenka į šią kategoriją, nes jų neapmokestinamas statusas daugelyje vietovių.

Tai turėtų parodyti daugiau individualių investuotojų, perkeliamų į savivaldybių obligacijų rinką.

Potencialūs savivaldybių obligacijų rinkos pavojai

Tačiau svarbu atkreipti dėmesį į pavojus, kurie šiais metais ir toliau stengsis užkirsti kelią savivaldybių obligacijų rinkai. Aš jau minėjau, kad keli miestai Kalifornijoje praėjusiais metais paskelbė bankrotą, ir šis potencialas vis dar egzistuoja šiais metais.

Dvi iš didžiausių pavojų savivaldybių obligacijų rinkai sudaro: nepakankamai finansuojami pensijų įsipareigojimai ir federalinių išlaidų mažinimas.

Savivaldybių pensijų įsipareigojimai

Vienas didžiausių iššūkių, su kuriais susiduria savivaldybės visose Jungtinėse Valstijose, yra jų pensijų įsipareigojimai. Daugelį metų savivaldybių darbas buvo puikus darbas, nes jie teikė gerų rezultatų ir užtikrino tvirtą pensiją. Tačiau dėl biudžeto mažinimo ir prastų vertybinių popierių rinkos rodiklių visoje šalyje savivaldybių pensijų fondai yra nepakankamai finansuojami, o juos valdančios vyriausybės yra priverstos mokėti daugiau iš kišenės, kad jas gautų.

Tačiau daugelis jų negali to padaryti, tačiau vis dar teikia pagrindines paslaugas, kurias jie turi teikti (pvz., Policija, gaisras ir kitos pagrindinės paslaugos). Todėl jie yra priversti restruktūrizuoti savo planus arba, griežtesniais atvejais, paskelbti bankrotą.

Federalinių išlaidų mažinimas

Dauguma savivaldybių gauna apie 25% ar daugiau savo pajamų iš federalinių programų. Su potencialiu biudžetu ir atidėjimu Vašingtone vykstančiam fiskaliniam uolos susitvarkymui čia gali būti ryškus išlaidų mažinimas, darantis įtaką tūkstančiams vyriausybės programų. Šių išlaidų mažinimo grynasis rezultatas bus mažiau pinigų vietos miestams ir apskritims, o šioms savivaldybėms bus dar labiau padidintas biudžetinis spaudimas.

Jei savivaldyb ÷ s netur ÷ s pakankamų rezervų arba individualių pensijų įsipareigojimų, neišvengiamai reik ÷ tų skirti daugiau paskolų ir potencialiai daugiau bankrotų. Kol fiskalinės uolos išleidžia mažesnes išlaidas, tai kelia tikrą riziką savivaldybių obligacijų rinkai.

Tikimasi tolesnio atsitraukimo

Tačiau, nepaisant rizikos savivaldybių obligacijų rinkai, manau, kad rinka ir toliau atsigaus ir bus pateikti dar vienerių metų tvirto rezultato.

Esu įsitikinęs, kad rinkoje vis dar bus keli bankrotai, tačiau aukštos kokybės savivaldybių skolos veiks gerai, atsižvelgiant į visus kitus esminius veiksnius.

Kokia yra jūsų nuomonė apie savivaldybių obligacijų rinką? Ar 2013 m. Jis susiklostys ar šokins?

Rašyti Komentarą