Bet kuris televizijos žiūrovas yra susipažinęs su naujausiais ir geriausiais produktais parduodamų reklamos prekių. Daugeliu atvejų produktas yra nieko naujo, bet tiesiog jau egzistuojantis produktas su išgalvotu tvistu ar erdvinio amžiaus polimeru, kuris tariamai geriau. Galutinis rezultatas yra ginčytinas. Geriausias alternatyvas gali būti šviežios dažų dangos kokybiškas originalas. Tuo tarpu Moody's ir Fitch, du iš trijų pirminių obligacijų reitingų agentūrų, nuo balandžio pradžios skirs aukštesnius reitingus daugybei savivaldybių obligacijų. Reitingų pokyčiai yra rezultatas, kai abi reitingų agentūros migruoja savivaldybių obligacijas į jų visuotinę vertinimo skalę, pagal kurią savivaldybių obligacijos vertinamos pagal panašius kriterijus, kaip įmonių obligacijos ir vyriausybės obligacijos. Tiek "Moody's", tiek "Fitch" išreiškė, kad pakeitimai turėtų būti laikomi "pakartotiniu kalibravimu", o ne "atnaujinimais". Dvi reitingų agentūros naudos panašią, bet ne tikslią metodiką redaguoti obligacijų reitingus.

Bendrosios prievolės (GO) ir pagrindinių paslaugų įplaukų obligacijos gali būti labiausiai naudingos, jei reitingai turi būti padidinami iki trijų "atkarpų" (tarpas atitinka pakopų perkėlimą iš A2 į A1) iš "Moody's" ir iki dviejų pakopų iš Fitch. "Moody's" taip pat pareiškė, kad valstybės GO nebus įvertinta žemiau A1. Tai rodo, kad Kalifornijos valstija, plakato vaikas dėl savivaldybių biudžetinių nelaimių, gaus tris kartus aukštesnį reitingą nei jo dabartinė Baa1. "Fitch", "Kitching" valstijos Kalifornijos GO obligacijos, šiuo metu vertinamos atitinkamai "Baa1", "A" ir "BBB", nuo "Moody's", "S & P" ir "Fitch" priklausančių Fitch pokyčių greitai įvertins A1 / A- / A-.

Kitas pagrindinės reitingų agentūros "Standard & Poors" (S & P) jau kurį laiką pareiškė, kad dabartiniai savivaldybių obligacijų reitingų kriterijai jau yra panašūs į kitų rūšių obligacijas, todėl nėra jokių sisteminių, formalių pakeitimų. Tačiau S & P nurodė, kad pastaraisiais metais palaipsniui pakoregavo pasirinktus savivaldybių obligacijų reitingus, nes jų istoriškai mažesnė įsipareigojimų neįvykdymo norma. Pasak savivaldybių rinkų patarėjų (MMA), per pastaruosius kelerius metus "S & P" modernizavo 8700 savivaldybių obligacijas, maždaug 2000 metų, nepaisant neigiamų ekonominių sąlygų.

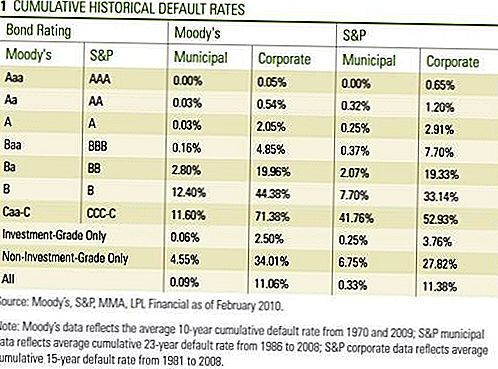

Vietos savivaldybių obligacijų reitingų pasikeitimo motyvacija kyla iš visų trijų reitingų agentūrų atliktų studijų, kurių ilgalaikiai įsipareigojimų neįvykdymo lygiai buvo mažesni savivaldybių obligacijoms, palyginti su palyginamosiomis reitinginėmis įmonių obligacijomis [1 lentelė]. "Moody's" ir "Fitch" planavo įgyvendinti pokyčius 2008 m., Tačiau dėl finansų krizės jie buvo atidėti.

Ne visi savivaldybiǐ obligacijǐ reitingai bus pakartotinai kalibruojami. Tiek "Moody's", tiek "Fitch" nebus koreguojamos reitingai iš šių savivaldybių sektorių išleistų obligacijų: būsto, sveikatos priežiūros (ligoninių), oro uostų, privačių mokyklų, mokamų kelių ir kitų su komunaline infrastruktūra susijusių įmonių. "Moody's" ir "Fitch" teigė, kad iš šių sektorių išleistos obligacijos jau yra teisingai įvertinamos pagal jų pagrindinę kreditingumą, palyginti su jų kolegomis.

"Moody's" ir "Fitch" šiek tiek skiriasi žemiau investavimo lygio arba didelės įplaukos obligacijos. "Moody's" nekoreguoja reitingų, susijusių su obligacijomis, kurios jau buvo vertinamos žemiau investicinės vertės, o "Fitch" kiekvienu konkrečiu atveju gali pakoreguoti neinvestuotinų reitingų obligacijas.

Nei Moody's, nei Fitch nenurodė, kiek obligacijų galiausiai gaus aukštesnius reitingus. Kaip jau minėta, pastaraisiais metais "S & P" patobulino tūkstančius savivaldybių obligacijų, o "Moody's" užima maždaug 70 000 atskirų obligacijų iš 18 000 skirtingų emitentų, todėl pokyčių skaičius gali būti tūkstančiai. "Fitch" pakartotinai kalibruos iki balandžio 30 d., O "Moody's" baigsis gegužės pradžioje.

Pasak "Moody's" ir "Fitch", toms obligacijoms, kurios negauna aukštesnio reitingo, perspektyvos, susijusios su ilgesnės trukmės 6-8 mėnesių galimų reitingų kryptimis, gali būti didesnės. Mes vertiname reitingų pasikeitimus kaip savivaldybių obligacijų kredito kokybės pasitikėjimo balsą. Atsižvelgdama į tai, kad reitingų agentūros per pastaruosius dvejus metus atliko išsamų patikrinimą, sprendimas pereiti prie reitingų reformos atskleidžia tam tikrą pasitikėjimą abiem įmonėms. Neabejotinai reitingų agentūroms buvo politinis spaudimas tiek valstybės pareigūnams, tiek politikams, kurie paskelbė, kad savivaldybių obligacijų vertinimo kriterijai yra pernelyg griežti. Jie tvirtina, kad žemesni nei nepagrįsti reitingai leido padidinti skolinimosi išlaidas ir sustiprino valstybės biudžeto problemas. Nors reitingų agentūros pagrįstai gavo kritiką dėl sudėtingų hipotekinių hipotekinių obligacijų reitingų, anksčiau pateiktos numatytosios numatytosios statistikos, pagal kurias įsipareigojimų neįvykdymo lygiai mažesni už aukštesnes reitinguojamas obligacijas, remia procesą, naudojamą savivaldybių ir įmonių obligacijoms.

Tiek "Moody's", tiek "Fitch" pripažino, kad daugelis valstybės ir vietinių skolininkų išlieka finansinės įtampos, tačiau taip pat nurodė, kad jiems yra daugiau lankstumo imtis reikalingų veiksmų skolų įsipareigojimams vykdyti. "Moody's" tikisi, kad numatytasis deficitas "išliks žemas", o "Fitch" numatoma, kad numatytieji įsipareigojimai išliks santykinai "atskirti įvykiai". Rinkoje gali užtrukti šiek tiek laiko, kad pasikeistų, tačiau manome, kad tai dar vienas teigiamas savivaldybių obligacijų investuotojams. Nepaisant to, rinkos reakcija iki šiol buvo nereikšminga, nes praėjusią savaitę savivaldybių obligacijos labiau reagavo į naujos emisijos ir iždo rinkos silpnumą.Šios naujienos taip pat turėjo mažai įtakos instituciniams investuotojams, nes jie jau tvirtai tikėjo geresnėmis savivaldybių kredito kokybės sąlygomis ir mažiau pabrėžė reitingų nominalią vertę. Tačiau mes manome, kad naujienos yra savivaldybių obligacijų kredito kokybės patvirtinimas ir gali padėti kasdienei prekybai ar likvidumui savivaldybės rinkoje. Be to, investuotojai, kuriems taikomi minimalūs reitingų kriterijai, pagal kuriuos ribojamas pirkimas į obligacijas, kurių reitingas yra vienintelis A arba didesnis, dabar turės platesnį obligacijų rinkinį, iš kurių galėsite rinktis. Didesnis dalyvavimas rinkoje padeda sušvelninti rinkos pokyčius aukštyn arba žemyn ir gali padėti sumažinti nepastovumą.

Investuotojai gali būti geriau išjungti televizorių ir priimti šias niūrias savivaldybių obligacijų istorijas su druska. Naujausias ir geriausias gali būti ne viskas, į kurį įstrigo, o originalus vaizdas gali būti laukiamas. Manome, kad savivaldybių reitingų reforma, be palankios pasiūlos ir paklausos pusiausvyros ir aukštesnių mokesčių tarifų perspektyva, teigiamai veikia savivaldybių rinką.

SVARBI INFORMACIJA

- Šioje medžiagoje išreikštos nuomonės yra tik bendros informacijos ir nėra skirtos konkretiems patarimams ar rekomendacijoms pateikti bet kuriam asmeniui. Norint nustatyti, kuri (-os) investicija (-os) jums gali būti tinkama, prieš investuodami pasitarkite su savo finansų patarėju. Visa našumo nuoroda yra istorinė ir negarantuoja būsimų rezultatų. Visi indeksai yra nepakankamai valdomi ir negali būti tiesiogiai investuojami.

- JAV vyriausybė garantuoja vyriausybės obligacijas ir iždo vekselius, kad laiku sumokėtų pagrindinę sumą ir palūkanas, o jei laikoma iki termino pabaigos, pasiūlyti fi nansinę grąžos normą ir pagrindinę vertę. Tačiau fondo akcijų vertė nėra garantuojama ir svyruoja.

- Obligacijos priklauso nuo rinkos ir palūkanų normos rizikos, jei jos parduotos iki termino pabaigos. Obligacijų vertės sumažės, nes palūkanų normos didės ir priklausys nuo prieinamumo ir kainos pokyčio.

- Hipotekos užtikrinami vertybiniai popieriai yra kredito, įsipareigojimų neįvykdymo rizikos, išankstinio apmokėjimo rizikos veiksniai, kurie veikia panašiai kaip skambučių rizika, kai pagrindinė grąža grąžinama greičiau nei nurodytas terminas, pratęsimo rizika, priešinga išankstinio apmokėjimo rizikai ir palūkanų normos rizikai.

- Didelės pajamingumo ar nereikalingos obligacijos nėra investicinio dydžio vertybiniai popieriai, jie kelia didelę riziką ir dažniausiai turėtų būti diversifikuotų sudėtingų investuotojų portfelio dalis.

- Įmonių obligacijų rinkos vertė sumažės, o jei obligacija bus parduodama iki termino pabaigos, investuotojo pelnas gali skirtis nuo reklaminio pelno.

- Savivaldybių obligacijos priklauso nuo galimybės, kainos ir rinkos, o palūkanų normos rizika yra parduodama iki termino pabaigos.

- Obligacijų vertės sumažės, nes padidės palūkanų normos. Palūkanų pajamoms gali būti taikomas alternatyvus minimalus mokestis.

- Galite taikyti fiksuotą neapmokestinamąją vertę, tačiau gali būti apmokestinta kita valstybe ir vietiniu mokesčiu.

Populiarios Žinutės

12 paprastų būdų taupyti papildomą 7 712,60 dolerių šiais metais

Kaip mano "Mano močiutės" "Chevy Lumina" 1998 m. Pagamino daugiau nei 2 milijonus dolerių

Rūpinimasis senėjančiais tėvais: biudžeto sudarymas šeimos globėjams

5 dienos mintys, skirtos jūsų finansinei sėkmei padidinti

Kaip Hack koledžas ir absolventas su ZERO skolos

Rašyti Komentarą