Neseniai mano klientas atsidūrė labai įdomioje vietoje.

Mano klientui ir jos vyrui buvę labai gražūs pensijos, dėl kurių jie daugiau mokėjo pensijoje nei jie darė, kol jie dirbo. Kiekvieną mėnesį jie turėjo perteklių ir dalį jo išleido į taupomąją sąskaitą, kuri, greičiausiai, niekada neišleis.

Be pensijų, abu turėjo mokesčių atidėtąsias sąskaitas - šiuo atveju jie buvo 403 (b) s - kad jie žinotų, kad jie niekada neišleistų. Vyrui nereikia sąskaitos, bet patiko, kad jis papildomai išleidžia pinigus "tik tuo atveju".

Tačiau žmona žinojo, kad niekada jo neišleidžia, nes jie turėjo du berniukus su dviem anūkais, kuriuos jie norėjo mokėti už mokslą ir kitus finansinius poreikius, kai jie augo, buvo suinteresuotos pamatyti, kokias galimybes ji turėjo perduoti daugiau.

Ji žinojo, kad minimalus paskirstymas buvo tik po vienerių metų ir kad ji būtų priversta išimti pinigus, kurių jai nereikia. Ji tikrai nežinojo, kokios jos pasirinkimo galimybės, todėl ji paskyrė komandą, kad sužinotų, ką ji gali padaryti.

Toliau pateikiama pavyzdinė atvejo analizė, kurioje aptariami skirtingi variantai, kurie gali turėti tuos, kurie nori išeiti į pensiją, nepriklausomai nuo to, ar tai yra 401 (k), 403 (b), atidėtas kompensavimo planas, ar 401 (k), perduoti didesnė mirties išmoka arba palikimas naudos gavėjams. Mes apžvelgsime penkis skirtingus variantus, su kuriais mes su ja susipažinome, kad sužinotumėte, kuris iš jų yra prasmingiausias.

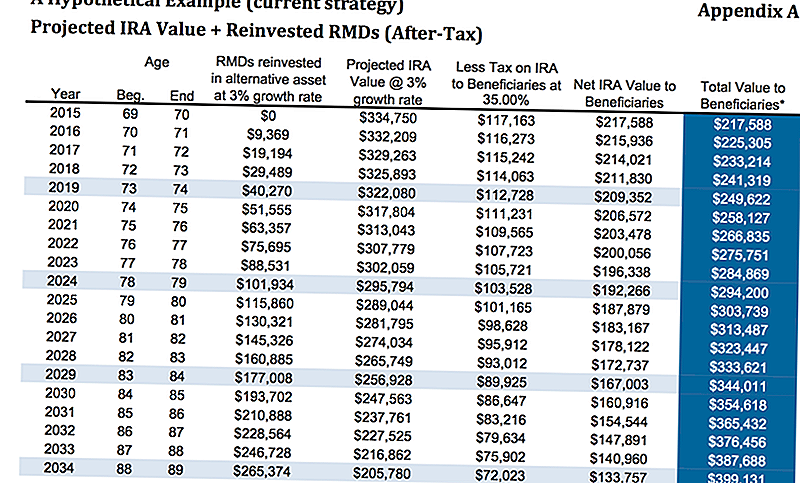

1 galimybė: nieko nedaryti

Šiuo metu pinigai buvo 403 (b), kur du trečdaliai sąskaitos buvo fiksuoto anuiteto, mokantys maždaug 3%. Ji, žinoma, neturėjo nieko daryti su pinigais. Mes norėjome parodyti jai tai, kas norėtų, jei jai atsitiktų.

Darant prielaidą, kad 80 procentų augimo tempas ir 35 proc. Mokestis, ji perduotų maždaug 313 487 JAV dolerių. Tai daroma prielaida, kad ji investavo reikiamą minimalų paskirstymą ir uždirbo 3% šio turto mokesčių tarifu, kaip minėjau anksčiau, 35%. Tai nereiškia, kad naudos gavėjai pasinaudos galimybe išplėsti, jei ji išstumia ją į tradicinę IRA arba LendingClub IRA.

Pagal "MarketWatch" straipsnį vienas tyrimas parodė, kad trečdalis paveldėjimo gavėjų neturėjo jokių sutaupytų lėšų - iš tikrųjų turėjo neigiamų santaupų - per dvejus metus nuo paveldėjimo gavimo (taigi, nors toliau pateikiama iliustracija yra tiksli, galima kad vaikai vis tiek galėtų trenkti pinigus). Jei jie renkasi "ištemptą" IRA parinktį, štai kaip tai bus apskaičiuota.

Duok man akimirką paaiškinti jums "ištemptą" IRA variantą. Tai gana paprasta sąvoka.

Matote, kai ne sutuoktinis paveldi IRA, yra reikalaujama minimalaus paskirstymo, kuris turi būti perimtas per likusį asmens gyvenimo trukmę. Akivaizdu, kad vyresnio amžiaus asmenims bus likęs trumpesnis metų skaičius, kol jų gyvenimo trukmė (iš tikrųjų tikėtina mirties amžius) bus didesnė nei jaunesniam žmogui.

Štai kur pradedama "ištempti" IRA galimybė. Tie, kuriems yra IRA, gali pasirinkti pavadinti jaunesnius naudos gavėjus, o ne vyresnius, kad lėšos galėtų būti laikomos IRA ilgesnį laiką.

"Suteikianti" IRA variantas suteikia galimybę naudos gavėjams pasinaudoti mokesčių atidėjimu ir taip pat laikyti pinigus investicinėje sąskaitoje, kad jis ilgainiui galėtų augti. Tai suteikia jaunesniems naudos gavėjams, kurie yra pasirinkę daugiau lankstumo pasirinkdami tai, ką jie norėtų daryti.

Tai gana paprasta idėja, kad veikia, tačiau yra daugybė kitų variantų. . . .

2 variantas: Anuiteto pirkimas su padidinto mirties išmokos vairuotoju

Mes išanalizavome, kas atrodytų, jei ji nieko nedarytų. Kitas variantas, į kurį mes žiūrėsime, yra tai, ar ji įsigijo anuitetą su padidinto mirties išmokos vairuotoju.

Atkreipkite dėmesį, kad įvairūs anuitetai turės skirtingų išmokų, susijusių su mirties bausme. Padidėjusios išmokos dėl mirties, vairuotojai bus papildoma kaina, papildant bet kokias vidaus išlaidas, kurias turi anuitetas. Pavyzdys, kurį mes čia žiūri, yra fiksuotas indeksuojamas anuitetas, todėl subkontinentuose nėra vidinių sąnaudų, o padidinto mirties išmokų vairuotojas yra 0,55%.

Dėl paprastumo mes ketiname atmesti draudimo paslaugų teikėjo pavadinimą, nes tokie raiteliai nuolat keičiasi.

Pirmajame iliustracijoje mes žiūrime į pagrindinį principą, o motinos augimo tempas siekia 4 proc., Atsižvelgiant į pradinę įmoką, taigi iš pradžių investuota 325 000 dolerių, kai 80 metų amžiaus, ji turės 345 935 JAV dolerių mirties pašalpa viršija 112 518 JAV dolerių sumas iš jos reikalaujamų minimalių išmokų, neatsižvelgiant į tai, kad jie iš viso išaugo.

Tik tokiu scenarijuje ji turės maždaug 456 000 JAV dolerių, kad galėtų perduoti savo įpėdiniams, palyginti su 313 000 USD aukščiau. Kaip matote, tai gana didelis šuolis.

Jei mes pažvelgtume į hipotetinį augimą 5,5 proc., Dabar matome, kad 80 metų amžiaus moterims padidintas mirties išmokų dydis būtų 484,140 dolerių, be to, sukauptoms pašalinimams buvo skirta 175 000 JAV dolerių, o bendra mirties išmoka buvo maždaug 659 000 JAV dolerių.

Tačiau turėkite omenyje, kad mokesčiai turės būti mokami iš išmokų dalies, kad sumažėtų grynoji suma, perduodama įpėdiniams.

3 variantas: naudokite IRA RMD, kad įsigytumėte gyvybės draudimo

Kaip jau minėjome, klientas buvo pusantrų metų nuo reikalaujamo minimalaus paskirstymo. Ji žinojo, kad ji neturėjo pinigų, todėl ji norėjo pamatyti, kur ji galėtų perkelti šiuos pinigus, kad geriau pagerintų savo vaikų ir jų anūkų finansus.

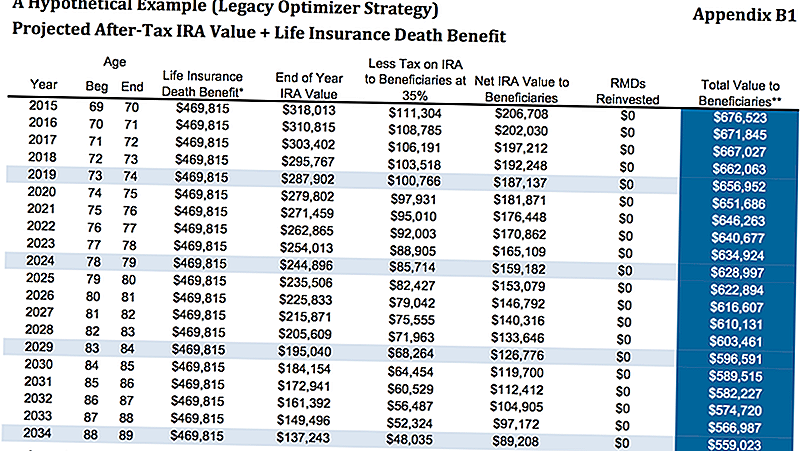

Kita galimybė yra išeiti iš IRA, kur ji yra, tada imamas reikalingas minimalus paskirstymas įsigyti nuolatinio gyvybės draudimo polisą. Šiuo atveju mes žiūrime į garantuojamą individualų visuotinę gyvenimo politiką.

Kaip matote toliau, mes manome, kad 5% IRA išpirkimo norma yra 16 250 USD, atėmus 25% mokesčių, yra lygi 12 188 EUR sumai. Tada ši suma naudojama vienam iš nuolatinio gyvybės draudimo rūšių įsigijimo, todėl jai bus užtikrinta 469 815 dolerių garantuota pajamų mokesčio nemokama mirtis.

Žiūrėdamas žemiau pateiktą diagramą, B1 priedėlyje, esant 80 metų amžiaus, tarp likusios sumos jos IRA ir neapmokestinamojo mirties išmokos, bendra naudos gavėjų vertė būtų 616 607 JAV dolerių.

Tai, žinoma, yra priklausoma nuo to, kad ji galėtų atitikti nuolatinę politiką, bet dabartinėse situacijose ji neturėtų gauti patvirtinimų. Nors tai gali atrodyti kaip geriausią variantą, pažvelkime į kitą pavyzdį.

4 galimybė: įsigyti anuitetą su EDBR + gyvybės draudimu

Panašus į antrąjį variantą, mes įsigijame tą patį anuitetą su padidinto mirties išmokos vairuotoju, bet tada mes atleidžiame pinigus ir naudojame tuos, kad galėtume įsigyti nuolatinio gyvybės draudimo polisą.

Tai galima padaryti keliais skirtingais būdais, tačiau siekiant paprastumo, mes įsigisime tą patį gyvybės draudimo polisą.

Su anuitetu, darant prielaidą, kad augimo tempas bus 5,5%, padidintas mirties pašalpos dydis būtų 489 000 JAV dolerių. Po to, kai atskaičiuosime apie 35% mokesčio, kuris būtų neto 317 000 USD ir 469 000 JAV dolerių už 786 000 $ neto įpėdiniams.

$ 489,000 po 35% mokesčio = $ 317,000. $ 317,000 + $ 469,000 = $ 786,000.

5 galimybė: įsigyti SPIA + gyvybės draudimą

Galutinė parinktis, kurią mes parodėme, naudojosi IRA, norėdami pirkti SPIA, kitaip vadinama tiesioginiu išankstiniu anuitetu. Tada mes naudosime anuiteto išmokėjimą, norėdami įsigyti gyvybės draudimo polisą. Tai suteiktų jai garantuotą nemokamą mirties išmoką - 675 251 JAV dolerį.

Vienintelis trūkumas šiai strategijai buvo tada, kai mes įsigijome SPIA, mes prarandame pinigų kontrolę. Ankstesniuose pavyzdžiuose, naudojant anuitetą, nors ir turėjo dešimties metų sutartį, ji vis dar turėjo tam tikrą kontrolę ir jam buvo leidžiama netaikyti 10 proc. Bausmės.

Pasirenkant važiuoti su SPIA, ji gaus didesnę mirties išmoką, nors ir ne daug daugiau, ir ji praranda kontrolę didelę dalį savo išėjimo į pensiją.

Tai strategija, kurią mes rekomenduojame, bet mes norėjome ją parodyti, kad galėtume sužinoti, ar ji nori ne gyvybės draudimu nemokėti daugiau mokesčių.

Uždarymo mintis

Kaip matote, iš jos buvo daug variantų. Mes tikime, kad pristatome šias galimybes mūsų klientams, nes norime, kad jie žinotų ne tik tai, kas mes manau, kad jie turėtų daryti, bet kodėl mes manome, kad turėtų imtis tam tikros galimybės.

Be to, pateikiant įvairias galimybes, suteikiama galimybė sužinoti daugiau apie mūsų klientus. Daug kartų, kai mūsų klientai žiūri į galimybes, vienas iš privalumų ar trūkumų tam tikros galimybės gali sukelti svarstymą, kuris pakeičia lygtį.

Pavyzdžiui, jei klientas nori visiškai kontroliuoti savo pinigus, jie akivaizdžiai nenorėtų pasirinkti įsigyti SPIA. Jie gali nesuvokti, kad - kai kuriais atvejais - didinant naudą naudos gavėjams, jie gali prarasti savo pinigų kontrolę, o tai mums padeda susiaurinti dėmesį.

Galų gale mes pasiūlėme 4 variantą mūsų klientui. Kuris variantas jums tinka? Ką tu pasirinksi sau? Praneškite mums į komentarus!

Sutaupyti

Sutaupyti

Sutaupyti

Populiarios Žinutės

Pikis Perfect: Štai kaip sukurti nepamirštamą Liftas Pitch

Lighten Up! Šie "pasidaryk pats" plaukų žymekliai yra natūralūs ir pigūs

6 darbas iš namų, puikiai tinka paaugliams

Kredito "Sesame" ir "Credit" karta: kokia programa yra geresnė už jūsų kredito balą?

"Aldi" išbando "Instacart" pristatymą, bet ar jo atsargūs klientai rūpinsis?

Rašyti Komentarą