Daugelis šio dienoraščio įrašų sukosi aplink "Roth IRA" sąskaitą. Didelė priežastis, nes tai yra viena iš geriausių taupymo priemonių, sukurtų išeinant į pensiją. Kaip ir atidarius Roth sąskaitą, Tradicinė IRA vis dar turi savo vietą. Paaiškinti kai kuriuos Tradicinės IRA sąskaitos taisyklės, Aš paklausiau JoeTaxpayerio, kuris autorius savarankiškai pavadino dienoraštį, žinias. Štai ką Džo turėjo pasakyti ...

Visų kalbų apie 401 (k) sąskaitas ir Roth IRA konversijas ir tt negalima pamiršti tradicinės IRA (individualaus išėjimo į pensiją). Jei jums pasisekė dirbti į įmonę, kuri siūlo savo 401 (k) indėlių atitiktį, nedėkite toli nuo tų laisvų pinigų. Vis dėlto siūlau, kad dėl pinigų už rungtynes, IRA gali būti geresnis pasirinkimas.

1. 2010-2011 m. Įnašų ribos

Jei esate jaunesni nei 50 metų, maksimali pinigų suma, kuriai leidžiama prisidėti prie tradicinės IRA, yra 2010 m $5,000 (kuris yra toks pat kaip 2009 m.). Galite prisidėti prie šios sumos nepriklausomai nuo to, ar turite teisę reikalauti atskaityti už tradicinės IRA naudojimą. Tačiau, jei esate vyresnis nei 50 metų, IRS suteikia papildomą įmoką, kuri dažnai vadinama "įmoka" iki 1000 USD. Taigi, jei jau paminėjote didelį "5-0", galite prisidėti iš viso $6,000 į tradicinę IRA.

Atnaujinti: Tradiciniai IRA apribojimai 2011 m. Mokestiniais metais išliko 5000 JAV dolerių ir 6 000 JAV dolerių.

| Indėlio metai | Amžius 49 ir žemiau | Amžius 50 ir aukščiau (sugauti aukštyn) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Tradiciniai IRA sąskaitos faseout ribos

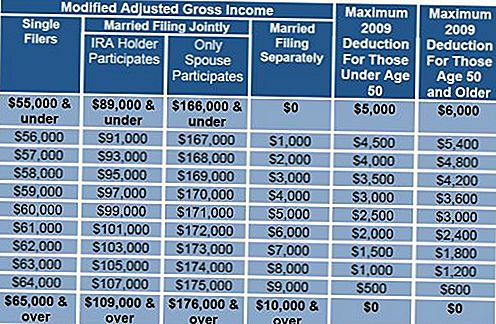

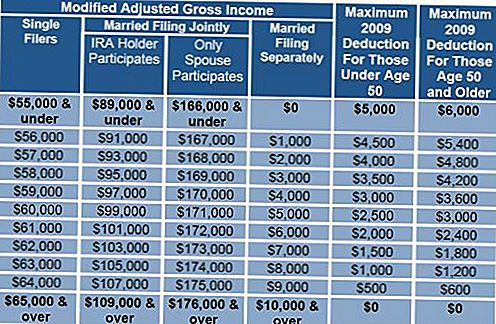

Dabar peržiūrėkime tradicines IRA išstumimo ribas, pajamų lygius, pagal kuriuos jums leidžiama atskaityti IRA. Atkreipkite dėmesį, kad šios ribos pasiekiamos tik tuo atveju, jei turite į pensiją (401 (k), 403 (b) ir tt, bet ne nustatytų išmokų planą), nepriklausomai nuo to, ar jūs iš tikrųjų prisidedate prie to. Jei esate vienišas, 2009 m. Išstūmimas yra $55,000-$65,000, susituokę užpildymo jungtį, $89,000-$109,000. Žemiau mažesnio šio diapazono skaičiaus jūs galite išskaičiuoti visą sumą 5000 JAV dolerių, jei esate mažesnė nei 50, 6000 JAV dolerių, jei sukūrėte 50 ar daugiau metų. Suma, kurią jūs galite atskaityti, mažėja tiesiai, kol pasiekiamas didesnis šio diapazono skaičius. Jei pastebėsite, kad esate už šių ribų, jūs galėsite sumokėti pinigus, kurių negalite išskaičiuoti į "Roth", o ne tiesiog išleisti mokesčius į tradicines IRA.

Redaktoriaus pastaba: Aš įtraukiau kelias diagramas, kurios padės jums atlikti skaičiavimus. Atkreipkite dėmesį, kad 2 diagrama rodo, kad ribos didėja.

2009 fazės nustatymo ribos

Toliau aptarsiu galimus IRA naudojimo pranašumus ir trūkumus naudai (neatitinkančiam) 401 (k).

3. 401k vs tradicinė IRA

401 (k) gali pajusti du dalykus. Jei atsiskiriate nuo bendrovės, esančios 55 metų ar vyresniose, galite atsisakyti baudos nemokamai. Žinoma, vis dar reikia mokėti mokesčius, tačiau nėra bausmės, kaip ankstyvo IRA pasitraukimo. 401 (k) taip pat suteikia galimybę skolintis iš sąskaitos. Tai gali būti mišrus palaima ir potencialiai pavojingas žingsnis, tačiau vis dėlto tai galimybė.

IRA pranašumai prasideda mažomis sąnaudomis ir lankstumu. 401 (k) sąskaitos išlaidos dažnai yra sunkiai suprantamos ir dažnai daugiasluoksnės, galimas valdymo mokesčių, taip pat pagrindinės investicijos išlaidų derinys. Mažiems planams mokesčiai gali lengvai viršyti 1,5% ir net daugiau kaip 2%. Atsižvelgiant į tai, kad jūsų tikslas yra sutaupyti išankstinio mokesčio sumą vienu tarifu ir atšaukiant mokestį mažesne norma. Šis pranašumas gali išnykti per dešimtmetį, kai mokesčiai artėja prie 2% per metus. Turėdami keletą apribojimų dėl to, ką galite investuoti į IRA, galite pasirinkti iš investicijų su labai mažomis išlaidomis, daugelis indeksu pagrįstų investicijų siūlo mažesnius mokesčius kaip 10%, vidutiniškai 401 (k) sąnaudų dalis.

Tradicinė IRA pirmą kartą įsigyjant naują namą, siūlo nemokamą, bet ne neapmokestinamą pašalinimą iki 10 000 JAV dolerių vienam asmeniui. "Naujas" IRS reiškia tik tai, kad per pastaruosius dvejus metus jūs neturėjote savo pagrindinės gyvenamosios vietos, o ne jūs niekada neturėjote namų. Taip pat galite pasinaudoti šia nemokama pašalpa, kad padėtumėte vaikui, vaiko auklei ar tėvui.

Panašus bausmių panaikinimas taip pat leidžiamas kvalifikuotoms aukštojo mokslo išlaidoms jums, jūsų vaikams ar vaikaičiams. Išlaidos apima studijas, mokesčius, kambarį ir lentą, knygas ir reikmenis.

Taip pat yra išimties dėl atleidimo iš medicinos išlaidų, kurios viršija 7,5% jūsų pakoreguotų bendrųjų pajamų.

Jei jums pasisekė, kad galėtumėte išeiti į pensiją iki 59-1 / 2 metų amžiaus, turite galimybę vadinti 72 skirsnio (t) pasitraukimą. Jums leidžiama išimti savo IRA, kuris atitinka "iš esmės lygių periodinių mokėjimų seriją" (SOSEPP). Kai pradėsite šį procesą, jūs turite tęsti šią tikslią pašalinimo sumą 5 metus arba iki 59-1 / 2 metų, priklausomai nuo to, kas įvyks vėliau. Šios periodinės išmokos skaičiavimo pasirinkimai yra minimalus paskirstymas, amortizacija ir anuitetas. Daugiau informacijos apie tai galite rasti IRS svetainėje.

4. Gavėjo čekis

Kai atidarote IRA arba, jei jau turite, nurodykite savo naudos gavėjus. IRA, kurios paskirtasis gavėjas nėra, taps jūsų turto dalimi ir nepriklausomai nuo to, kas ją paveldi, turi ribotas galimybes tęsti atidėtą mokestį.Nurodydami naudos gavėją ir, jei tinka, sąlyginį gavėją, jūsų įpėdinis (-ai) gali nutraukti savo likusį gyvenimą.

IRA buvo maždaug nuo 1974 m. Ir dėl geros priežasties, ji nusipelno vietos savo finansams kaip pagrindinio jūsų ilgalaikio išėjimo į pensiją planavimo.

Šioje medžiagoje išreikštos nuomonės yra tik bendros informacijos ir nėra skirtos konkretiems patarimams ar rekomendacijoms pateikti bet kuriam asmeniui.

Populiarios Žinutės

"Roth IRA" sėkmės istorija - kaip gauti $ 50,000 nemokamus pinigus už savo vaikus

Tinklalapio pritaikymas klientams yra tikrai priderintas ir geros investicijos rodiklis

"Roth IRA Rules" leidžia sutaupyti daugiau už pensiją nei tradicinė IRA

Durbino pakeitimas gali keisti bankų naudojimą

Kas yra obligacija?

Rašyti Komentarą