Per pastaruosius kelis mėnesius pažvelgiau į Portlando nekilnojamojo turto rinką. Praėjusią savaitę aš siūlau. Aš vis tiek nepavyko gauti vietos, bet aš nesu liūdnas apie tai. Aš nusprendžiau atsigręžti ir sustoti ieškoti, ir pamatyti, kur gyvenimas priima mane.

Tačiau, kai aš įtraukiau savo pasiūlymą, man buvo įdomu sužinoti, kas man kainuotų ši hipoteka, ir visa tai.

Taigi, kaip ir visi kiti dalykai, nuėjau į internetą, paklausiau savo klausimo ir gana deramai atsakiau. Skaičiuoklė buvo naudojama Zillow, tačiau ten yra milijonas kitų hipotekos skaičiuoklė.

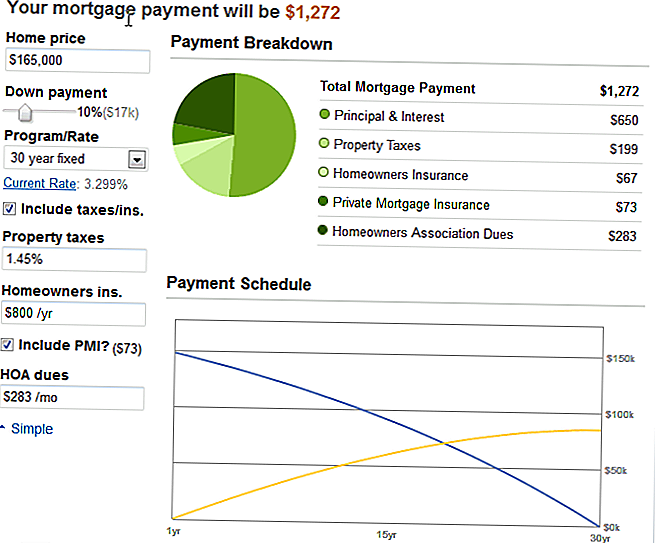

Aptariama kondo kaina buvo nurodyta 165 000 dolerių, todėl aš įvedžiau visus mano kintamuosius (10% nuolaida, 1,45% turto mokestis, pagal nutylėjimą paliko namų savininkų draudimą, nes aš visiškai nesuprantu, 283 USD HOA ir 73 USD PMI, nes aš nebus 20% mažesnis), ir šis dalykas išsisuko iš šio gražaus grafiko:

Mano bendra mokėjimų suma būtų 1272 USD. Neblogai. Šiek tiek daugiau, nei aš dabar moku, tačiau būsto buvo trys miegamieji ir du vonios kambariai! Taigi, visiškai įvykdyti. Ypač, jei aš laukiu, kol visiškai nesusiginsiu skolų, bus du mokėjimai, kurių nebetenkinau.

Tačiau pastebėjau išskleidžiamąjį meniu viršutiniame kairiajame kampe.

Tai buvo nustatyta 30 metų fiksuoto, tai yra visi, kas daro. Tiesa?

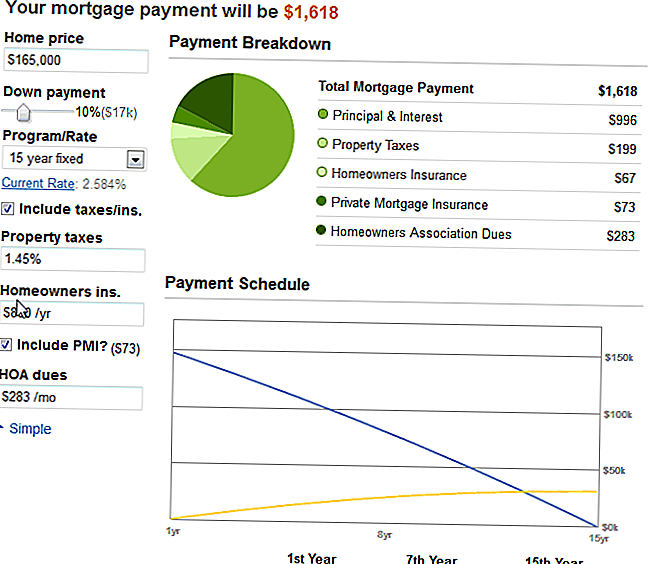

Įdomu, aš pakeitiau jį į 15 metų fiksuotą, visiškai tikėdamasis, kad šis skaičius bus dvigubai ar beveik dvigubai didesnis.

Bet atsitiko juokingas dalykas. Dabar nejauk manęs, bet tai iš tikrųjų buvo pirmas kartas, kai aš pamačiau sudėtinių palūkanų magiją darbe.

Sumažinus laiką nuo 30 iki 15 metų, mano minimalus hipotekos mokėjimas pakeitė 346 $.

Aš subraižau galvą, galvojau, ne, taip negalima.

Bet tai buvo.

Ir štai ką sužinojau: priežastis, dėl kurios jie įstoja į ilgą laiką, yra tokia, kad jie gauna daugiau pinigų!

Palūkanų norma sumažėja 3/4 procento, o už 15 metų mokama papildoma 346 LTL per mėnesį Aš nebegaliu turėti hipotekos per 15 metų!

Dabar aš ne viskas, kas patogiai prisiima tokį mokestį, kai dabar, mano nuoma ir komunalinės paslaugos sėdi gražiai 825 $ per mėnesį. Bet tai man atėjo galvoti.

Mintys apie "Condos" ir "Compound Interest"

Viena, aš džiaugiuosi, iš tikrųjų, kad aš nesu gavau šio būsto. Tai nebuvo tobula. Tai buvo gerai ir gražiai, ir jis būtų veikęs, bet jis buvo šiek tiek per toli, ir aš negalėsiu atsikratyti savo automobilio ir gyventi netoli, kaip buvau svajojęs daryti. Jis vis dar buvo viduje miesto ribų, bet ne vaikščiojo iki nieko įdomus.

Du, aš džiaugiuosi galėdamas praleisti šiais metais atsikratyti paskutiniųjų skolos vartotojų skolų (mažiau nei $ 5K dėl studentų paskolos ir automobilių paskolos) ir pradėti taupyti. Aš padidinsiu pajamų potencialą (jei aš paklausiau, kad jis vis dar bus įvestas į vietą!), O aš tik nusipirksiu kažką, kai galiu sau leisti sau leisti daryti 15 metų hipoteką.

Trys supratau, kad iš tiesų magija yra sudėtingų palūkanų. Tai tiesiog ne mano pusė, tikrai. Tai yra skolintojų pusėje. Kaip visada.

Ar protingiau mokėti už papildomą $ 3-400 per mėnesį 30 metų įraše? Tai yra labiau konservatyvus dalykas. Mano tikslas yra ir toliau sutaupyti pusę mano mokesčių, gaunamų iš mokesčių, kasmet, ir galbūt tik 30 metų normos atitiktų šią schemą. Tada galėčiau sumokėti papildomas pajamas (iš šoninių projektų ir ne visą darbo dieną) į papildomą mokestį kiekvieną mėnesį.

Ką tu darai? Ar mokate savo hipoteką daugiau nei vieną kartą per mėnesį?

Populiarios Žinutės

Tarpusavio fondo problema: S & P problemos įspėja, tačiau investuotojai stengiasi pirkti JAV skolą?

Ar "Stuff" rinko investicijas?

Įvairių investuotojų tipų nestabilios rinkos strategijos

5 geriausi būdai, kaip pradėti investuoti

Roth IRA klaidingos idėjos - "Roth IRA" nėra sunku suprasti

Rašyti Komentarą