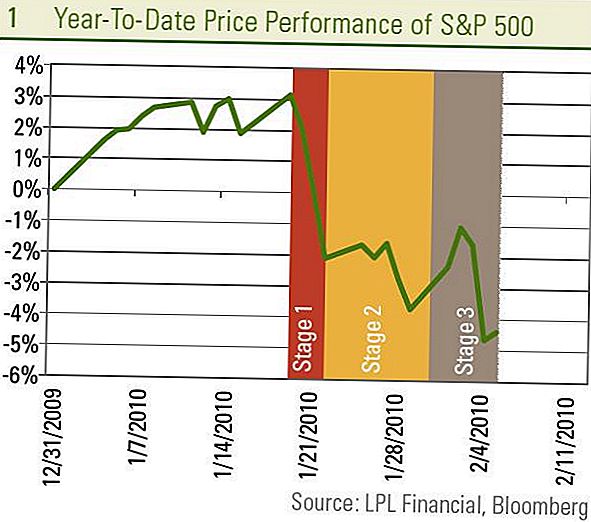

Praeitą savaitę "S & P 500" vertinta vertybinių popierių rinka sumažėjo apie 1%, todėl nuostoliai nuo 19 d. Sudarė apie 7%. Tai gali atrodyti kaip viena ilgai slysta akcijų rinkoje nuo nesenų piko sausio 19 d., Tačiau taip nėra. Tai iš tiesų yra trys. Mes tai matome, suskaidydami sugrįžimą į tris skirtingus etapus.

1 etapas - sausio 20 - 22: Atsigavimas pradėjo su susirūpinimu dėl Kinijos pareigūnų, pranešdamas apie žingsnius, kurie paskatintų paskolų augimą. Tai sukėlė staigų 5% sumažėjimą per tris dienas, nes investuotojai bijojo, kad netikėtai paskatų panaikinimas vienam iš didžiausių augimo variklių pasaulyje gali būti per anksti ir paskatinti pasaulio ekonomiką grįžti į nuosmukį. Šie požymiai pradėjo blogėti po to, kai Kinijoje pranešta apie didžiulį paskolų augimo tempą sausio mėnesį, parodė, kad pastangos lėtai skolinti bankus nebuvo pernelyg griežtos.

2 etapas - sausio 23 - 28: Tuomet atkreiptas dėmesys į Vašingtoną ir Prezidento pasiūlymus, skirtus geriausiems bankams, Sąjungos valstybei, FOMC susitikimui, Ben Bernanke patvirtinimui ir administracijos biudžetui. Tam tikru laipsniu investuotojams sukeliamas neapibrėžtumas dėl šių įvykių yra ilgesnis, tačiau svarbiausi įvykiai dabar yra netikslūs.

3 etapas - sausio 29 d. - vasario 5 d .: Naujausią tendenciją vertybinių popierių rinkoje lemia susirūpinimas dėl darbo rinkos ir periferinės Europos finansų krizės pasklidimo. Kaip rodo ankstesnės savaitės ataskaitos dėl ieškinių dėl nedarbo išmokų ir sausio mėn. Užimtumo ataskaitos, darbo vietų augimas vis dar tebėra teigiamas (žr. Šios savaitės "Savaitės ekonominį komentarą: kur yra darbo vietų"), atnaujinant susirūpinimą dėl atsigavimo tvarumo kaip artimiausiais mėnesiais besikeičiančios uostai pradeda išnykti. Be aiškių darbo vietų ženklų, rinkoms rūpi, kad stimulų programos galėtų baigtis, o ekonomika gali nepakakti savęs.

Kaip ir trumpi pardavėjai, po "Bear Stearns" bankų "vienas po kito" po 2008 m. Kovo mėn. Įvykusių nesėkmių, mes matome vadinamąsias "obligacijų vigilantes", skatinančias paskolų paskirstymą periferinėje Europoje, ypač PIIGS (Portugalijoje, Airijoje , Italija, Graikija ir Ispanija). Graikija sutiko su griežta biudžeto sumažinimu, galinčia pratęsti nuosmukio skausmą, kad išliktų Europos Sąjungos gairėse, kurios paskatino susirūpinimą kelianti šalį Europoje, kad būtų taikoma Graikijos formulė.

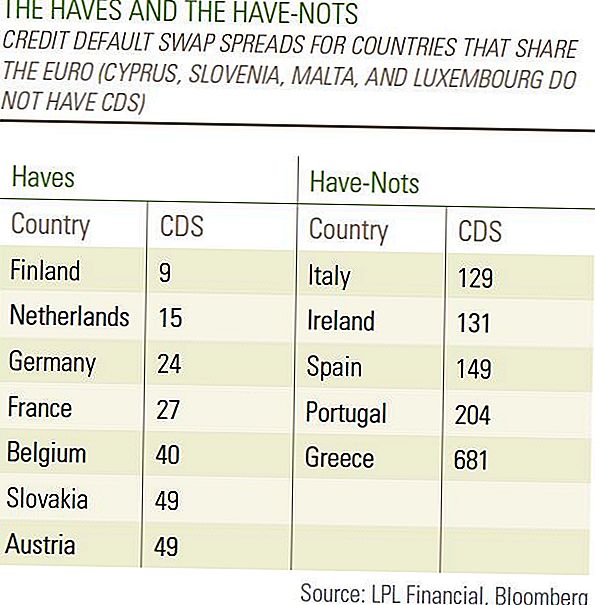

Kiek periferinės Europos bėdų lemia pasaulinė ekonomika?

Mes matome šiuos įvykius kaip pasaulinės finansų krizės požymius. Pirmoji Islandija, tada Dubajus, o dabar Graikija paskelbė naujienas apie ekonomines problemas, su kuriomis jie susiduria, kai susiduria su skolos problemomis. Tai yra panašiai kaip kai kurios JAV dalys, kurios ir toliau susiduria su skolomis susijusios krizės, tokios kaip Las Vegasas, Floridos ir Kalifornijos dalys. Šie įvykiai nėra naujos krizės požymiai, bet tik krizės po to, kai atsigauna pasaulinė ekonomika. Tikimės, kad bus daugiau aforturių, tačiau mažai tikėtina, kad jie pakenks pasaulio ekonomikos atsigavimui.

Jei visos šalys būtų tokioje pačioje finansinėje būklėje, susirūpinimas dėl grįžimo į nuosmukį būtų daug didesnis ir paskatintų mus tikėti, kad Graikijos sunkumai buvo ateities ženklas. Tačiau Europos tautų finansinė padėtis labai skiriasi, kaip matyti iš valstybės skolos kredito įsipareigojimų neįvykdymo apsikeitimo sandorių (CDS), kuriuos galima laikyti finansinės rizikos dydžiu. Nesunku atskirti "turtus" ir "turėti", kai kalbama apie investuotojų pasitikėjimą kredito įsipareigojimų neįvykdymo apsikeitimo sandoriais Graikijoje labai aukštu 681 ir Portugalija padidėjus 204, o Vokietijos CDS yra tik 24 - net žemiau JAV 36 metų. Mes tikimės, kad šie rūpesčiai, kad periferinės Europos bėdos gali paskatinti likusią pasaulio ekonomiką kitai krizei, išnyks. [Lentelė]

Šią savaitę išsiaiškinsime, ar bus ketvirtasis ketvirtis, ar atsargos sugrįš ir pradės atgauti nuostolius nuo paprasto 5-10% nurašymo. Didžioji dalis mėnesinių ekonominių statistinių duomenų apie Kiniją išleidžiama nuo vasario 9 iki vasario 11 d., Kurios gali išbristi iš baimės, kad Kinija sulėtės, pradėjus mažėti.

Labai ryškūs rinkos pokyčiai šiais metais atspindi rinkos dalyvių vis labiau reakcingą poziciją, kurią mes tikimės tęsti. Nors mes manome, kad pasaulinė ekonomika ir vidaus darbo rinkos išlieka atsigaunant ir pasaulinė finansų krizė vis labiau išnyksta, duomenys retai kinta tiesia linija, o rinkos reakcija į kiekvieną duomenų tašką buvo dramatiška. Mes tikimės, kad kintamumas išliks didelis, o šie netikslūs judėjimai reikalauja atsargumo dėl pagrindinių duomenų išleidimo. Tačiau mes tikime, kad ekonomika, darbo rinka ir pelnas auga JAV ir Kinijoje, ir toliau rekomenduojame cikliškas investicijas, tokias kaip prekės ir tokie sektoriai kaip informacinės technologijos. Antroje metų pusėje galvos gali pakilti, tačiau mes nemanome, kad akcijų rinka dar nepastebėjo šių metų augimo.

Svarbios informacijos atskleidimas

- Ši ataskaita parengta "LPL Financial". Šioje medžiagoje išreikštos nuomonės yra tik bendros informacijos ir nėra skirtos konkretiems patarimams ar rekomendacijoms pateikti bet kuriam asmeniui. Norint nustatyti, kurios investicijos gali būti jums tinkamos, prieš investuodami pasitarkite su savo finansų patarėju.Visa našumo nuoroda yra istorinė ir negarantuoja būsimų rezultatų. Visi indeksai yra nepakankamai valdomi ir negali būti tiesiogiai investuojami.

- Investicijos į tarptautines ir besiformuojančias rinkas gali sukelti papildomų pavojų, tokių kaip valiutos svyravimai ir politinis nestabilumas. Investicijos į mažos kapitalizacijos atsargas apima konkrečius pavojus, tokius kaip didesnis kintamumas ir potencialiai mažiau likvidumas.

- Investicijos į vertybinius popierius apima riziką, įskaitant pagrindinės veiklos praradimą. Ankstesni rezultatai nėra būsimų rezultatų garantija.

- Mažo kapitalo atsargoms gali būti taikoma didesnė rizika nei labiau nustatytų bendrovių vertybiniams popieriams. Nedidelio kapitalo rinkos nelikvidumas gali neigiamai paveikti šių investicijų vertę.

- Obligacijos priklauso nuo rinkos ir palūkanų normos rizikos, jei jos parduotos iki termino pabaigos. Obligacijų vertės sumažės, nes palūkanų normos padidėjimas priklauso nuo galimybių ir kainų pokyčių.

Rašyti Komentarą