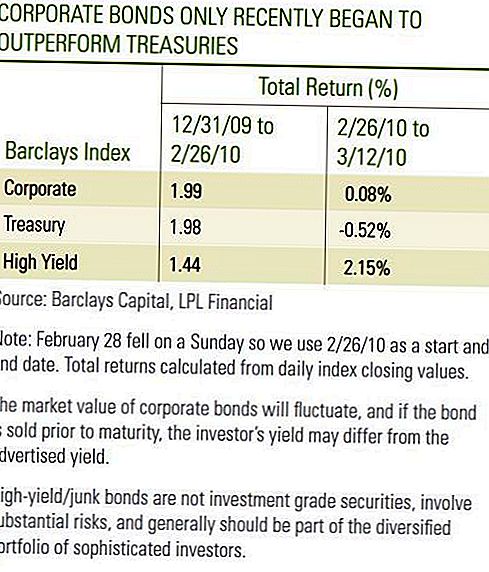

Vasario pabaigoje įmonių obligacijų investuotojai buvo linkę patenkinti 2010-ųjų metų investicijų rezultatais. Investicijų klasės verslo obligacijos ir didelio pelningumo obligacijų našumas buvo teigiamas, tačiau išsamesnė išvada atskleidė, kad investicijų klasės verslo obligacijos vos susilpnino iždo akcijas, o didelės įplaukos obligacijos iš tiesų nepasiekė iždo per pirmuosius du 2010 m. Mėnesius [žr. Lentelę] . Pirmosiomis dviem kovo mėnesio savaitėmis buvo pastebėta, kad investicijų klasių korporacinės obligacijos ir didelės įplaukos obligacijos, palyginti su ižduromis, gerokai išaugo. Nors per trumpą laiką mes vertiname kovo rezultatus teigiamai, nes palūkanų laikui iždo akcijomis sparčiai didėjo įmonių obligacijos. Dar svarbiau buvo tai, kad įmonių obligacijos pasižymėjo atsparumu ir didelių pelningų obligacijų tiesioginio pelno atveju, kai iždo pajamingumas padidėjo.

Tiek investicijų, tiek didelių pajamų korporacinės obligacijos ir toliau rodo pagrindinius patobulinimus, pagrindinį variklį, tvirtą pradžią iki kovo. Kreditingumas priklauso nuo pajamų generavimo palūkanų mokėjimams palaikyti. 2009 m. Ketvirtojo ketvirčio pajamų sezonas, išskyrus S & P500 indeksą, 72 proc. Viršijo pajamų prognozes. Pasak "Bloomberg", 2009 m. Ketvirtąjį ketvirtį, palyginti su 2008 m. Ketvirtuoju ketvirčiu, 2009 m. Ketvirtąjį ketvirtį, palyginti su 2008 m. Ketvirtuoju ketvirčiu, uždirbo "Financials", kuris paskelbė didelį pelną dėl labai sumažėjusio ketvirčio 2008 m. Ketvirčio. Nors gerų pajamų ataskaitose atsispindi išlaidų mažinimas ir našumo padidėjimas, didėjančios eilutės pajamų augimas taip pat padidėjo ir dar vienas teigiamas ženklas sektoriui. 2009 m. Ketvirtojo ketvirčio pajamos išaugo 6%, o trečiąjį - be finansinių įmonių, palyginti su tuo pačiu 2008 m. Ketvirčiu.

Įmonių obligacijų lentelė

Praėjusią savaitę Federalinis rezervas pranešė, kad nefinansinių įmonių vidaus skolos vertė 2009 m. Padidėjo 1,4 proc., O lėčiausias nuo 2002 m. Ir paskutiniųjų kartų korporacijų skaičius sumažino skolų augimą. Nors įmonių obligacijų naujos emisijos pastarąsias kelias savaites sudarė naujienų antraštes, o 2009 m. Tai dažnai darė, naujų obligacijų išleidimą kompensavo smarkiai sumažėjęs komercinių ir kitų trumpalaikių įmonių skolų išleidimas. Duomenys neapima finansų sektoriaus, tačiau mes manome, kad tai atspindi platesnę tendenciją, kai įmonių emitentai bendrai sumažina svertą 2009 m. Bendras 1,4% išleidžiamų vertybinių popierių augimo tempas siekia 22% iždo sektoriaus augimo tempą. Valdomas augimo tempas neturėtų sukelti pasiūlos pusiausvyros sutrikimo ir galėtų būti naudingas įmonių obligacijoms, nes investuotojai ir toliau ieško pelningumo mažo pelningumo pasaulyje.

Aukšto pajamingumo obligacijų emitentai taip pat paskelbė didesnį pelną, tačiau gavo papildomą pakėlimą, nes įsipareigojimų nevykdymas toliau mažėjo. "Moody's" pranešė, kad 12 mėnesių pasaulinė spekuliacinė įsipareigojimų neįvykdymo norma vasario mėn. Sumažėjo iki 11,6%, o gruodžio mėn. Pasiekė 13,0%. Kadangi tai yra neatidėliotinas skaičius, svarbu pažymėti, kad tai atspindi 2009 m. Įvykusių įsipareigojimų neįvykdymo greitį. Dabartinis įsipareigojimų neįvykdymo tempas labai sulėtėjo, nes 10 emitentų per 2010 m. Pirmuosius du mėnesius neįvykdė įsipareigojimų, palyginti su 45 pirmaisiais dviem mėnesiais 2009 m. mėnesius. Be to, Moody's sumažino 2010 m. įsipareigojimų neįvykdymo lygį iki 2,9% nuo 3,3%. Mažiausia tikėtino įsipareigojimų neįvykdymo norma rodo, kad investuotojai gali būti pasirengę sumokėti didesnę obligacijų kainą, reikalaudamos mažesnės palūkanų už žemesnio reitingo obligacijas. Ši priemoka atsispindi siauresnei pelningumo pranašumai arba paskirstoma į ižurnus. Mes tikimės, kad pelningumo skirtumai dar labiau susilpnės, nes obligacijų kainos pakils, reaguodamos į mažesnes numatytas sumas. Be pagrindinių principų tobulinimo, kovo mėn. Valstybės kredituotų skolų mažinimas padėjo stiprinti įmonių obligacijų našumą. Graikijos vyriausybė padarė pažangą įgyvendindama papildomas fiskalines taupymo priemones, o iždo grąža padidėjo, nes saugi pirtis buvo pakeista.

Susirūpinimas dėl valstybės skolos

Tačiau susirūpinimas dėl kai kurių Europos tautų valstybės skolos gali atsirasti, nes išlieka fiskaliniai iššūkiai, o pažanga plėtojama lėtai. Susirūpinimas dėl valstybės kreditingumo kokybės negali kompensuoti teigiamų pagrindinių pagrindinių tendencijų tarp įmonių obligacijų emitentų, tačiau gali sukelti silpnumą, palyginti su ižduromis, panašiai kaip ir šių metų sausio ir vasario mėn. Investuotojai. Rinkos dalyviai, be abejo, ir toliau diskutuos dėl didelės valdžios sektoriaus skolos pusiausvyros poveikio vietos ekonomikos augimo perspektyvoms. Be to, pelno ataskaitose atskleidė, kad yra naudos dėl išlaidų mažinimo, našumo mažėjimas ir tolesnis darbo užmokesčio didėjimas taps labiau priklausomas nuo pajamų augimo. Manome, kad pajamų augimas bus lėtesnis. Todėl mes matome spartą

pagerinti investicijų lygio korporacijų obligacijas ir didelio pelningumo obligacijas.

Lėtesnis tobulėjimo tempas yra gerai, tačiau įmonių obligacijos gali pasiūlyti investuotojams didesnes pajamas, kurios gali sutrumpinti nepakankamų veiklos laikotarpius, palyginti su ižduromis. Sausio ir vasario mėnesiais pajamos padėjo tiek Investicijų klasės verslo obligacijoms, tiek aukštų pajamų obligacijoms laikytis iždo. Naudodamiesi iždo vertybiniais popieriais ir pasidavę šalia istorinių žemių, mes ir toliau remiame didesnę pajamų augimą ir įmonių obligacijų sektorių pagrindų tobulinimą.

SVARBI INFORMACIJA

- Tai parengė "LPL Financial". Šioje medžiagoje išreikštos nuomonės yra tik bendros informacijos ir nėra skirtos konkretiems patarimams ar rekomendacijoms pateikti bet kuriam asmeniui.Norint nustatyti, kurios investicijos gali būti jums tinkamos, prieš investuodami pasitarkite su savo finansų patarėju. Visa našumo nuoroda yra istorinė ir negarantuoja būsimų rezultatų. Visi indeksai yra nepakankamai valdomi ir negali būti tiesiogiai investuojami.

- JAV vyriausybė garantuoja vyriausybės obligacijas ir iždo vekselius, kad laiku sumokėtų pagrindinę sumą ir palūkanas, o jei laikoma iki termino, pasiūlyti fiksuotą grąžos normą ir fiksuotą pagrindinę vertę. Tačiau fondo akcijų vertė nėra garantuojama ir svyruoja.

- Obligacijos priklauso nuo rinkos ir palūkanų normos rizikos, jei jos parduotos iki termino pabaigos. Obligacijų vertės sumažės, nes palūkanų normos didės ir priklausys nuo prieinamumo ir kainos pokyčio.

- Ši informacija neturėtų būti konkretaus individualizuoto mokesčio, teisinių ar investavimo planavimo patarimų pakaitalas. Mes siūlome apsvarstyti savo specifines mokesčių problemas kvalifikuotam mokesčių patarėjui.

- Tarptautiniai investavimai apima ypatingą riziką, tokią kaip valiutos svyravimai ir politinis nestabilumas, ir gali būti netinkami visiems investuotojams.

- "Barclays U.S. Corporate High Yield Index" apima JAV doleriais denominuotą, ne investavimo lygį, fiksuoto dydžio apmokestinamąją įmonių obligacijų rinką. Vertybiniai popieriai yra klasifikuojami kaip didelio pelningumo koeficientai, jei Moody's, Fitch ir S & P vidurinis reitingas yra Ba1 / BB + / BB + arba žemesnis. Į indeksą neįtraukta Emerging Markets skolos. Šis indeksas buvo sukurtas 1986 m., O indekso istorija buvo nukreipta į 1983 m. Sausio 1 d. JAV aukštojo pelningumo indeksas yra Jungtinių Amerikos Valstijų visuotinių ir didžiųjų pelningumo indeksų dalis.

- Dėl mažo dėmesio sektoriaus investicijos bus labiau kintančios, nei plačiau investuoti į daugelį sektorių ir įmones.

- "Barclay" iždo indeksą sudaro JAV valstybės iždo valstybės skolos įsipareigojimai, kurių likęs terminas yra vieni ar daugiau metų. Į indeksą neįeina iždo vekseliai, iždo STRIPS arba iždo infliacija saugomi vertybiniai popieriai (TIPS).

- "Barclays Corporate Index" yra nepakankamai valdomas viešai išleistų JAV bendrovių ir nurodytų užsienio obligacijų ir užtikrintų obligacijų, atitinkančių nustatytą terminą, likvidumą ir kokybės reikalavimus, indeksas. Norint gauti obligacijas, privaloma registruoti SEC. Šis indeksas apima tiek įmonių, tiek ne įmonių grupes. Įmonių sektoriai yra pramoniniai, komunaliniai ir finansiniai, kuriuose yra ir JAV, ir ne Jungtinės Amerikos Valstijos. Neokorporaciniai sektoriai yra valstybinis, viršvalstybinis, užsienio agentūrų ir užsienio vietinės valdžios. Obligacijos turi būti bent vienerius metus iki galutinio termino pabaigos, turi būti denominuoti doleriais ir nekonvertuojamos, ir turi būti ne mažiau kaip 250 mln. Ne mažiau kaip dvi iš šių reitingų agentūrų - obligacijos turi būti vertinamos pagal investicinę kategoriją (Baa3 / BBB- ar didesnė): "Moody's", "S & P", "Fitch". Jei tik dvi iš trijų agentūrų vertina vertybinius popierius, mažesnis reitingas naudojamas nustatant indekso tinkamumą. Jei tik viena iš trijų agentūrų vertina vertybinius popierius, reitingas turi būti investicijų lygis.

Rašyti Komentarą