Jūs žinote, kad jūsų kredito balas yra vienas iš svarbiausių finansinės informacijos apie jus bilietus.

Kur jūs patenka į kredito balų skalę, dažnai laikomas būdas nustatyti, koks asmuo esate, kai reikia tvarkyti savo pinigus.

Kreditoriai - ir daugybė kitų - naudoja jūsų poziciją kredito balų skalėje, kad priimtų sprendimus, kaip jie elgsis su pinigais.

Vienintelė problema ta, kad daugelis iš mūsų nežino mūsų kredito balų. (Bet mes turėtume, nes lengva gauti savo rezultatą tokiose svetainėse kaip freecreditreport.com).

Ir kai jūs einate į vieną iš tų svetainių, kad gautumėte savo "nemokamą kredito balą", tai tikrai nėra nemokama, ir tai nėra jūsų tikrasis kredito balas, tai tikriausiai daro jus gana nusivylė.

Kai tai buvo sunku, radau tai sunku mano tikras FICO® Balas.

Jei esate tokia painiava, kaip ir buvau, čia greitai žvelgiame į jūsų kredito balų skalės nustatymą.

Kokia yra kredito balų skalė?

Kai dauguma mūsų galvoju apie kredito balai, mes manome, kad FICO® Rezultatas, kurį pateikė "Fair Isaac Corporation".

Šis kredito balas svyruoja nuo 300 iki 850, iš kurių 300 yra mažiausias galimas kredito balas.

Tačiau svarbu suprasti, kad tai nėra vienintelis kredito balas.

Kitos bendrovės naudoja FICO formulės variantus, kad sukurtų savo balus. Be to, ten yra bendrovių, kurios visiškai sukūrė savo kredito balų skalę. Tačiau didžiąja dalimi jūs tikriausiai pateksite į kai kuriuos kredito balai, kurie naudoja panašų į FICO modelį® Balas. (Ne FICO® Taškai dažniausiai vadinami FAKO balais, bet jie gali turėti tam tikrą naudą, kurį aš paaiškinsiu vienu metu.)

Kredito balų skalės taškas yra leisti skolintojams ir kitiems finansinių paslaugų teikėjams (pvz., Draudimo agentams) nedelsiant nustatyti, ar esate kredito rizika. Jei turite mažą kredito balą, tada paslaugų teikėjai, pavyzdžiui, mobiliojo ryšio bendrovės ir net potencialus darbdavys, gali daryti prielaidą, kad jūsų finansinė atsakomybė yra maža, ir kad jūs taip pat gali būti neatsakinga kitose srityse. Akivaizdu, kad skolintojai mato mažą kredito balą kaip kažką, dėl kurio padidėja tikimybė, kad jie nebus grąžinami pinigai, kuriuos jie skolina.

Jūsų pozicija dėl kredito balų skalės paprastai apskaičiuojama naudojant formulę, kurioje atsižvelgiama į šią informaciją (ir aš įtraukiau, kiek daug dėmesio skiria jūsų FICO® Įvertinti vietas kiekvienoje):

- 35% - mokėjimo istorija apie paskolas ir kreditines korteles

- 30% - kiek jūsų turimo kredito jūs naudojate

- 15% - Jūsų kredito istorijos trukmė

- 10% - naujausi kreditų tyrimai

- 10% - Jūsų skolos / kredito rūšys

Svarbu suprasti, kad, nors skolintojai mato jūsų kredito balą kaip didelį galvosūkį, jie taip pat gali ieškoti kitų dalykų, tokių kaip jūsų pajamos ir jūsų darbo istorija, priimant sprendimą.

Visi kredito balai yra ne sukurta lygi: FAKO vs FICO® Rezultatai

Jūsų FICO® Rezultatas yra tas, kurį visi nori žinoti: namų hipotekos kreditoriai, automobilio paskolos pareigūnas savo kredito unijoje ir net jūsų automobilio draudimo bendrovė žiūri į kai kuriuos jūsų FICO variantus® Balas. Deja, turite įsigyti prieigą prie savo FICO® MyFICO balas, nebent jūs kreipėtės dėl paskolos ir galėsite skolintojui pasakyti, koks buvo jūsų rezultatas.

Dėl šios priežasties galime tai pasakyti jūsų FICO balas yra jūsų tikrasis kredito balas - vienintelis, kuris bus skaičiuojamas skolinimo tikslais.

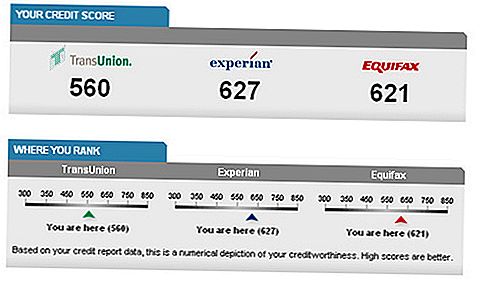

FICO balus naudoja kiekviena iš trijų kredito duomenų saugyklų - Experian, Equifax ir TransUnion - nors kiekviena turi savo "prekės ženklą" savo versijai. Nėra jokių reikšmingų skirtumų tarp kiekvienos iš trijų versijų, jei yra visų skirtumų.

Nepaisant to, kad kiekvienoje iš trijų saugyklų kredito balai gali labai skirtis, tai dažniausiai atsiranda dėl atskirų kreditorių pateikiamų atsiskaitymo laiko skirtumų arba dėl to, kad kreditoriai negali atsiskaityti visoms trečiosioms saugykloms.

Ar jūs vis dar supainiojate? Tai tik pablogės čia!

FAKO reiškia bet kokius kredito balus, kurie nėra FICO. Vantage balai yra tarp populiariausių FAKO balų. Jie atstovauja trijų kredito biurų partnerystei ir apima:

- "TransRisk" iš "TransUnion" (surinkta nuo 300 iki 850 balų skalės)

- Score Card iš Equifax (nuo 280 iki 850), ir

- "ScorexPLUS" iš "Equifax" (nuo 330 iki 830)

Nors balai paprastai seka faktinius FICO balus, jie nebus tikslūs. Tačiau, turėdamas prieigą prie šių balų, bent jau galėsite gauti bendrą idėją, kas vyksta jūsų FICO balais. Jūsų "Vantage" balų reikšmingas padidėjimas ar sumažėjimas gali pasakyti, kad jūs esate linkę teisinga kryptimi, arba turite tam tikrų kredito klausimų, kuriuos turite rūpintis.

Kiti FAKO balai.

Dėl sprogimo "nemokamo kredito balų" teikėjose padidėjo galimybių, daugiausia pagrįstų FAKO variantais, skaičius. Nors prenumeruojant šias paslaugas galėsite matyti jūsų balų padidėjimą ir nuosmukį, svarbu suprasti, kad tai nėra paskolos teikėjų naudojami kredito balai. Rezultatai ne tik nėra tikri, bet jie ir nebūtinai yra nemokami.Daugelis iš jų leis jums gauti jūsų rezultatą reguliariai, jei užsiprenumeruosite jų paslaugą.

Šių paslaugų pavyzdžiai yra: FreeCreditReport.com, CreditKarma.com, CreditSesame.com, ir Quizzle.com. Kiekvienas naudoja skirtingą balų šaltinį, kuris gali būti net teisėtas. Pavyzdžiui, "FreeCreditReport" kredito balas gaunamas iš "Experian". Nors tai gali būti tik viena iš trijų kredito duomenų saugyklų skolintojų, rezultatas, kurį gausite, bus tikslus - bent kiek eksperimento.

Dar kartą, jei esate susirūpinę dėl santykinio jūsų kredito balų lygio, bet kuris iš šių FAKO šaltinių gali padėti jums likti tobuliausi. Tiesiog nepamirškite, kad bet koks kredito balas, gautas iš šių šaltinių, tikriausiai nebus jūsų faktinis kredito balas skolinimosi tikslais.

Grėsmė pasikliauti FAKO kredito balais

Yra bendras sutarimas, kad taškai, kuriuos gaunate iš FAKO šaltinių, yra apskaičiuoti pagal aukščiausią pusę. Jie linkę būti didesni nei jūsų faktiniai FICO balai - kartais net 100 taškų didesni. Tai gali sukelti rimtų problemų, jei jūs ketinate kreiptis dėl paskolos, remdamiesi savo žiniomis apie FAKO kredito balą.

Tarkime, kad skolintojas reikalauja minimalaus 680 balų, kad galėtumėte gauti paskolą. Ginkluotosios su jūsų FAKO balu 720, galite įsitikinti, kad turite puikų kreditą. Tačiau kai skolintojas traukia savo faktinį FICO rezultatą, jis grįžta į 655.

Ne tik jūs neturite puikios kredito, bet jūs negausite paskolos, kuriai jūs kreipiatės. Tai yra neigiamas pasikliovimas nemokamais kredito balais ir jų FAKO taškų skaičiavimo modeliais.

Ar įmanoma, kad FAKO kredito balai gali būti sąmoningai išpūstos bandant įdarbinti daugiau vartotojų nemokamai kredito rezultatų schemoms? Kaip sakoma, jūs laimėsite daugiau bitės su medumi nei su actu. Gal papildomi 30-100 taškų, kuriuos paprastai turi "FAKO" balai, yra nemokamo kredito balų pasiūlymų "medus". Aš tiesiog sakau "...

Kas yra geras kredito balas diapazonas?

Iš esmės yra geras FICO® Rezultatas priklauso nuo dabartinių rinkos sąlygų. Prieš finansinę krizę 680 buvo laikomos pakankamai geromis, kad gautų daug palūkanų už daugelį paskolų. Dabar daugelis skolintojų nori pamatyti bent 720 rezultatą, kad galėtumėte pasiūlyti geriausią pasiūlymą.

Paprastai, nors kredito balas žemiau 600 yra laikomas gana prasta. Jei rezultatas siekia nuo 650 iki 699, laikoma, kad esate sąžiningas ir geras. Kai kurie iš jūsų neturės problemų, kai jūsų rezultatas bus nuo 620 iki 700, bet jums greičiausiai nebus pasiūlyta geriausių sąlygų.

Geras kredito balas gali reikšti ne tik gerą paskolos palūkanų normą, bet ir mažesnes draudimo įmokas bei gebėjimą pereiti prie geresnės nuomos.Geras FAKO kredito balas skiriasi priklausomai nuo rezultato, kurį naudojate. Kiekvienas balas turi savo skalę, kuri gali palyginti ją su FICO® Rezultatas sudėtingas. Vis dar yra tiesa, kad kuo didesnis skaičius, tuo geriau jūsų rezultatas. Dauguma FAKO kredito balų parodys jums savo kredito balų versiją pagal skalę, kad būtų galima parodyti, kur priskiriamas blogas ir puikiai priskiriamas kreditas.

Jei jums įdomu, ką reiškia visi šie "kredito numeriai", tai gerai. Dauguma žmonių "ne" supranta, ką FICO balai iš tiesų reiškia. Iš pradžių turėjau problemų iššifruoti tuos skaičius ir nustatyti, koks mano tikrasis FICO balas buvo, tačiau tai lengviau nei jūs manote.

Kaip stebėti savo kredito balą

Taigi aš įsitikinęs, kad svarbu stebėti šį skaičių? Puiku!

Manau, kad tu galvoji: "Bet palauk . . . kas yra geriausias būdas stebėti mano kreditą?“

Nesijaudinkite. Aš ketinu padaryti tai jums kuo lengviau.

Ištekliai Nr. 1: GoFreeCredit.com

GoFreeCredit.com yra tikrai malonus šaltinis, norintis gauti savo kredito balą ir ataskaitas. Už 1 USD jie suteiks jums savo kredito ataskaitą ir tikrą Fico balą. Tai yra bandomasis pasiūlymas, ir jums reikės atšaukti per septynias dienas, kad nebūtų imamas 19,95 dol. Mokestis.

Jei nuspręsite išlaikyti paslaugą, jūs gausite kredito stebėjimą ir 1 mln. Dolerių už tapatybės vagystės draudimą. Ši paslauga buvo labai paprasta man naudoti ir rezultatas buvo tas, ką aš gavau iš "MyFico".

Ištekliai Nr. 2: AnnualCreditReport.com

Kredito ataskaitos kopija buvo sudėtinga. Vyriausybei dabar lengva padaryti kelis paspaudimus naršyklės. Vyriausybė privertė tris kredito biurus suteikti vartotojams galimybę gauti nemokamą kredito ataskaitą iš kiekvieno biuro kartą per 365 dienas per svetainę, pavadintą "AnnualCreditReport.com".

Tai yratiesiog savo kredito ataskaitą. Kai prisijungsite, negalėsite matyti viso savo kredito balo. Tačiau tai puikus pradinis taškas, nes galite ieškoti klaidų ar nežinomų paskyrų, kurios gali parodyti tapatybės vagystę.

Visada pradėkite patikrinti vieną iš savo ataskaitų "AnnualCreditReport.com".

Pastaba: jūs gaunate vieną nemokamą ataskaitą iškiekvienas biuras kiekvienais metais. Jūs neturite ir neturėtumėte gauti visų trijų nemokamų ataskaitų tuo pačiu metu. Geriausia strategija yra patikrinti tik vieną ataskaitą iš vieno biuro kas keturis mėnesius. "TransUnion" galite patikrinti šiandien, "Experian" per keturis mėnesius, "Equifax" per aštuonis mėnesius. Tai suteikia jums labai paprastą kredito stebėjimo versiją. Ir nesijaudinkite, kad biurui reikia pasikalbėti, jei kas nors atsitiks jūsų ataskaitoje, taigi turėsite atnaujintą informaciją, nesvarbu, iš kurio biuro jūs einate.Ištekliai Nr. 3: įmonės, kurios kontroliuoja FAKO balus jums

Ten, kur yra tiek daug populiarių FAKO kredito balų, gali būti sunku išlaikyti jų skaičių. Vis dėlto turėdami vaizdą apie pakilimus ir žemyn savo kredito ataskaitą - net jei tai nėra FICO® Gautas paskolos davėjas - tai geras dalykas.

Mano dvi mėgstamiausios įmonės stebėti mano balus yra "Credit Carma" ir "Credit Sesame". Kiekviena kompanija stebės jūsų kredito balą visiškai nemokamai. Skirtingai nuo kitų svetainių, kuriose teigiama, kad jos yra "nemokamos", bet pasiekia jums mėnesinius narystės mokesčius, "Credit Karma" ir "Credit Sesame" yra visiškai nemokamos. (Jie uždirba pinigus kitais būdais, kaip pasiūlyti jums geresnį pasiūlymą dėl savo hipotekos ar kredito kortelės.)

Štai greitas šių dviejų palyginimas:

- Jie gali laisvai prisijungti.

- Jie abu siūlo nemokamą kredito balą.

- "Credit Karma" siūlo prieigą prie trijų skirtingų taškų: "TransUnion" "TransRisk", "VantageScore"®, ir auto draudiko balas.

- "Credit Sesame" suteikia prieigą prie "Experian Scorex PLUS" (SM) kredito balų.

- "Credit Karma" leidžia kasdien atnaujinti savo rezultatą.

- "Credit Sesame" atnaujina kas mėnesį.

Bet kuri bendrovė yra puiki vieta pradėti, tačiau "Credit Karma" turi daugiau galimybių. Nesvarbu, kokiu keliu jūs einate, kad galėtumėte sekti paskolų ir pakilimų jūsų kredito balas, yra protingas finansinis žingsnis. (Arba geriau naudotis abiem paslaugomis, nes jie yra nemokami, ir kiekvieną mėnesį stebėti dvi skirtingas jūsų rezultatų versijas.)

Kaip pagerinti savo kredito balą

Gerai, jei ką tik patikrinote savo kredito balą ir sužinojote, kad jis užgęsta, nesijaudinkite. . .ten viltis!

Yra daugybė būdų, kaip pagerinti savo kredito balą, ir aš parodysiu, kas veikia. Taigi nereikia pasigirti. Prašau.

Norėčiau rekomenduoti atlikti kontrolinį sąrašą iš šio patarimų sąrašo ir sistemingai juos patikrinti, kai juos užpildysite. Neleisk nieko išeiti. Visi šie patarimai gali padėti jūsų situacijai, todėl padidinkite jūsų galimybes pagerinti savo kredito balą ir išbandyti juos visus.

Pradėkime!

1. Gaukite saugią kredito kortelę.

Anksčiau mintis mano, Kevinas, niekada neturėjo informacijos apie tai, ką jis turėjo, ir turėjo keletą pamokų mokytis.

Viena iš šių pamokų buvo ta, kad su bloga kredito, tikrai sunku gauti kreditinę kortelę. Tiesą sakant, nė vienas iš bankų, su kuriais jis kreipėsi dėl kredito kortelės, jam leido.

Bet tada jis įgavo patarimą. Jam buvo pasakyta gauti aužtikrintas kredito kortelė.

Užtikrinta kredito kortelė turi terminus, kurie paskolos davėjui teikia daug daugiau nei paskolos gavėjas, tačiau rezultatai buvo stulbinantys.

Kevinas straipsnyje, kurį jis rašė "GoodFinancialCents.com", paaiškino, kad užtikrintos kredito kortelės yra tradicinės kredito kortelės, išskyrus atvejus, kai turite atlikti indėlį. Šis indėlis paprastai yra toks pats kaip jūsų kredito limitas.

As Palauk minutę. Ar ne tu pinigai, kuriuos tu gali tiesiog išleisti?

Ne, pinigai, kurie yra užstato atveju, turėtų būti numatyti užtikrintoje kredito kortelėje. Dabar "saugoma" dalis yra prasminga, ar ne?

Yra keletas kitų detalių, susijusių su užtikrintomis kredito kortelėmis, tačiau daugeliu atvejų tai puikus būdas sukurti savo kredito istoriją - ir taip padėti jūsų kredito balas.

Naudodamiesi šiuo metodu ir atlikdami kitus protingus pasirinkimus, Kevinas parodė mums, kaip galima padidinti kredito balą per 110 taškų per mažiau nei penkis mėnesius.

2. Pažvelkite ir ginčykite klaidas savo kredito ataskaitoje.

Prisimink, kaip parodiau, kaip anksčiau galite ieškoti savo kredito ataskaitos straipsnyje? Aš parodė jums, nes svarbu reguliariai tikrinti savo kredito ataskaitą dėl klaidų.

Šios klaidos iš tiesų gali būti ginčijamos su kredito biuru, taigi, jei nustatote klaidą, pasinaudokite galimybe juos ištaisyti.

Kartais šios klaidos sumažina kredito balus, todėl šių klaidų pašalinimas gali pagerinti kredito balą. Tačiau klaidos tikriausiai nėra tokios įprastos kaip jūs galite tikėtis, jei turite blogą kredito balą, taigi nors gerai patikrinti klaidas, neduokite savo vilčių, nes manome, kad tai geriausias sprendimas jums.

3. Padarykite savo kredito mokėjimus laiku.

Tai yra didžiulė jūsų kredito balo dalis. Atminkite, kad jau minėjau, kad mokėjimų istorija turi būti susijusi su 35% jūsų FICO® Rezultatas, todėl įsitikinkite, kad visada mokate laiku.

Kaip tu tai padarai? Na, yra keletas būdų.

YouNeedABudget.com mano, kad turėtumėte "sulaukti savo pinigus". Praktinis būdas tai padaryti - išleisti mėnesio pajamas kito mėnesio metu (arba praleisti praėjusių mėnesio pajamas šį mėnesį).

Kaip tai gali jums padėti? Gerai. . . .

Jei kada nors buvote susiduręs su situacija, kai negalite sumokėti sąskaitos, nes neturėjote jums pinigų (tarkim, jūs gaunate mokėjimą 15-ajame, bet sąskaitoje yra 12-oji), tikriausiai jūs galite iš karto pamatysite, kaip tai jums padės.

Turėdami pinigų rezervą (išleisdami savo pajamas gerokai vėliau, nei gausite), galėsite atlikti savo kreditų mokėjimą, kai jie bus mokami.

Tačiau yra ir kita priežastis, kodėl žmonės nemoka savo kreditų: jie tiesiog pamiršta!

Štai kodėl gera idėja sukurti priminimo sistemą, kad negalėtumėte pamiršti sąskaitų, kurias turėsite sumokėti. Ar tikrai manote, kad galite prisiminti visus tuos sąskaitas? Žinoma ne! Įsitikinkite, kad turite sistemą, kuri veiktų tau.

Jei vis tiek negalėsite laiku atlikti savo kreditų, pasitarkite su savo kreditoriais, kad sužinotumėte, ar galite susitarti. Galbūt galite sumažinti mokėjimus. Galbūt galite pakeisti mokėjimo datą.Stenkitės kuo pagrįsčiau sugebėti sudaryti sandorį, kad galėtumėte pradėti mokėti laiku ir pereiti prie geros būklės su institucijomis.

4. Laikykite savo kredito kortelės balansus žemyn žemyn. Pažodžiui

Jei turite daug negrąžintos skolos, tai gali neigiamai paveikti jūsų kredito balą. Be to, bet kuriuo atveju tai gana įtempta!

Vienas iš būdų išlaikyti mažą kredito kortelių balansą - laiku sumokėti skolą. Negalima kaupti kredito kortelės skolos. Įsitikinkite, kad kai išleidžiate pinigus kreditine kortele, iš tikrųjų galite atsiskaityti iš jo atsiskaitymo ciklo pabaigoje.

Ar jūs skaitote užrašus? Tu turėtum būti!

Klausykitės, kreditinių kortelių skolos - ypač kredito kortelės skola, kuri jau pasibaigusi kontroliuojama - gali jaustis gana smarkiai. Jei ketinate naudoti kreditines korteles, naudok jiems atsakomybę (taip, rūšiuoti kaip alkoholis).

Be to, turiu daug straipsnių, kaip išsikelti iš skolų. Suraskite keletą straipsnių, susijusių su jūsų situacija, ir stengdamiesi kuo labiau sumažinti skolą.

5. Nepalikite savo kreditų, atidarydami daugybę naujų kortelių.

Galėtumėte galvoti sau: "Žinote, jei atidarysiu keletą naujų kortelių, galėčiau padidinti savo turimą kreditą, todėl manau, kad privalau atrodyti kaip žemės riešutai".

Taip, tai gudri idėja, bet tai iš tikrųjų gali atmesti ir sumažinti jūsų kredito balą. Paprastai tokie gudrybės įskaičiuojamos į skaičiavimus, tad galvojau, kad galite supainioti kelią per sistemą, yra bloga mintis.

6. Būkite protingi ir imkitės dalykų lėtai ir stabiliai.

Taip, yra keletas gana greitų būdų, kaip padidinti savo kredito balą. Bet tu žinai ką? Geriausia strategija - paprasčiausiai pasirinkti protingus sprendimus ir imtis lėtai ir stabiliai.

Padidinus savo finansus ir užtikrinsite, kad jūs visiškai nenorite naudoti kreditų, galite gauti ir išlaikyti puikų kredito balą.

Matote, jums reikia spręsti savo blogo kredito balo problemą ilgalaikėje perspektyvoje. Galbūt neturite žvaigždžių rezultatų, kuriuos pasiekė Kevinas, mano buvęs internas. Tai gerai!

Paimkime greitą FICO apžvalgą® Taškai, kuriuos svarbu (ir kaip jie sveriami). . . .

Atminkite, kad 35% savo FICO® Rezultatas priklauso nuo jūsų mokėjimo istorijos paskolų ir kredito kortelių. Taip pat primename, kad 30% jūsų FICO® Rezultatas priklauso nuo to, kiek jūsų turimo kredito naudojate.Tai sudaro daugumą veiksnių. Taigi, kaip matote, tai daugiausia susiję su tinkamu elgesiu su kreditu - moka tinkamai, o ne išnaudojame savo kreditines korteles (pvz.).

Jūsų kredito istorijos trukmė (15%) yra ta, dėl kurios jūs tikrai negalite nieko daryti (nebent jūs dar neturite kredito istorijos ir turite ją pradėti). Naujausi kreditų tyrimai gali būti kažkas, į kurį galite paveikti ateityje, tačiau tai nėra didžiulė jūsų FICO dalis® Rezultatas (10%). Ir skolos / kredito rūšys, kurias jums taip pat reikia priskirti 10%.

Yra daug vartotojų, kurie nerimauja dėl savo kredito balų patikrinimo dėl žalos, kurią jis daro savo rezultatu. Kai tikrinsite savo rezultatą, jis nesirinks jūsų rezultatu, tai yra kietos traukos ir minkšto traukimo skirtumas.

7. Atminkite, kad kreditų balai yra judantis tikslas

Šis taškas vienina įtikinamai priežastis nuolat laikyti savo kredito balus. Jūsų kredito balas nėra fiksuotas numeris - jis iš tikrųjų nuolat keičiasi. Jis gali keistis kiekvieną dieną arba netgi gali sėdėti vienoje vietoje mėnesį ar ilgiau. Tai gali pakilti 20 taškų per savaitę, bet kitą savaitę - 80 taškų.

Kaip tai atsitiks?

Jūsų kredito balas yra sudėtinis kredito mokėjimo istorijos apskaičiavimas, jūsų skolos suma, kredito linijų, už kurias skolingi pinigai, skaičius, viešųjų įrašų informacija, jūsų turimų paskolų tipas ir netgi naujos kredito linijos, kurias taikote dėl. (Priešingai nei paplitęs įsitikinimas, tai neturi įtakos tokiai informacijai kaip profesija, pajamos, namų vertė arba turimas investicinis turtas.)

Kiekvienas iš šių elementų nuolat keičiasi. Pavyzdžiui, jei einate į "Best Buy" ir įsigysite "Visa" kortelę už 1000 JAV dolerių ekrano televizorių, jūsų piniginės sumos padidės. Tai gali sumažinti jūsų kredito balą keliais punktais.

Jei iki tos pačios "Visa" kortelės mokėjimo vėlavo prieš 25 mėnesius ir turėjo švarią mokėjimo istoriją, jūsų balai gali pakilti keletą punktų, nes ši nusikalstama veika dabar viršija 24 mėnesius.

Tai tik du veiksnių pavyzdžiai, dėl kurių jūsų kredito balai pasikeis taip greitai, ir dėl priežasčių, dėl kurių negalėsite išsiaiškinti.

Vienas iš dažniausiai užduodamų klausimų apie medicinines sąskaitas ir jų įtaką kredito balai. Jei kada nors pasitraukė į ER, jūs žinote, kad šios sąskaitos yra didžiulės. Gali praeiti šiek tiek laiko, kol juos išvalysite, bet kaip jie įtakotų jūsų rezultatą, kol nugalėsite. Čia yra klaidinantis atsakymas: tai priklauso.

Jei šiandien turėsite gerą kredito balą, tai nereiškia, kad jūsų rezultatas bus išstumtas akmeniu. Geras kredito rezultatas šiandien, tiesiog reiškia, kad turite gerą kredito balas šiandien Rytoj, kitą savaitę, kitą mėnesį ar kitus metus gali įvykti dideli pokyčiai!

Kitą kartą kažkas jums paprašys "koks tavo kredito balas?", O ne išvalyti paskutinį rezultatą, kurį matėte, tiesiog pasakyk Aš nežinau - turiu sugrįžti su tavimi. "

Tai bus pats sąžiningiausias atsakymas, kurį galite pateikti.

Baigiamieji mintis

Kur jūs patenkate į kredito balų skalę svarbu keliais būdais.

Tačiau, jei turite blogą kredito balą, prašau neleiskite, kad tai sumažins.

Atminkite, kad finansinei sveikatai yra daug daugiau nei tuo atveju, jei paskolinsite kredito balų skalę. Nors turint gerą kredito balą, galite užsiregistruoti daugiau paslaugų ir gauti geresnes nuolaidas, tai nėra pasaulio pabaiga, jei jūsų kredito balas nudžiugins.

Pagalvok apie tai. Jūs vis dar galite įsigyti daiktų. Jūs vis dar galite sunkiai dirbti už savo pinigus. Jūs vis dar galite veikti visuomenėje. Nors gali būti tam tikrų finansinių kliūčių įveikti blogą kredito balą, tai nesiruošia jus sunaikinti.

Pažvelkime į du pagrindinius šio straipsnio ištraukas:

- Stebėkite savo kredito ataskaitą ir rezultatą - Tai padės suprasti, kaip laikui bėgant vykdote savo kredito balą, ir galėsite nustatyti kredito ataskaitų klaidas, kad galėtumėte juos ištaisyti (išbandykite "GoFreeCredit" už geriausią variantą arba praleidžiate mažiau pinigų su "Credit Karma" arba "Credit Sesame" )

- Stenkitės pagerinti savo kredito balą - Jūs neturite atsiskaityti už blogą kredito balą. Nepamirškite atkreipti dėmesį į tai, kaip atlikti mokėjimus laiku ir išbandyti saugią kredito kortelę.

Stebėdamas ir tobulindamas savo kredito balą, galėsite lengviau gauti kreditą. Tai ne visada yra lengvas kelias, bet tai verta. Kokius veiksmus ketinate imtis šiandien, norint pasiekti geresnį kelią? Paimk juos!

Populiarios Žinutės

Štai, kaip ši mama atsinešė 9 kredito korteles ir padidino savo balą 284 taškus

Tai yra ta, kad sutaupyti pinigų viskam, kurį nusipirkote internete. Šis atostogų sezonas

Dvivieokite savo atostogų malonumą (ir kofeiną) su šiuo "Starbucks" sandoriu

Atlaisvinkite savo diržą: "Carl's Jr." turi "BOGO Thickburger" sutartį iki gruodžio 31 d

Ši bendrovė jums sumokės $ 10K per mėnesį Kankune (rimtai!)

Rašyti Komentarą