Penktadienį S & P 500 padidėjo 5 proc. Nuo mažiausio metų vasario 8 d. Nuo sausio 19 d. Iki vasario 8 d. Indeksas sumažėjo apie 8 proc. Nuo to laiko jis sugrąžino daugiau nei pusę nuostolių ir dabar iš esmės nepasikeitė per metus. Nepakakamumas ir klasikinis 5-10% nurašymas, kurį mes matėme šiais metais, yra visiškai normalus ir labai tikėtina, kad tai bus pasikartojantis 2010 m. Modelis.

Mes dažnai paminėjome, kad 5-10% akcijų rinkos atšaukimai yra labai įprasti ir lydėjo kiekvieną atsigavimą. Tiesą sakant, tai yra trečiasis 5-10% atsilikimas akcijų rinkos ralio, kuris prasidėjo 2009 m. Kovo mėn. Per keturių su puse metų bulių rinką nuo 2003 m. Kovo 11 d. Iki 2007 m. Spalio 9 d. S & P 500 patyrė 5- 10% sugriauti aštuonis kartus. Tačiau 2010 m. Nepastovumui greičiausiai lydės mažesnė grąžos aplinka, nei 2009 m. Mes susidūrėme. Aplinka gali būti daugiau panašus į 1994 m. Ir 2004 m., O paskutiniai du kartus ekonomika pereidavo nuo atkūrimo iki tvaraus augimo.

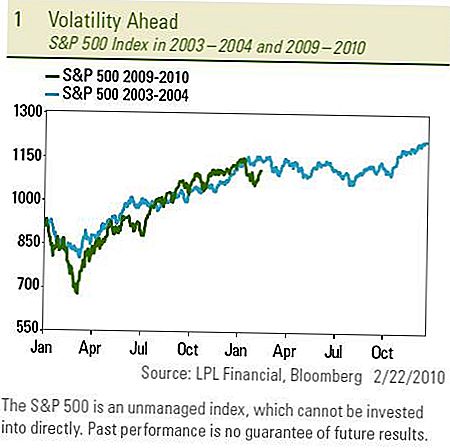

Kiti "Pullbacks" laikotarpiai

Tiek 1994 m., Tiek 2004 m. "S & P 500" turėjo 5-10% "pullbacks", nes pakartotinis atkūrimas, stimulai išnyko, o Federalinis rezervas (Fed) pakėlė palūkanų normas, rodančias grįžimą į įprastas sąlygas. Abu metai taip pat teikė tik vienos skaitmenis pirkti ir laikyti pelną. Kaip ir 2009 m., "S & P 500" sekė 2003 m., Vertybinių popierių rinka 2010 m. Seka nestabilią 2004 m. Tendenciją.

Svarbus nepastovumo veiksnys, lydęs perėjimą prie tvaraus augimo 1994 m. Ir 2004 m., Buvo pinigų politikos normalizavimas arba, kitaip tariant, federalinių fondų normos padidėjimas. Nepastovumas prasidėjo tiems metams pradžioje, kai Fed pranešė, kad ateinančiais metais padidėjo palūkanų normos. Praėjusį savaitę federalinis federalinis bankas padidino diskonto normą (norma, pagal kurią Fed teikia tiesiogines paskolas bankams) 0,25-0,75 proc. Fed teigė, kad diskonto normos padidėjimas paskatintų bankus skolintis privačiose rinkose, o ne iš Fed. Be to, JAV centriniai bankininkai šį mėnesį uždarė keturias nepaprastosios padėties paskolų sistemas ir ruošiasi pakeisti daugiau nei 1 trilijoną dolerių bankų atsargų, kurias jie pumpavo į bankų sistemą. Fed pabrėžė, kad šie veiksmai paskatino "normalizuoti" po nepaprasto likvidumo suteikimo nuo 2008 m. Pabaigos, o ne pinigų politikos pokyčiai, kuriuos rodo federalinių fondų palūkanų norma.

Pranešimas iš Fed

FEDO žinia pakartojo, kad ekonominės sąlygos reikalauja, kad federalinės lėšos būtų "pratęstas laikotarpis" žemu lygiu. Nepaisant Fed aprašymo, šie žingsniai siekiant grįžti prie labiau įprastos skolinimo aplinkos gali sukelti didesnes palūkanų normas ir griežtesnė kreditų sistema bankams net ir nesikreipiant į federalinių fondų normas, o mes nesitikime iki antrosios metų pusės. Norėdami sužinoti daugiau apie Fed veiklą, peržiūrėkite šios savaitės savaitės ekonominį komentarą "Watch Your Step".

Šią savaitę rinka, kaip ir Federalinių rezervų banko pirmininkas Ben Bernanke, vasario 24-25 d. Pristatys savo pusmetinę ekonomikos ir palūkanų normos ataskaitą. Jis tikriausiai užtikrins Kongresą, kad centrinis bankas atkreipia dėmesį į darbo vietų stygiaus trūkumą JAV ir padidės federalinių fondų norma, greičiausiai nebus. Tiesą sakant, praėjusią savaitę Niujorko federalinio banko prezidentas Williamas Dudley nurodė, kad politikos formuotojai dabar turi sutelkti dėmesį į augimo palaikymą, o ne į kovą su infliacija, nurodydami mažesnį negu prognozuojamą sausio mėnesį augantį vartotojų kainų indeksą (VKI) ir mėnesio pokytį pagrindinis VKI, kuris išskiria lakiuosius energijos ir maisto komponentus, pirmą kartą nuo 1982 m. tapo neigiamas.

Gana lengva išsiaiškinti, kaip investuoti, kai manote, kad rinka greičiausiai išaugs arba sumažės, bet kaip investuosite, kai tikėtina, kad jis išaugs ir žemyn?

Yra keletas būdų, kaip pasinaudoti nepastovumu

- Rekomenduojami dažniau pakartotinai subalansuoti ir taktiškai pakoreguoti portfelius, kad būtų lengviau pasinaudoti atradimų ir susibūrimų teikiamomis galimybėmis. Ieškant nepakankamai įvertinamų galimybių ir pelno gavimas yra pagrindiniai sėkmingos nepastovumo strategijos elementai.

- Dėmesys investicijų pajamingumui, o ne tik kainų kilimui gali padidinti bendrą grąžą. Didelių pajamų obligacijos ir netgi atsargos, tokios kaip nekilnojamojo turto investicijų fondai (angl. REITs), suteikia pelningumo pranašumą už investicijas, kurios labai priklauso nuo kainų didelio nepastovumo laikotarpiais.

- Naudodamiesi aktyviu valdymu, o ne pasyvios indeksavimo strategijos, kad padidintumėte pelną. Opportunistinio tipo investicijos suteikia daugybę galimybių valdytojams išnaudoti nepastovių rinkų metu.

- Padidinti diversifikaciją, pridedant mažas korporacines investicijas ir įtraukiant netradicines strategijas, kurios užtikrina nedidelę apsaugą, rizikos valdymą ir pagalbą didėjančio nepastovumo aplinkoje. Tai apima investicines priemones, kurioms taikomi draudžiami skambučiai, valdomos ateities sandoriai, pasaulinės makro, ilgosios / trumposios, rinkos neutralios ir absoliučios grąžinimo strategijos.

Praėjusios savaitės "Savaitės rinkos pastabos" metu mes citavome, kad rinkose didėja kintamumas, o tai lemia vėjo spindulius. Kai kurie investuotojai yra atsargūs dėl šio nepastovumo ir laiko jį trapios rinkos požymiu. Mes matome nepastovumą kaip įprastą atkūrimo ir perėjimo prie tvaraus augimo proceso dalį.

SVARBI INFORMACIJA

- Ši ataskaita parengta "LPL Financial".Šioje medžiagoje išreikštos nuomonės yra tik bendros informacijos ir nėra skirtos konkretiems patarimams ar rekomendacijoms pateikti bet kuriam asmeniui. Norint nustatyti, kurios investicijos (-os) jums gali būti tinkamos,

- prieš investuodami pasitarkite su savo finansų patarėju. Visa našumo nuoroda yra istorinė ir negarantuoja būsimų rezultatų. Visi indeksai yra nepakankamai valdomi ir negali būti tiesiogiai investuojami.

- Investicijos į tarptautines ir besiformuojančias rinkas gali sukelti papildomų pavojų, tokių kaip valiutos svyravimai ir politinis nestabilumas.

- Investicijos į vertybinius popierius apima riziką, įskaitant pagrindinės sumos netekimą.

- Ankstesni rezultatai nėra būsimų rezultatų garantija.

- Mažo kapitalo atsargoms gali būti taikoma didesnė rizika nei labiau nustatytų bendrovių vertybiniams popieriams. Nedidelio kapitalo rinkos nelikvidumas gali neigiamai paveikti šių investicijų vertę.

- Obligacijos priklauso nuo rinkos ir palūkanų normos rizikos, jei jos parduotos iki termino pabaigos. Obligacijų vertės sumažės, nes palūkanų normos padidėjimas priklauso nuo galimybių ir kainų pokyčių.

- Didelės pajamingumo ir nereikalingos obligacijos nėra investicinio dydžio vertybiniai popieriai, jie kelia didelę riziką ir dažniausiai turi būti diversifikuotų sudėtingų investuotojų portfelio dalis.

- Investavimas į nekilnojamąjį turtą / REITS susijęs su ypatinga rizika, pavyzdžiui, potencialiai nelikvidumu ir gali būti netinkama visiems investuotojams. Nėra garantijos, kad šios programos investavimo tikslai bus pasiekti.

- "Standard & Poor's 500 Index" yra kapitalizuoto indekso 500 atsargų, skirtų plačios šalies ekonomikos rezultatams išmatuoti, pasikeitus 500 pagrindinių pramonės šakų visuminei rinkos vertei.

- Koreliacija yra statistinė priemonė, kaip du vertybiniai popieriai kinta tarpusavyje.

- Alternatyvios investicijos gali būti netinkamos visiems investuotojams ir turėtų būti laikomos investicijomis į investuotojo portfelio rizikos kapitalo dalį. Alternatyvų valdymo strategijos

- investicijos gali pagreitinti galimų nuostolių greitį.

- Ilgosios pozicijos gali sumažėti, nes trumpalaikės pozicijos didėja, tokiu būdu spartinant potencialius nuostolius investuotojui.

- Nėra jokios garantijos, kad diversifikuotas portfelis padidins bendrą pelną arba viršys nepaskirstytą portfelį. Diversifikacija neužtikrina rinkos rizikos.

- Funkcijos nėra tinkamos visiems investuotojams, o tam tikros pasirinkimo strategijos gali investuotojams sukelti didelių galimų nuostolių, pavyzdžiui, prarasti visą sumą, sumokėtą už pasirinkimo sandorius.

Populiarios Žinutės

Geriausia internetinė taupymo sąskaita - 11 didžiausių bankų, norinčių pradėti domėtis šiandien!

"Top 7 Best Cash Back Credit Cards" 2018 m

"Best Travel Rewards" kreditinės kortelės 2018 m

Įperkamas gyvybės draudimas diabetikams: apsidrausti mažiau

Lengvieji būdai, kaip išlaikyti tinkamą ir sveiką gyvenimą ir gyventi iki galo

Rašyti Komentarą